Die Entscheidung für einen Kredit von 100.000 Euro ist ein großer Schritt, der viele Fragen aufwirft. Was kostet ein Kredit von 100.000 Euro wirklich? Diese Frage beschäftigt nicht nur künftige Hausbesitzer, sondern auch Unternehmer und alle, die finanzielle Freiheit anstreben.

In diesem Artikel werfen wir einen Blick auf die verschiedenen Faktoren, die die Kosten eines solchen Kredits beeinflussen können. Zinsen Laufzeiten und zusätzliche Gebühren spielen eine entscheidende Rolle bei der Gesamtbelastung. Wir werden auch verschiedene Kreditgeber vergleichen um herauszufinden wo wir die besten Angebote finden können.

Was Kostet Ein Kredit Von 100000 Euro?

Die Kosten für einen Kredit von 100.000 Euro setzen sich aus mehreren Faktoren zusammen. Zinsen, Laufzeiten und Gebühren beeinflussen den Gesamtbetrag, den wir zurückzahlen müssen.

Zinsen: Die Zinssätze variieren je nach Kreditgeber und Bonität. Beispielsweise liegen die aktuellen Zinssätze zwischen 1,5 % und 4 %. Bei einem nominalen Zinssatz von 2 % entstehen über eine Laufzeit von 10 Jahren Gesamtkosten von etwa 20.000 Euro.

Laufzeiten: Die Wahl der Laufzeit hat direkten Einfluss auf die monatlichen Raten und die gesamten Zinskosten. Kürzere Laufzeiten führen zu höheren Monatsraten, jedoch insgesamt geringeren Zinszahlungen. Eine typische Laufzeit beträgt zwischen 5 und 30 Jahren.

Gebühren: Neben den Zinsen können zusätzliche Gebühren anfallen, wie Bearbeitungsgebühren oder Kontoführungsgebühren. Diese können bis zu 3 % des Kredits betragen. Das bedeutet bei einem Kredit von 100.000 Euro Zusatzkosten von bis zu 3.000 Euro.

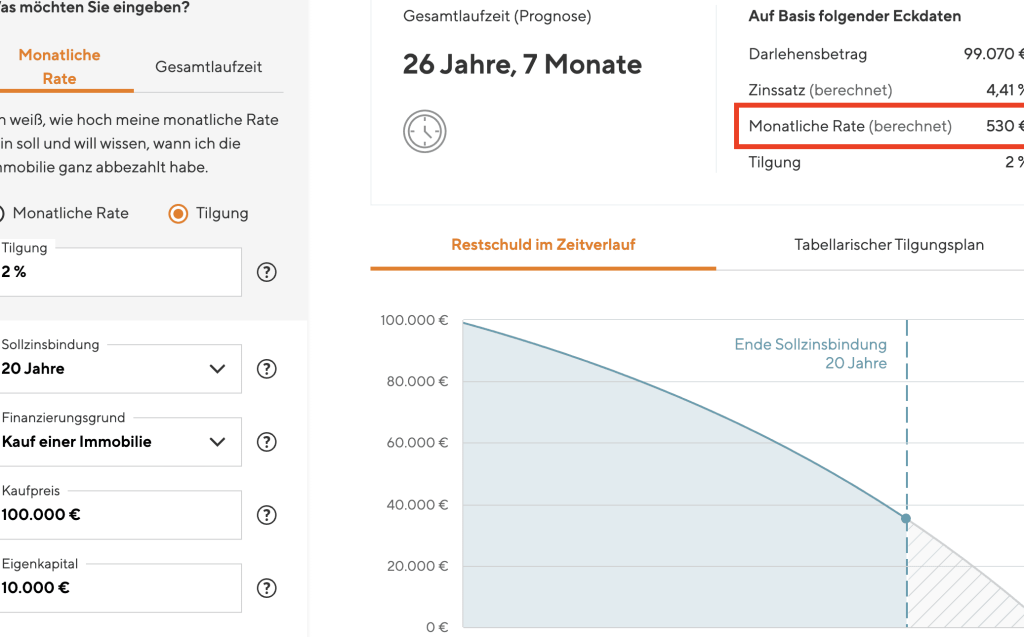

Um einen genauen Überblick über die tatsächlichen Kosten eines Kredits zu bekommen, lohnt es sich, verschiedene Angebote zu vergleichen. Kreditrechner bieten eine einfache Möglichkeit, verschiedene Szenarien durchzuspielen und die besten Konditionen herauszufinden.

| Faktor | Beispielwert |

|---|---|

| Nominalzinssatz | 2 % |

| Laufzeit | 10 Jahre |

| Gesamtkosten (Zinsen) | ca. 20.000 Euro |

| Zusatzgebühren | bis zu 3 % (3.000 Euro) |

Jede Entscheidung sollte gut durchdacht sein, da sie langfristige finanzielle Auswirkungen hat. Wir sollten uns auch über mögliche Sondertilgungen informieren; diese ermöglichen es uns, schneller Schulden abzubauen und Zinsen zu sparen.

Es ist wichtig, alle Aspekte des Kredits sorgfältig abzuwägen, um unerwartete finanzielle Belastungen zu vermeiden und unsere Ziele effizient umzusetzen.

Zinsarten Und Laufzeiten

Die Wahl der Zinsart und Laufzeit hat einen entscheidenden Einfluss auf die Kosten eines Kredits von 100.000 Euro. Wir betrachten hier die zwei Hauptzinsarten: den festen und den variablen Zins.

Fester Zins

Ein fester Zinssatz bleibt über die gesamte Laufzeit des Kredits konstant. Das bedeutet, dass unsere monatlichen Raten gleich bleiben, unabhängig von Marktentwicklungen. Diese Stabilität bietet Planungssicherheit, besonders in Zeiten steigender Zinssätze. Typische feste Zinssätze liegen zwischen 1,5 % und 4 %. Ein Beispiel: Bei einem Kredit von 100.000 Euro mit einem festen Zinssatz von 2 % über eine Laufzeit von 10 Jahren zahlen wir insgesamt etwa 20.000 Euro an Zinsen.

Variabler Zins

<strongEin variabler Zinssatz kann sich während der Laufzeit ändern. Dieser hängt oft an einem Referenzzinssatz wie dem Euribor und kann sowohl steigen als auch fallen. Zwar können wir bei sinkenden Zinsen profitieren, jedoch tragen wir auch das Risiko steigender Raten. Ein Beispiel hierfür wäre ein anfänglicher niedriger Zinssatz von 1,5 %, der dann auf bis zu 3 % steigen könnte. Daher ist es wichtig, die Entwicklung des Marktes im Blick zu behalten und gegebenenfalls Anpassungen vorzunehmen.

Die Entscheidung zwischen festem und variablem Zins hängt stark von unserer Risikobereitschaft und finanziellen Planung ab. Wir sollten beide Optionen sorgfältig abwägen, um langfristige finanzielle Belastungen zu vermeiden oder optimal zu nutzen.

Gesamtkosten Einem Kredit

Die Gesamtkosten eines Kredits setzen sich aus verschiedenen Faktoren zusammen, die wir im Folgenden näher betrachten.

Zinsen

Die Zinsen spielen eine zentrale Rolle bei der Berechnung der Gesamtkosten. Der nominale Zinssatz, den wir beim Abschluss des Kredits auswählen, beeinflusst direkt die monatlichen Raten und die gesamte Rückzahlung. Aktuell variieren die Zinssätze für einen Kredit von 100.000 Euro zwischen 1,5 % und 4 %.

- Bei einem Zinssatz von 2 % entstehen über eine Laufzeit von 10 Jahren etwa 20.000 Euro an Zinszahlungen.

- Bei einem höheren Satz von 3 % könnten diese Kosten auf rund 30.000 Euro ansteigen.

Wir sollten auch beachten, dass ein fester Zinssatz Planungssicherheit bietet, während ein variabler Zinssatz sowohl Chancen als auch Risiken birgt.

Gebühren

Zusätzlich zu den Zinsen fallen oft Gebühren an, die ebenfalls in die Gesamtkosten einfließen. Diese können bis zu 3 % des Kreditbetrags betragen und damit bei einem Kredit von 100.000 Euro Zusatzkosten von bis zu 3.000 Euro verursachen.

Einige häufige Gebühren sind:

- Bearbeitungsgebühren

- Notarkosten

- Grundbuchkosten

Wir müssen uns bewusst sein, dass diese zusätzlichen Ausgaben erheblich zur Belastung führen können und daher in unserer Gesamtplanung berücksichtigt werden sollten.

Indem wir alle Aspekte – Zinsen sowie Gebühren – sorgfältig analysieren und vergleichen, erhalten wir einen umfassenden Überblick über die tatsächlichen Kosten unseres Kredits.

Faktoren, Die Die Kosten Beeinflussen

Die Kosten eines Kredits hängen von mehreren Faktoren ab. Dazu zählen die Bonität und die Laufzeit. Diese Aspekte beeinflussen nicht nur den Zinssatz, sondern auch die gesamten Kreditkosten.

Bonität

Die Bonität spielt eine entscheidende Rolle bei der Festlegung des Zinssatzes. Ein höherer Score führt in der Regel zu niedrigeren Zinsen, während eine schlechte Bonität höhere Zinsen nach sich zieht. Banken bewerten die Kreditwürdigkeit anhand verschiedener Kriterien wie:

Eine gute Bonität kann somit erhebliche Ersparnisse bringen. Je besser unser Rating ist, desto günstiger wird der Kredit.

Laufzeit

Die Laufzeit hat direkten Einfluss auf die Höhe der monatlichen Raten und die Gesamtkosten des Kredits. Kürzere Laufzeiten führen zwar zu höheren Raten, aber auch zu geringeren Gesamtzinsen. Längere Laufzeiten senken die monatlichen Zahlungen, erhöhen jedoch insgesamt die Zinslast. Typische Laufzeiten sind zwischen 5 und 30 Jahren und sollten sorgfältig gewählt werden.

Einige Punkte zur Berücksichtigung:

Daher ist es wichtig, sowohl unsere finanzielle Situation als auch zukünftige Pläne in Betracht zu ziehen, bevor wir uns für eine bestimmte Laufzeit entscheiden.

Vergleich Von Kreditangeboten

Ein Vergleich von Kreditangeboten ist entscheidend, um die besten Konditionen zu finden. Wir sollten verschiedene Faktoren berücksichtigen, die den Preis eines Kredits beeinflussen.

- Zinssätze: Zinssätze variieren stark zwischen Anbietern und liegen aktuell zwischen 1,5 % und 4 %. Ein niedrigerer Zinssatz führt zu geringeren Gesamtkosten.

- Laufzeiten: Die Laufzeit beeinflusst die monatlichen Raten und Gesamtzinsen. Typische Laufzeiten bewegen sich zwischen 5 und 30 Jahren.

- Gebühren: Viele Anbieter erheben Gebühren von bis zu 3 % des Kreditbetrags. Bei einem Kredit von 100.000 Euro können dies Zusatzkosten von bis zu 3.000 Euro bedeuten.

Wir empfehlen, einen Kreditrechner zu nutzen, um Angebote schnell zu vergleichen und mögliche Einsparungen sichtbar zu machen. Diese Rechner ermöglichen es uns, unterschiedliche Szenarien durchzuspielen.

Außerdem lohnt es sich, Sondertilgungsoptionen in Betracht zu ziehen. Mit diesen Optionen zahlen wir schneller zurück und reduzieren unsere Zinslast erheblich.

Zusätzlich sollten wir Informationen über die Bonität einholen. Eine gute Bonität kann uns niedrigere Zinssätze sichern, was langfristige Ersparnisse mit sich bringt.

Insgesamt ermöglicht uns der Vergleich verschiedener Kredite einen umfassenden Überblick über unsere finanziellen Möglichkeiten und hilft uns dabei, informierte Entscheidungen für unsere Zukunft zu treffen.

Fazit

Die Entscheidung für einen Kredit von 100.000 Euro ist eine bedeutende finanzielle Verpflichtung. Es ist entscheidend, alle Faktoren zu berücksichtigen die Kosten und Bedingungen genau zu prüfen. Unsere Empfehlung ist es verschiedene Angebote zu vergleichen um die besten Konditionen zu finden.

Eine gute Bonität kann uns helfen niedrigere Zinssätze zu sichern und somit langfristige Ersparnisse zu erzielen. Die Wahl zwischen festem und variablem Zinssatz sowie der passenden Laufzeit sollte gut durchdacht sein um unerwartete finanzielle Belastungen zu vermeiden.

Letztendlich sind wir mit einer sorgfältigen Planung in der Lage unsere finanziellen Ziele besser umzusetzen und den optimalen Kredit für unsere Bedürfnisse auszuwählen.