Ein Kredit von 100.000 Euro kann für viele von uns eine wichtige finanzielle Entscheidung sein. Wie viel kostet ein Kredit von 100.000 Euro wirklich? Diese Frage beschäftigt viele, die über eine Immobilienfinanzierung oder größere Anschaffungen nachdenken.

In diesem Artikel werden wir die verschiedenen Faktoren beleuchten, die die Kosten eines solchen Kredits beeinflussen. Von Zinssätzen über Laufzeiten bis hin zu zusätzlichen Gebühren – wir zeigen auf, was es zu beachten gilt. Sind Sie bereit, die besten Informationen zu erhalten, um eine informierte Entscheidung zu treffen? Lassen Sie uns gemeinsam herausfinden, welche Optionen für uns am sinnvollsten sind und wie wir die Kosten optimieren können.

Was Ist Ein Kredit Von 100000?

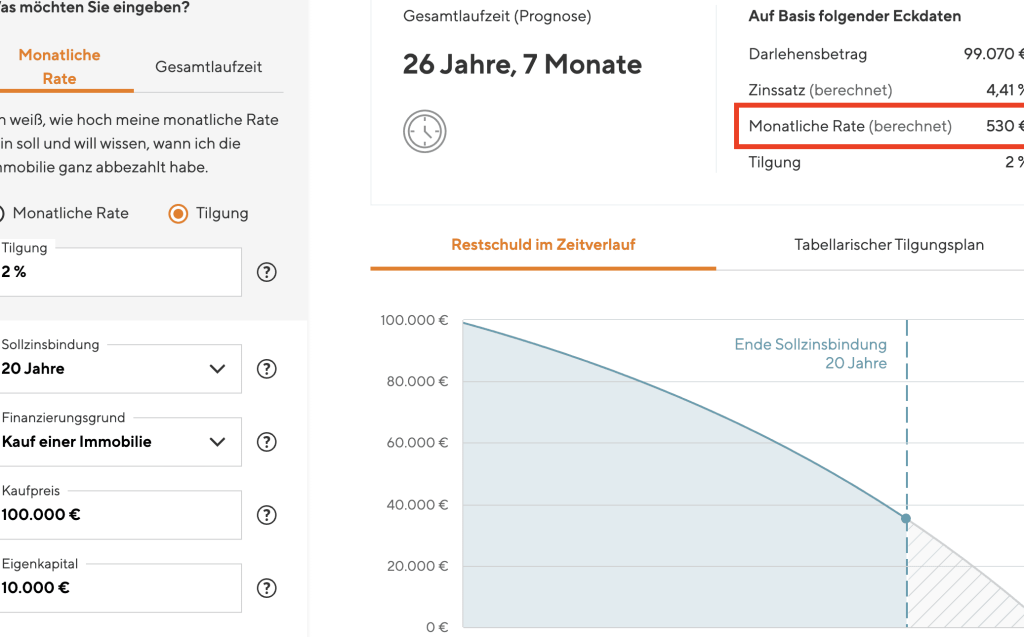

Ein Kredit von 100.000 Euro stellt eine bedeutende finanzielle Entscheidung dar. Wir sehen, dass solcher Kredit oft für den Kauf eines Hauses oder für größere Investitionen genutzt wird. Die Höhe des Kredits beeinflusst direkt die monatlichen Raten und die Gesamtkosten über die Laufzeit.

Bei der Beantragung eines Kredits von 100.000 Euro müssen wir verschiedene Faktoren berücksichtigen:

- Zinssätze: Diese können je nach Bank und persönlicher Bonität variieren. Ein niedriger Zinssatz senkt die monatlichen Belastungen.

- Laufzeit: Die Dauer des Kredits hat Auswirkungen auf die Gesamtkosten. Längere Laufzeiten führen in der Regel zu höheren Zinszahlungen.

- Zusätzliche Gebühren: Kosten wie Bearbeitungsgebühren und Versicherungen können die effektiven Kreditkosten erhöhen.

Zusätzlich spielt die persönliche Situation eine Rolle. Wie stabil ist unser Einkommen? Ein sicheres Einkommen erhöht die Wahrscheinlichkeit für günstigere Konditionen.

Bei einer effektiven Jahresverzinsung von 3 % und einer Laufzeit von 20 Jahren entstehen folgende Kosten:

| Laufzeit (Jahre) | Monatliche Rate (€) | Gesamtkosten (€) |

|---|---|---|

| 10 | 1.007 | 120.840 |

| 15 | 690 | 124.500 |

| 20 | 554 | 132.960 |

Diese Tabelle zeigt die möglichen Kosten und gibt uns eine Vorstellung vom finanziellen Aufwand. Wichtig ist, dass wir verschiedene Angebote vergleichen, um die besten Konditionen zu finden. Ein Kreditvergleich hilft uns, die Zinsen und Bedingungen auf einen Blick zu sehen und das passende Kreditangebot auszuwählen.

Kostenfaktoren Bei Einem Kredit

Kredite in Höhe von 100.000 Euro beinhalten mehrere kostenrelevante Faktoren, die wir sorgfältig betrachten. Zinsarten, Laufzeiten und Gebühren beeinflussen die Gesamtkosten erheblich.

Zinsarten Vergleich

Zinsen sind eine Hauptkomponente der Kreditkosten. Wir unterscheiden zwischen:

- Fixzins: Der Zinssatz bleibt während der gesamten Laufzeit konstant. Dies ermöglicht Planungssicherheit.

- Variabler Zinssatz: Der Zinssatz kann sich während der Laufzeit ändern. Er orientiert sich häufig an einem Referenzzins. Dies birgt das Risiko steigender Kosten.

Die Wahl der Zinsart sollte auf den individuellen finanziellen Zielen basieren. Fixzinsen sind oft höher, bieten jedoch Stabilität. Variable Zinsen können anfänglich niedriger sein, jedoch ungewiss in der Zukunft.

Laufzeit Und Höhe Der Raten

Die Laufzeit eines Kredits beeinflusst sowohl die Höhe der monatlichen Raten als auch die Gesamtkosten. Wir vergleichen häufig folgende Laufzeiten:

- 10 Jahre: Höhere monatliche Raten, insgesamt geringere Zinskosten.

- 15 Jahre: Ausgewogenes Verhältnis zwischen monatlicher Rate und Gesamtkosten.

- 20 Jahre: Niedrigere monatliche Raten, jedoch höhere Zinskosten über die gesamte Laufzeit.

Eine längere Laufzeit senkt die Monatsrate, erhöht jedoch die Gesamtkosten durch Zinsen. Daher ist es essentiell, die Laufzeit sorgfältig auszuwählen, um unsere finanzielle Belastung zu optimieren.

Zusatzkosten Und Gebühren

Zusätzlich zu den monatlichen Raten hervorheben wir die Zusatzkosten Und Gebühren, die bei einem Kredit von 100.000 Euro anfallen können. Diese Kosten vermindern den finanziellen Spielraum und es ist wichtig, sie im Voraus einzuplanen.

Bearbeitungsgebühren

Bearbeitungsgebühren sind häufig ein bedeutender Kostenfaktor. Banken verlangen oft eine Gebühr für die Kreditanfrage und Bearbeitung, die zwischen 1 % und 3 % des Kreditbetrags liegen kann. Das bedeutet, dass wir bei einem Kredit von 100.000 Euro mit Gebühren zwischen 1.000 und 3.000 Euro rechnen müssen. Jedoch bieten einige Banken auch die Möglichkeit, auf diese Gebühr zu verzichten. Deshalb lohnt sich ein Vergleich der Angebote.

Versicherungen

Kreditversicherungen sind ein weiterer Punkt, den wir beachten sollten. Eine Restschuldversicherung, die im Falle von Arbeitslosigkeit oder Krankheit greift, wird häufig empfohlen. Die Kosten dafür variieren, doch sie liegen in der Regel bei 0,2 % bis 0,5 % des ursprünglichen Kreditbetrags pro Jahr. Bei 100.000 Euro könnten dies 200 bis 500 Euro jährlich bedeuten. Es ist jedoch wichtig, die Notwendigkeit einer Versicherung abzuwägen, da sie die monatlichen Kosten signifikant erhöhen kann.

Kreditgeber Im Vergleich

Bei der Suche nach einem Kredit von 100.000 Euro ist der Vergleich der Kreditgeber entscheidend. Verschiedene Banken und Kreditvermittler bieten unterschiedliche Konditionen, Zinssätze und Gebühren an. Ein gründlicher Vergleich hilft, die besten Optionen für unsere finanzielle Situation zu finden.

Banken

Die Auswahl von Banken als Kreditgeber bringt zahlreiche Möglichkeiten. Banken können verschiedene Zinssätze anbieten, die häufig von der Bonität abhängen. Mit einem soliden Einkommen und einer guten Kreditgeschichte erhalten wir in der Regel günstigere Konditionen. Zudem haben viele Banken spezielle Angebote für bestimmte Zielgruppen, wie beispielsweise Erstkäufer oder Selbstständige. Doch der einfache Vergleich von Zinssätzen ist nicht ausreichend.

Wir sollten auch die Laufzeiten und Zusatzkosten der Banken berücksichtigen. Einige Banken erheben keine Bearbeitungsgebühren, während andere bis zu 3 % des Kreditbetrags verlangen. Eine lange Laufzeit kann zwar die monatlichen Raten senken, jedoch erhöhen sich die Gesamtzinsen in der Summe. Daher lohnt sich eine detaillierte Recherche und Prüfung der AGB (Allgemeinen Geschäftsbedingungen).

| Bank | Zinssatz (%) | Bearbeitungsgebühr (%) | Laufzeit (Jahre) |

|---|---|---|---|

| Bank A | 3,5 | 1 | 10 |

| Bank B | 3,2 | 2 | 15 |

| Bank C | 3,8 | 0 | 20 |

Kreditvermittler

Kreditvermittler agieren als Bindeglied zwischen uns und den Banken. Ihre Dienstleistungen ermöglichen es uns, mehrere Angebote auf einmal zu vergleichen. Kreditvermittler haben oft Zugang zu exklusiven Angeboten, die wir direkt bei den Banken nicht finden.

Wir sollten uns jedoch bewusst sein, dass Vermittler Gebühren verlangen können. Diese Gebühren variieren und wirken sich auf die Gesamtkosten des Kredits aus. Dabei ist es wichtig, auf transparente Angebote zu achten. Einige Kreditvermittler arbeiten provisionsbasiert, weshalb ihre Empfehlungen möglicherweise von den Banken abhängen, mit denen sie kooperieren.

Entscheiden wir uns für einen Kreditvermittler, ist es sinnvoll, Bewertungen und Erfahrungsberichte anderer Kunden zu lesen. Auf diese Weise stellen wir sicher, dass wir einen vertrauenswürdigen Dienstleister auswählen, der uns tatsächlich die besten Konditionen bietet.

Fazit

Die Entscheidung für einen Kredit von 100.000 Euro ist nicht zu unterschätzen. Wir sollten alle Aspekte im Blick behalten und die besten Konditionen für unsere individuelle Situation wählen. Ein sorgfältiger Vergleich der Angebote kann uns helfen, nicht nur die Zinssätze sondern auch die Laufzeiten und Zusatzkosten optimal zu gestalten.

Zusätzlich ist es wichtig, die eigene finanzielle Stabilität realistisch einzuschätzen. Durch die richtige Wahl der Zinsart und der Laufzeit können wir die monatliche Belastung anpassen und die Gesamtkosten minimieren. Letztendlich liegt der Schlüssel zum Erfolg in der informierten Entscheidung und der gründlichen Recherche. So können wir sicherstellen, dass wir die beste Lösung für unsere finanziellen Bedürfnisse finden.