Ein Kredit über 250.000 Euro kann für viele von uns der Schlüssel zu unseren Träumen sein, sei es der Kauf eines Eigenheims oder die Finanzierung eines großen Projekts. Doch was kostet ein Kredit über 250.000 Euro wirklich? Diese Frage beschäftigt zahlreiche Kreditnehmer und wir sind hier, um Licht ins Dunkel zu bringen.

In diesem Artikel beleuchten wir die verschiedenen Faktoren, die den Preis eines solchen Kredits beeinflussen. Von Zinssätzen bis hin zu Laufzeiten – all diese Aspekte spielen eine entscheidende Rolle bei der Berechnung der Gesamtkosten. Wir geben Ihnen wertvolle Einblicke und Tipps, damit Sie besser verstehen, wie sich die Kosten zusammensetzen und worauf Sie achten sollten.

Was Kostet Ein Kredit Über 250000 Euro?

Ein Kredit über 250.000 Euro umfasst verschiedene Kostenfaktoren, die wir berücksichtigen müssen. Die wichtigsten Komponenten sind Zinssätze, Laufzeiten und Bearbeitungsgebühren.

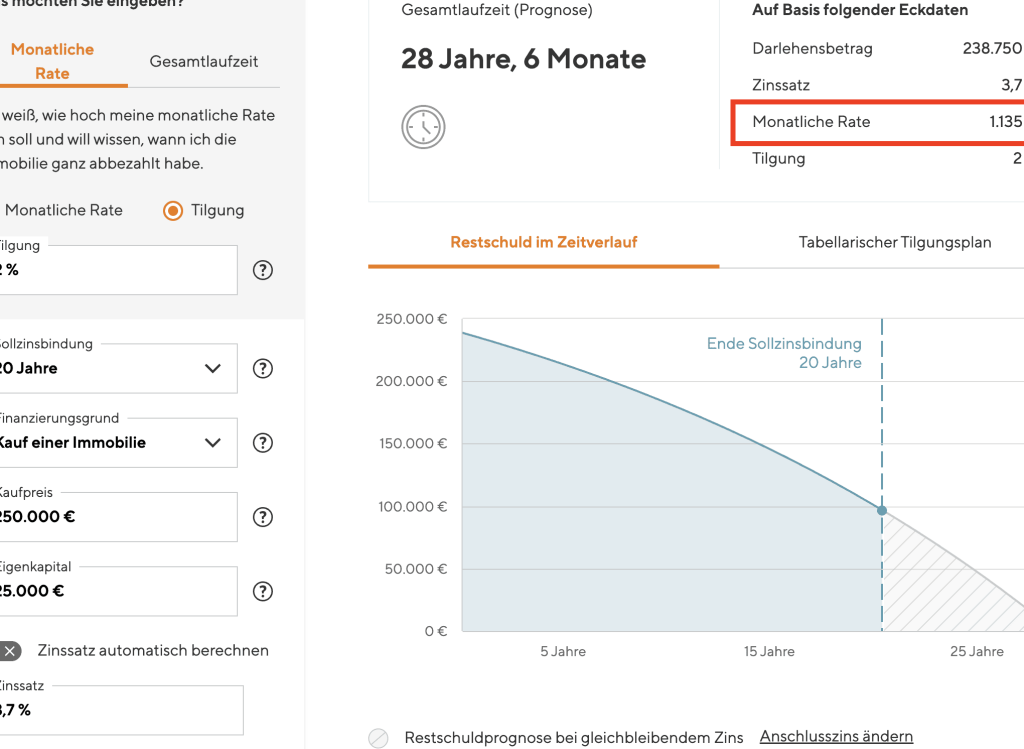

- Zinssätze: Der Zinssatz beeinflusst maßgeblich die monatlichen Raten. Aktuelle Zinssätze bewegen sich häufig zwischen 2 % und 4 %. Höhere Beträge können jedoch niedrigere Zinsen bieten. Beispielsweise könnte ein Zinssatz von 3 % bei einer Laufzeit von 20 Jahren Gesamtkosten von etwa 50.000 Euro verursachen.

- Laufzeiten: Die Laufzeit des Kredits kann zwischen 5 und 30 Jahren variieren. Längere Laufzeiten senken zwar die monatlichen Raten, erhöhen aber die Gesamtzinskosten erheblich.

- Bearbeitungsgebühren: Banken erheben meist eine Bearbeitungsgebühr, oft zwischen 1 % und 3 % des Kreditbetrags. Bei einem Kredit in Höhe von 250.000 Euro könnten diese Gebühren bis zu 7.500 Euro betragen.

Zusätzlich sollten wir auch mögliche Zusatzkosten im Blick behalten:

- Notarkosten: Wenn der Kredit für den Immobilienkauf verwendet wird, fallen Notarkosten an.

- Versicherungen: Eine Restschuldversicherung kann oft empfohlen werden.

- Grundbuchkosten: Diese entstehen ebenfalls beim Erwerb eines Grundstücks oder einer Immobilie.

Beim Vergleich verschiedener Angebote ist es wichtig, alle Kosten zusammenzurechnen, um einen realistischen Überblick über die finanziellen Verpflichtungen zu erhalten, die mit einem Kredit über 250.000 Euro verbunden sind.

Um sicherzustellen, dass wir das beste Angebot finden, lohnt sich ein Vergleich der Konditionen mehrerer Banken sowie das Einholen von Angeboten bei verschiedenen Finanzierungsanbietern.

Einflussfaktoren Auf Die Kreditkosten

Die Kosten eines Kredits über 250.000 Euro hängen von verschiedenen Faktoren ab. Wichtige Elemente sind Zinssätze, Laufzeiten und Bearbeitungsgebühren.

Zinssätze

Zinssätze beeinflussen direkt die monatlichen Raten eines Kredits. Aktuelle Zinssätze liegen häufig zwischen 2 % und 4 %. Banken bieten oft niedrigere Zinsen für höhere Beträge an, was die Gesamtkosten reduziert. Zudem gilt: Je besser unsere Bonität ist, desto attraktiver sind die Konditionen. Ein Vergleich der Angebote mehrerer Banken zeigt Unterschiede in den Zinssätzen; daher lohnt sich eine gründliche Marktanalyse.

Laufzeit

Laufzeiten variieren typischerweise zwischen 5 und 30 Jahren. Bei längeren Laufzeiten sinken die monatlichen Raten, jedoch steigen die Gesamtzinskosten über die gesamte Kreditlaufzeit hinweg an. Eine kürzere Laufzeit führt zu höheren Raten, aber geringeren Gesamtkosten durch weniger zu zahlende Zinsen. Unsere Entscheidung sollte basierend auf finanziellen Möglichkeiten und langfristigen Plänen getroffen werden, um eine passende Lösung zu finden.

Vergleich Von Kreditangeboten

Ein umfassender Vergleich von Kreditangeboten ist entscheidend, um die besten Konditionen für einen Kredit über 250.000 Euro zu finden. Wir analysieren verschiedene Aspekte, die bei der Auswahl berücksichtigt werden sollten.

Banken Und Kreditinstitute

Banken und Kreditinstitute bieten eine Vielzahl von Krediten an, wobei sich die Angebote stark unterscheiden können. Wir beachten dabei folgende Faktoren:

Diese Unterschiede beeinflussen nicht nur die monatlichen Raten, sondern auch die Gesamtkosten des Kredits erheblich.

Online-Kredite

Online-Kredite gewinnen zunehmend an Beliebtheit. Der Vorteil liegt in der schnellen Bearbeitung und den häufig günstigeren Zinssätzen. Viele Anbieter ermöglichen es uns, direkt online Angebote zu vergleichen:

Die Nutzung von Online-Krediten kann somit eine hervorragende Möglichkeit darstellen, ein attraktives Angebot für einen Kredit über 250.000 Euro zu finden.

Zusätzliche Kosten Bei Krediten

Zusätzliche Kosten können die Gesamtkosten eines Kredits über 250.000 Euro erheblich beeinflussen. Neben den monatlichen Raten müssen wir auch andere Ausgaben berücksichtigen, die im Rahmen des Kreditprozesses anfallen.

Bearbeitungsgebühren

Bearbeitungsgebühren stellen einen wichtigen Teil der Kreditkosten dar. Diese Gebühren liegen häufig zwischen 1 % und 3 % des Kreditbetrags. Banken erheben diese Gebühren für die Prüfung und Genehmigung unseres Antrags. Daher ist es sinnvoll, sich bei verschiedenen Anbietern zu informieren, da einige Banken möglicherweise keine oder niedrigere Bearbeitungsgebühren verlangen.

Sicherheiten Und Versicherungen

Sicherheiten spielen eine entscheidende Rolle bei der Kreditvergabe. Wir müssen oft Immobilien oder andere Vermögenswerte als Sicherheit anbieten, um günstigere Konditionen zu erhalten. Zudem können Versicherungen notwendig sein, um das Risiko abzusichern. Hierzu zählen:

- Restschuldversicherung: Schützt im Falle von Arbeitslosigkeit oder Krankheit.

- Gebäudeversicherung: Deckt Schäden an der finanzierten Immobilie ab.

Die Kosten dieser Versicherungen variieren stark und sollten in unsere Kalkulation mit einfließen. Außerdem kann es sinnvoll sein, verschiedene Angebote zu vergleichen, um die besten Prämien zu finden und unnötige Ausgaben zu vermeiden.

Fazit

Die Kosten eines Kredits über 250.000 Euro sind vielschichtig und hängen von zahlreichen Faktoren ab. Eine fundierte Entscheidung erfordert eine sorgfältige Analyse der Zinssätze und Laufzeiten sowie das Berücksichtigen zusätzlicher Gebühren.

Wir sollten niemals die Bedeutung der Bonität unterschätzen, denn sie beeinflusst die Konditionen erheblich. Ein Vergleich verschiedener Angebote ist unerlässlich, um die besten Bedingungen zu finden und unnötige Kosten zu vermeiden.

Mit dem richtigen Wissen und einer durchdachten Planung können wir unseren Traum vom Eigenheim oder großen Projekten realisieren, ohne uns finanziell zu übernehmen.