Ein Kredit über 250.000 Euro ist für viele von uns ein bedeutender Schritt in Richtung finanzieller Freiheit. Doch was kostet ein Kredit über 250.000 Euro wirklich? Diese Frage beschäftigt viele, die ein Haus kaufen oder eine große Investition tätigen möchten. Die Kosten sind nicht nur von der Höhe des Kredits abhängig, sondern auch von Faktoren wie Zinsen, Laufzeit und individuellen Bonitäten.

Was Kostet Ein Kredit Über 250000 Euro?

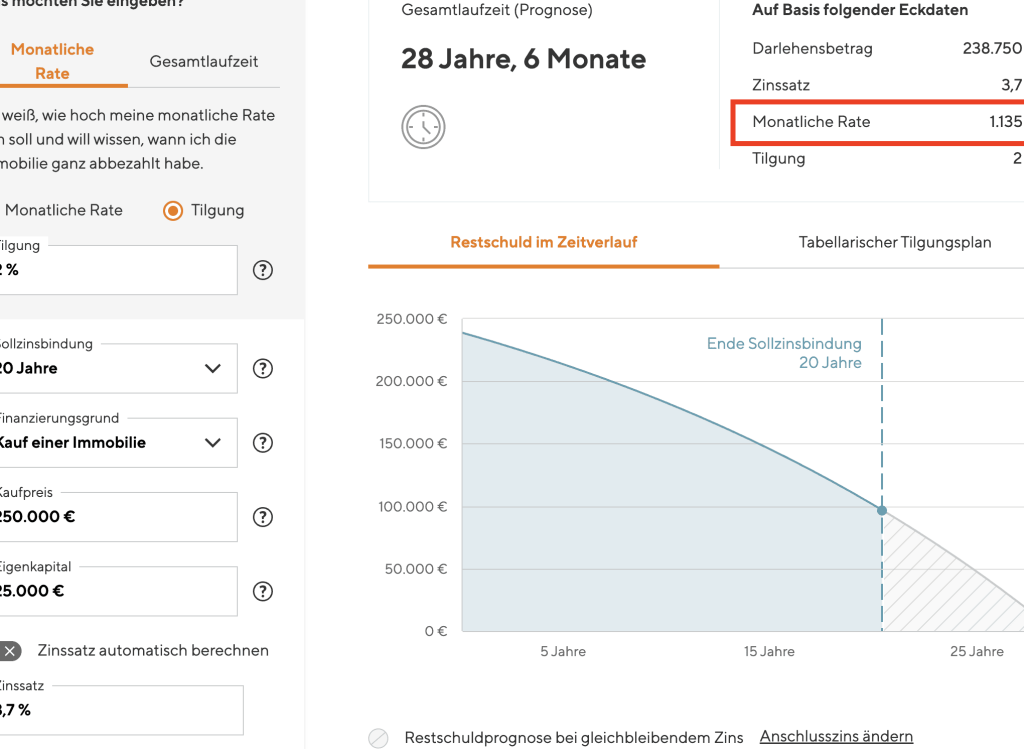

Die Kosten für einen Kredit über 250.000 Euro setzen sich aus mehreren Faktoren zusammen. Zinsen spielen eine entscheidende Rolle. Bei einem effektiven Jahreszins von beispielsweise 3 % belaufen sich die Zinskosten über eine Laufzeit von 15 Jahren auf rund 53.000 Euro.

Die Laufzeit beeinflusst die monatlichen Raten und die Gesamtkosten. Eine längere Laufzeit senkt die monatliche Rate, erhöht jedoch die Gesamtzinskosten. Würden wir etwa einen Kredit mit einer Laufzeit von 30 Jahren nehmen, steigen die gesamten Zinsen auf etwa 135.000 Euro.

Die Bonität ist ebenfalls ausschlaggebend. Sie entscheidet, ob der Kreditnehmer einen höheren oder niedrigeren Zinssatz erhält. Ein guter Schufa-Score führt oft zu besseren Konditionen. Bei einem Score über 700 sind niedrigere Zinsen üblich.

Zusätzlich entstehen Nebenkosten wie Bearbeitungsgebühren oder Notarkosten. Diese können 1 bis 2 % der Kreditsumme ausmachen, was zusätzliche 2.500 bis 5.000 Euro kosten kann. Um die genauen Kosten zu ermitteln, lohnt sich ein Vergleich von verschiedenen Anbietern.

In der Regel variieren die Zinsen unter den Banken. Deshalb empfehlen wir, mehrere Angebote einzuholen. Auch der Einsatz eines Finanzierungsrechners hilft, einen Überblick über die Kosten und Raten zu bekommen.

Um die Gesamtkosten besser zu verstehen, hier eine Übersicht:

| Faktor | Beispielwert |

|---|---|

| Kreditsumme | 250.000 Euro |

| Effektiver Jahreszins | 3 % |

| Laufzeit | 15 Jahre |

| Zinskosten bei 15 Jahren | ca. 53.000 Euro |

| Nebenkosten | 2.500 – 5.000 Euro |

Wir können festhalten, dass die Kosten für einen Kredit über 250.000 Euro stark variieren. Es gilt, alle Faktoren zu berücksichtigen, um eine informierte Entscheidung zu treffen.

Faktoren, Die Die Kreditkosten Beeinflussen

Die Kosten eines Kredits über 250.000 Euro hängen von verschiedenen Faktoren ab. Diese umfassen die Zinssätze, die Laufzeit des Kredits und die Bonität des Kreditnehmers. Ein umfassendes Verständnis dieser Aspekte hilft uns, fundierte Entscheidungen zu treffen.

Zinssätze

Zinssätze sind entscheidend für die Gesamtkosten eines Kredits. Ein niedrigerer Zinssatz reduziert die Zinsbelastung deutlich. Zum Beispiel, bei einem Zinssatz von 3 % betragen die Zinskosten über 15 Jahre etwa 53.000 Euro. Höhere Zinssätze erhöhen die Gesamtkosten. Wir sollten darauf achten, verschiedene Angebote zu vergleichen, da die Zinssätze je nach Kreditgeber variieren können. Ein gezielter Vergleich kann uns helfen, die besten Konditionen zu finden.

Laufzeit

Die Laufzeit des Kredits beeinflusst die monatliche Rate und die Gesamtkosten. Eine längere Laufzeit führt zwar zu niedrigeren monatlichen Raten, erhöht jedoch die Zinskosten erheblich. Bei einer Laufzeit von beispielsweise 30 Jahren können die Zinsen auf etwa 135.000 Euro steigen. Eine kürzere Laufzeit könnte höhere monatliche Zahlungen erfordern, jedoch insgesamt weniger Zinsen anfallen. Hier ist es wichtig, ein Gleichgewicht zwischen finanzieller Belastung und Gesamtkosten zu finden.

Bonität

Die Bonität spielt eine Schlüsselrolle bei der Kreditvergabe. Ein besserer Schufa-Score führt in der Regel zu niedrigeren Zinssätzen. Kreditgeber bewerten die Bonität, um das Risiko von Zahlungsausfällen abzuschätzen. Gute Bonität zeigt Kreditgebern, dass wir in der Lage sind, den Kredit zurückzuzahlen. Um unsere Bonität zu verbessern, können wir bestehende Schulden reduzieren, regelmäßig Rechnungen begleichen und verschiedene Kreditberichte überprüfen. Die Bonität beeinflusst somit sowohl die Höhe der möglichen Kredite als auch die damit verbundenen Kosten.

Vergleich Von Kreditangeboten

Der Vergleich von Kreditangeboten ist entscheidend, um die besten Konditionen für einen Kredit über 250.000 Euro zu finden. Gute Vergleichsoptionen helfen, die Kosten zu minimieren und die passenden Anbieter auszuwählen.

Banken

Bei Banken gibt es verschiedene Kreditanbieter mit unterschiedlichen Angeboten und Konditionen. Die großen Banken bieten häufig wettbewerbsfähige Zinsen an, insbesondere für Kunden mit guter Bonität. Außerdem ermöglichen sie persönliche Beratungstermine, um maßgeschneiderte Lösungen zu bieten. Einige Banken verlangen jedoch hohe Bearbeitungsgebühren, die bis zu 2 % der Kreditsumme betragen können.

Es lohnt sich, Folgendes zu beachten:

- Die Zinsen: Vergleicht man die effektiven Zinsen, können diese stark variieren.

- Die Laufzeit: Sie beeinflusst nicht nur die Höhe der monatlichen Raten, sondern auch die Gesamtzinskosten.

- Die Zusatzkosten: Hierzu zählen Gebühren für die Kreditvergabe und gegebenenfalls die Kosten für einen Notar.

Online-Kreditgeber

Online-Kreditgeber sind eine beliebte und moderne Alternative zu traditionellen Banken. Diese Anbieter überzeugen durch einfache und schnelle Antragsverfahren sowie transparente Konditionen. Oft bieten sie niedrigere Zinsen, da ihre Betriebskosten geringer sind. Ein weiterer Vorteil besteht darin, dass wir schnell verschiedene Angebote vergleichen können, um die besten Konditionen zu finden.

Hier einige wichtige Punkte:

- Flexibilität: Online-Anbieter erlauben in der Regel eine Anpassung der Laufzeit und der Rückzahlungsmodalitäten.

- Schnelligkeit: Der gesamte Prozess, von der Antragstellung bis zur Auszahlung, erfolgt schnell und unkompliziert.

- Transparenz: Viele Online-Kreditgeber geben eine klare Übersicht über alle Kosten und Gebühren.

Insgesamt können wir durch das Vergleichen von Banken und Online-Kreditgebern erhebliche Einsparungen erzielen. Es ist wichtig, alle Details zu prüfen und die Angebote sorgfältig zu vergleichen, um die notwendigen Informationen für eine informierte Entscheidung zu sammeln.

Zusätzliche Kosten

Zusätzliche Kosten bei einem Kredit über 250.000 Euro beeinflussen die Gesamtschuld erheblich. Sie setzen sich nicht nur aus Zinsen zusammen, sondern umfassen weitere Gebühren und Versicherungen.

Bearbeitungsgebühren

Bearbeitungsgebühren variieren je nach Kreditinstitut. Diese Gebühren liegen oft zwischen 1 % und 2 % der Kreditsumme, was für einen Kredit über 250.000 Euro zusätzliche 2.500 bis 5.000 Euro bedeuten kann. Einige Banken verzichten auf diese Gebühren, während andere sie direkt in den Zinssatz einrechnen. Daher ist es ratsam, vor der Kreditaufnahme die Gebührenstruktur verschiedener Anbieter genau zu vergleichen.

Versicherungskosten

Versicherungskosten spielen ebenfalls eine Rolle. Eine Kreditversicherung schützt im Falle von unvorhergesehenen Ereignissen, wie Arbeitslosigkeit oder Krankheit. Solche Versicherungen kosten in der Regel monatlich 0,2 % bis 0,5 % der Kreditsumme. Bei einem Kredit über 250.000 Euro entstehen somit Kosten von 50 bis 125 Euro pro Monat, was sich über die Kreditlaufzeit summiert. Auch hier lohnt es sich, unterschiedliche Angebote zu prüfen, um die passende Versicherung zu finden.

Tipps Zur Kreditaufnahme

Bei der Kreditaufnahme über 250.000 Euro ist es entscheidend, einige Tipps zu beachten, um günstige Konditionen zu gewährleisten.

Verbesserung Der Bonität

Eine gute Bonität spielt eine zentrale Rolle bei der Kreditaufnahme. Kreditgeber bewerten die Zahlungsfähigkeit und das Zahlungsverhalten vorangegangener Kredite. Deswegen lohnt es sich, bestehende Schulden frühzeitig zu tilgen. Zudem wirkt sich die fristgerechte Begleichung von Rechnungen positiv auf den Schufa-Score aus. Um die Bonität weiter zu verbessern, könnten wir auch folgende Maßnahmen ergreifen:

- die Kreditkartenlimits niedriger halten

- einen Haushaltsplan erstellen

- unbedingt alle offenen Posten begleichen

- auf alte und inaktive Kredite verzichten

Indem wir solche Schritte unternehmen, erhöhen wir unsere Chancen auf einen günstigen Zinssatz.

Wahl Der Laufzeit

Die Wahl der richtigen Laufzeit wirkt sich erheblich auf die Gesamtkosten des Kredits aus. Während eine längere Laufzeit die monatliche Rate senkt, steigen die Gesamtzinskosten. So könnten wir beispielsweise bei einer Laufzeit von 15 Jahren insgesamt 53.000 Euro an Zinsen zahlen, während bei 30 Jahren die Zinsen auf etwa 135.000 Euro ansteigen. Daher sollten wir die ideale Laufzeit wählen, um finanzielle Belastungen optimal zu verteilen. Bei der Entscheidung empfiehlt es sich, Folgendes zu überlegen:

- Wie viel können wir monatlich für die Rückzahlung aufbringen?

- Wie lange planen wir, den Kredit aufzunehmen?

- Welches Sicherheitsnetz haben wir für unvorhergesehene Ereignisse?

Durch eine kluge Wahl der Laufzeit minimieren wir das Risiko von finanziellen Engpässen.

Fazit

Die Entscheidung für einen Kredit über 250.000 Euro ist nicht nur eine finanzielle Angelegenheit, sondern auch ein Schritt in eine neue Lebensphase. Wir sollten uns bewusst sein, dass die Kosten variieren können und viele Faktoren Einfluss auf die Gesamtsumme haben. Ein gezielter Vergleich der Angebote ist unerlässlich, um die besten Konditionen zu finden.

Die Bonität spielt eine zentrale Rolle und kann erhebliche Einsparungen ermöglichen. Indem wir unsere Finanzen im Blick behalten und aktiv an der Verbesserung unserer Kreditwürdigkeit arbeiten, können wir die Bedingungen unserer Kreditaufnahme optimieren. Letztendlich ist es wichtig, gut informiert und vorbereitet in diesen Prozess zu gehen, um die richtige Entscheidung für unsere finanzielle Zukunft zu treffen.