Die Entscheidung für einen Kredit über 150.000 Euro kann sowohl aufregend als auch herausfordernd sein. Wir fragen uns oft: Was kostet es wirklich, so eine Summe zu leihen? Die Kosten eines Kredits sind nicht nur auf den Zinssatz beschränkt. Es spielen auch Faktoren wie Laufzeit, Gebühren und die persönliche Bonität eine entscheidende Rolle.

Was Ist Ein Kredit Über 150000 Euro?

Ein Kredit über 150.000 Euro kann verschiedene Zwecke erfüllen, wie beispielsweise den Erwerb von Immobilien, die Finanzierung von Renovierungen oder die Konsolidierung von Schulden. Bei der Betrachtung eines solchen Kredits ist es wichtig, einige Schlüsselfaktoren zu berücksichtigen.

Wir schauen uns die wichtigsten Aspekte an, die bei einem Kredit über 150.000 Euro eine Rolle spielen:

- Zinssatz: Der Zinssatz beeinflusst die Gesamtkosten des Kredits erheblich. Er variiert je nach Bank und Kreditnehmer.

- Laufzeit: Die Laufzeit bestimmt, wie lange wir den Kredit zurückzahlen. Längere Laufzeiten führen zu niedrigeren monatlichen Raten, erhöhen jedoch die Gesamtzinskosten.

- Bonität: Eine hohe Bonität sorgt oft für bessere Konditionen. Banken prüfen die Kreditwürdigkeit vor der Genehmigung.

- Gebühren: Neben Zinsen können auch Gebühren wie Bearbeitungsgebühren oder Versicherungen anfallen. Diese sollten in die Gesamtkalkulation einfließen.

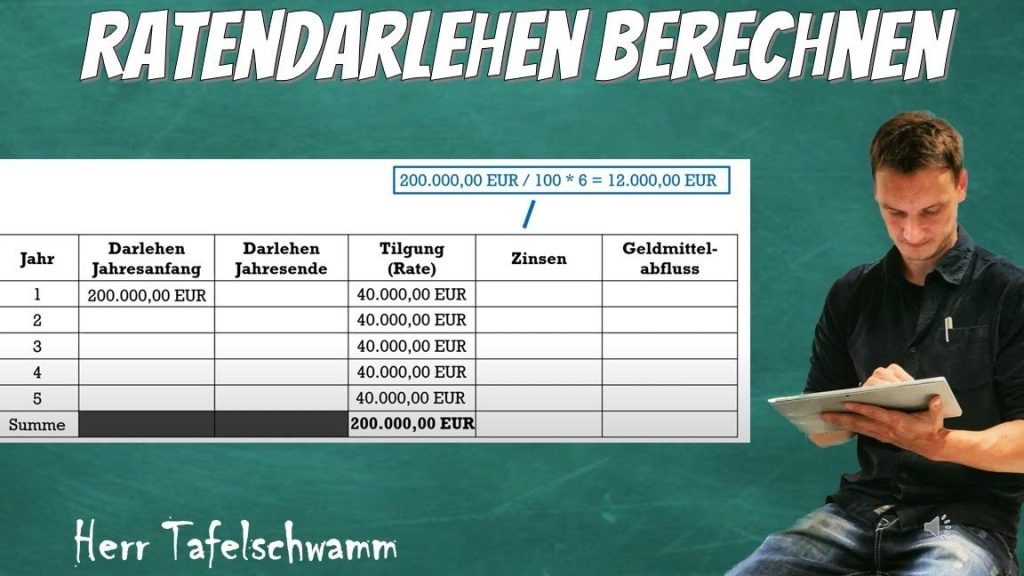

Ein weiterer wichtiger Punkt ist die Tilgung. Sie kann in Form von Annuitäten oder ratierlichen Zahlungen erfolgen.

Uns ist bewusst, dass die Entscheidung für einen Kredit über 150.000 Euro eine erhebliche finanzielle Verpflichtung darstellt. Daher ist eine umfassende Recherche und Berechnung von entscheidender Bedeutung, um die passende Finanzierung zu wählen.

Faktoren, Die Die Kreditkosten Beeinflussen

Die Kosten eines Kredits hängen von verschiedenen Faktoren ab, die wir im Folgenden näher betrachten.

Zinssatz

Der Zinssatz ist ein entscheidender Kostenfaktor beim Kredit. Je niedriger der Zinssatz, desto günstiger die Rückzahlung. Wir sehen häufig, dass Zinssätze zwischen 1 % und 6 % variieren. Banken berücksichtigen dabei die Marktentwicklung, das wirtschaftliche Umfeld und die Bedingungen für Kredite. Ein guter Zinssatz kann bei längeren Laufzeiten beträchtliche Einsparungen mit sich bringen.

Laufzeit

Die Laufzeit eines Kredits hat großen Einfluss auf die Gesamtkosten. Bei einer kurzen Laufzeit sind die monatlichen Raten höher, allerdings fallen die Zinsen geringer aus. In der Regel liegt die Laufzeit für Kredite über 150.000 Euro zwischen 10 und 30 Jahren. Wir sollten jedoch beachten, dass bei längeren Laufzeiten insgesamt mehr Zinsen gezahlt werden, was die Gesamtkosten erheblich steigert.

Bonität

Die Bonität ist ein weiterer wesentlicher Faktor, der die Kreditkosten beeinflusst. Kreditgeber verwenden individuelle Bonitätsprüfungen, um das Risiko eines Zahlungsausfalls zu bewerten. Eine gute Bonität führt oft zu besseren Konditionen und niedrigeren Zinssätzen. Unser Schufa-Score spielt hier eine zentrale Rolle, denn er zeigt Banken, wie zuverlässig wir bei der Rückzahlung sind. Ein Score von 80 % oder höher gilt allgemein als positiv, während niedrigere Scores mit höheren Kosten verbunden sind.

Vergleich Von Kreditangeboten

Bei der Suche nach einem Kredit über 150.000 Euro gibt es verschiedene Angebote, die wir vergleichen sollten. Online-Kredite und Bankkredite stellen zwei der häufigsten Optionen dar. Beide Typen haben spezifische Vor- und Nachteile, die auf unsere Bedürfnisse zugeschnitten werden können.

Online-Kredite

Online-Kredite bieten Flexibilität und oft schnellere Genehmigungsprozesse. Einer der Hauptvorteile ist die einfache Vergleichbarkeit. Wir können zahlreiche Anbieter in kürzester Zeit durchstöbern und die besten Konditionen finden. Zudem sind die Zinssätze häufig wettbewerbsfähig und liegen im Bereich von 1,5 % bis 5 %.

- Online-Plattformen verlangen meist weniger Dokumentation.

- Anträge werden oft innerhalb von 24 Stunden bearbeitet.

- Die meisten Online-Kredite bieten eine schnelle Auszahlung der Gelder.

Allerdings sollten wir darauf achten, dass einige Anbieter zusätzliche Gebühren erheben. Daher ist es wichtig, alle Bedingungen sorgfältig zu prüfen, bevor wir uns festlegen.

Bankkredite

Bankkredite bieten zwar eine traditionellere Option, doch auch sie bringen Vorteile mit sich. Banken haben oft persönliche Berater, die uns unterstützen können. Das kann vor allem bei der Einschätzung der eigenen Bonität hilfreich sein. Zinssätze für Bankkredite liegen häufig zwischen 2 % und 6 % und können je nach Bonität variieren.

- Die Laufzeiten sind flexibel und reichen von 5 bis 30 Jahren.

- Diese Kredite können auch individuelle Vertragsbedingungen bieten.

- Langfristige Beziehungen zu Banken können zu besseren Konditionen führen.

Jedoch sollte man bedenken, dass die Bearbeitungszeit länger sein kann. Wir müssen oft mit mehreren Terminen rechnen, was für einige von uns zeitaufwendig sein könnte.

Beide Optionen haben ihre Stärken, aber die Wahl hängt von unseren individuellen Bedürfnissen und Bedingungen ab.

Zusätzliche Kosten Und Gebühren

Bei einem Kredit über 150.000 Euro fallen neben dem Zinssatz auch zusätzliche Kosten und Gebühren an, die die Gesamtkosten erheblich beeinflussen können. Diese Kosten gilt es, vor der Kreditaufnahme genau zu beachten, um unerwartete finanzielle Belastungen zu vermeiden.

Bearbeitungsgebühren

Bearbeitungsgebühren können für die Bearbeitung eines Kreditantrags anfallen. Diese Gebühren variieren je nach Kreditgeber und können zwischen 1 % und 3 % des Kreditbetrags liegen. Das bedeutet, dass bei einem Kredit von 150.000 Euro Gebühren von bis zu 4.500 Euro entstehen können. Einige Banken verzichten jedoch auf diese Gebühren oder offerieren eingeschränkte Angebote ohne Bearbeitungsgebühren, insbesondere bei Online-Krediten. Es ist ratsam, im Vorfeld die Angebote verschiedener Anbieter zu vergleichen, um die besten Konditionen zu sichern.

Versicherungen

Versicherungen spielen ebenfalls eine wichtige Rolle bei der Kreditaufnahme. Viele Kreditgeber zeigen ein Interesse daran, dass Kreditnehmer eine Restschuldversicherung abschließen. Diese Versicherung sichert den Kredit ab und schützt vor finanziellen Schwierigkeiten im Falle von Arbeitslosigkeit oder Krankheit. Die Prämien für solche Versicherungen liegen meist zwischen 0,1 % und 1 % der Kreditsumme pro Jahr. Bei einem Kredit über 150.000 Euro kann dies zusätzliche Kosten von 150 bis 1.500 Euro jährlich bedeuten. Wir empfehlen, sich genau über die Bedingungen der Versicherungen zu informieren und die Notwendigkeit individuell abzuwägen.

Fazit

Die Entscheidung für einen Kredit über 150.000 Euro ist bedeutend und sollte gut durchdacht sein. Wir müssen die verschiedenen Faktoren im Blick behalten die die Kosten beeinflussen. Dazu gehören nicht nur Zinssätze und Laufzeiten sondern auch unsere Bonität und mögliche Gebühren.

Es ist wichtig dass wir uns die Zeit nehmen verschiedene Angebote zu vergleichen und die für uns beste Lösung zu finden. Ob Online-Kredit oder Bankkredit jede Option hat ihre Vorzüge und Herausforderungen. Eine sorgfältige Recherche und Kalkulation helfen uns dabei die richtige Wahl zu treffen und finanzielle Belastungen zu minimieren.

So können wir sicherstellen dass wir gut informiert und vorbereitet in die Kreditaufnahme gehen.