Ein Kredit über 100.000 Euro kann für viele von uns eine große finanzielle Entscheidung sein. Doch was kostet ein 100.000 Euro Kredit im Monat wirklich? Diese Frage beschäftigt nicht nur zukünftige Eigenheimbesitzer, sondern auch Investoren und Unternehmer. Die monatlichen Raten hängen von verschiedenen Faktoren ab, wie dem Zinssatz, der Laufzeit und der persönlichen Bonität.

Was Kostet Ein 100000 Euro Kredit Im Monat

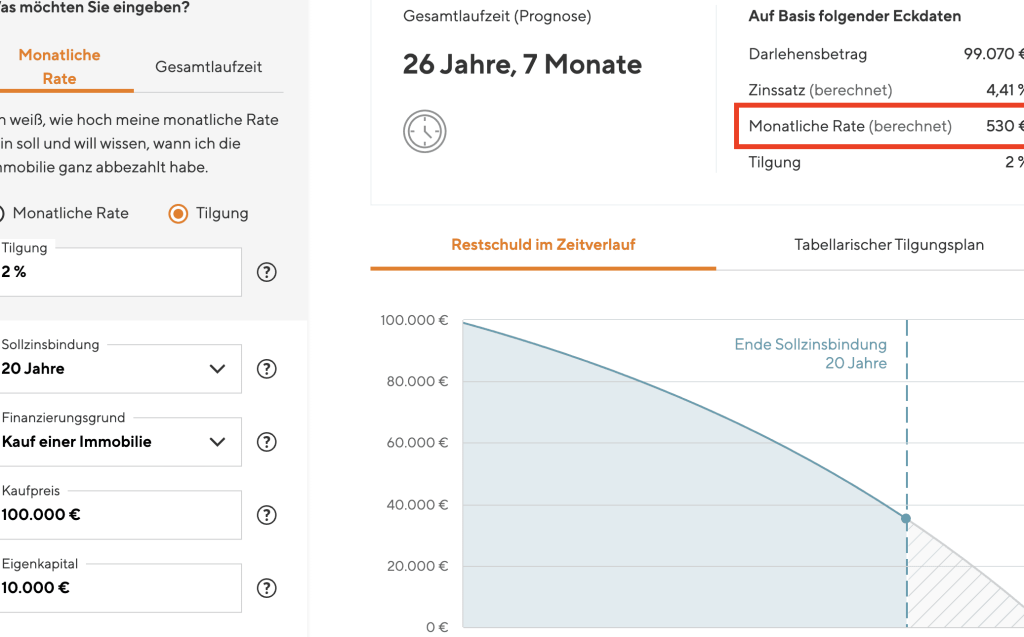

Die monatlichen Kosten eines Kredits über 100.000 Euro hängen von verschiedenen Faktoren ab. Wir betrachten hauptsächlich den Zinssatz, die Laufzeit und die Bonität des Kreditnehmers. Diese Aspekte bestimmen die Höhe der monatlichen Rate.

Ein typisches Beispiel ist ein Kredit mit 3% Zinssatz und einer Laufzeit von 20 Jahren. Die Berechnung für die monatliche Rate ergibt etwa 554 Euro. Bei einem Zinssatz von 4% könnten die monatlichen Kosten auf etwa 605 Euro steigen.

Hier sind einige beispielhafte Kalkulationen:

| Zinssatz | Laufzeit | Monatliche Rate |

|---|---|---|

| 3% | 20 Jahre | 554 Euro |

| 4% | 20 Jahre | 605 Euro |

| 3% | 15 Jahre | 694 Euro |

| 4% | 15 Jahre | 740 Euro |

Wir beachten, dass zusätzliche Kosten wie Gebühren oder Versicherungen die monatlichen Aufwendungen anheben. Zudem kann eine bessere Bonität zu niedrigeren Zinssätzen führen, was die monatlichen Zahlungen reduziert.

Persönliche finanzielle Situation und Kreditgeschichte sind ebenfalls bedeutend. Wer eine hohe Kreditwürdigkeit hat, profitiert von günstigeren Konditionen. Wer jedoch in der Vergangenheit Schwierigkeiten hatte, könnte höhere Zinsen zahlen müssen.

Bei der Kreditsuche ist ein Vergleich verschiedener Angebote sinnvoll. Online-Rechner helfen uns, die besten Optionen zu finden und die monatlichen Kosten zu ermitteln. Die Wahl des richtigen Kredits kann erhebliche finanzielle Auswirkungen haben.

Zinsarten Und Ihre Auswirkungen

Die Art des Zinssatzes hat erhebliche Auswirkungen auf die monatlichen Kosten eines Kredits über 100.000 Euro. Wir unterscheiden zwischen zwei Hauptzinsen: dem festen und dem variablen Zinssatz.

Fester Zinssatz

Ein fester Zinssatz bleibt über die gesamte Laufzeit des Kredits konstant. Das bedeutet, dass die monatlichen Raten planbar sind. Zum Beispiel, bei einem festen Zinssatz von 3% und einer Laufzeit von 20 Jahren, zahlen wir monatlich ungefähr 554 Euro. Ein Vorteil ist, dass wir bei einer Zinssteigerung nicht betroffen sind, was zu einer langfristigen finanziellen Sicherheit führt.

Dauerhafte Zinslast: Stellt der Kreditgeber zu Beginn den Zinssatz fest, verhindert dies unerwartete Kostensteigerungen.

Zinsniveau: Bei einem historisch niedrigen Zinsniveau kann ein fester Zinssatz attraktiv sein, um von den günstigen Konditionen zu profitieren.

Variabler Zinssatz

Im Gegensatz dazu kann ein variabler Zinssatz schwanken, abhängig von einem Referenzzinssatz. Hier sind die Raten flexibler, können aber auch teurer werden. Bei einem variablen Zinssatz von 3%, der sich zufolge steigender Marktzinsen auf 5% erhöhen könnte, könnten unsere monatlichen Zahlungen schnell auf etwa 605 Euro steigen.

Marktrisiko: Höhere Zinsen können während der Laufzeit auftreten, was zu höheren Kosten führt.

Wachstumschancen: Bei sinkenden Zinsen profitieren wir direkt von günstigeren Raten.

Die Wahl zwischen festem und variablem Zinssatz beeinflusst unsere finanziellen Entscheidungen erheblich. Sicher ist, dass ein fester Zinssatz Stabilität bietet, während ein variabler Zinssatz unter bestimmten Umständen Vorteile bringen kann.

Berechnung Der Monatlichen Raten

Die Berechnung der monatlichen Raten für einen Kredit über 100.000 Euro hängt von verschiedenen Faktoren ab. Die Faktoren umfassen den Zinssatz, die Tilgungsmodalitäten und die Laufzeit der Finanzierung.

Tilgungsmodalitäten

Die Tilgungsmodalitäten entscheiden, wie die Rückzahlung des Kredits erfolgt. Wir unterscheiden zwischen:

Die Wahl der Tilgungsmodalitäten beeinflusst direkt die Höhe der monatlichen Raten und die Gesamtkosten des Kredits.

Laufzeit Der Finanzierung

Die Laufzeit der Finanzierung spielt eine entscheidende Rolle bei der Berechnung der monatlichen Raten. Wir betrachten dabei:

Die Kombination aus Laufzeit und Tilgungsmodalität bestimmt letztlich, wie teuer der Kredit auf monatlicher Basis ist. Dabei ist es wichtig, die eigene finanzielle Situation zu berücksichtigen und verschiedene Szenarien durchzurechnen.

Nebenkosten Und Gebühren

Die Nebenkosten und Gebühren spielen eine wichtige Rolle bei der Berechnung der monatlichen Kosten eines Kredits über 100.000 Euro. Solche Kosten können einen erheblichen Einfluss auf die Gesamtbelastung haben, weshalb wir sie nicht vernachlässigen dürfen.

Bearbeitungsgebühren

Bearbeitungsgebühren fallen häufig bei der Beantragung eines Kredits an. Diese Gebühren variieren je nach Bank und können zwischen 1% und 3% der Kreditsumme liegen. Beispielsweise würde eine Gebühr von 2% bei einem Kredit über 100.000 Euro 2.000 Euro kosten. Banken geben nicht gesetzlich vor, dass diese Gebühren erhoben werden müssen. Daher lohnt es sich, verschiedene Angebote zu vergleichen, um möglicherweise günstigere Konditionen zu finden.

Zusatzversicherungen

Zusatzversicherungen schützen nicht nur den Kreditnehmer, sondern auch die Bank. Viele Kreditgeber bieten Versicherungen an, die im Falle von Arbeitslosigkeit oder Krankheit die Rückzahlungen übernehmen. Je nach Versicherungssumme und Tarif kosten diese Policen zwischen 10 Euro und 50 Euro pro Monat. Der Abschluss einer solchen Versicherung ist zwar oft optional, doch kann sie für Menschen mit unsicherem Einkommen empfehlenswert sein. Auch hier lohnt sich der Vergleich der verschiedenen Angebote, da die Preise stark schwanken können.

Vergleich Verschiedener Anbieter

Um die monatlichen Kosten eines Kredits über 100.000 Euro realistisch einschätzen zu können, ist es wichtig, verschiedene Anbieter zu vergleichen. Unterschiede bestehen bei den Zinssätzen, den Laufzeiten und den Gebühren. Wir haben uns einige der gängigsten Anbieter angesehen, um eine fundierte Entscheidung zu treffen.

Banken

Traditionelle Banken bieten häufig eine Vielzahl von Kreditangeboten, wobei die Zinsen je nach Bonität des Kreditnehmers variieren. Häufig liegen die Zinssätze zwischen 2,5% und 4%. So kann eine monatliche Rate bei 3% für 20 Jahre etwa 554 Euro betragen. Zusätzlich erheben die Banken oft Bearbeitungsgebühren, die zwischen 1% und 3% der Kreditsumme liegen. Daher ist es ratsam, die Angebote mehrerer Banken einzuholen und nach Sonderaktionen Ausschau zu halten.

Beispiele für Banken

- Deutsche Bank: Zinssatz startet bei 2,8%, Bearbeitungsgebühr: 1,5%.

- Commerzbank: Zinssatz startet bei 3,0%, Bearbeitungsgebühr: 2%.

- Sparkasse: Zinssatz beginnt bei 3,2%, keine Bearbeitungsgebühren.

Online-Kreditplattformen

Online-Kreditplattformen ermöglichen einen schnellen Vergleich von Angeboten und zielen darauf ab, den Kreditnehmern einen einfacheren Zugang zu Krediten zu bieten. Zinssätze liegen häufig unter denen traditioneller Banken und beginnen manchmal bereits bei 1,9%. Hier profitieren Kreditnehmer von transparenteren Bedingungen und oft geringeren Gebühren.

Beispiele für Online-Kreditplattformen

- Auxmoney: Zinssatz ab 1,9%, keine Bearbeitungsgebühren.

- Smava: Zinssatz ab 2,3%, einmalige Servicegebühr von 1%.

- Funding Circle: Zinssatz ab 2,5%, ebenfalls keine Bearbeitungsgebühren.

Wir sehen deutlich, dass der Vergleich der Anbieter entscheidend für die Wahl des Kredits ist. Bevor wir uns für einen Kredit entscheiden, sollten wir die monatlichen Raten und die Gesamtkosten des Kredits genau unter die Lupe nehmen.

Fazit

Die monatlichen Kosten eines Kredits über 100.000 Euro können stark variieren und hängen von mehreren Faktoren ab. Eine sorgfältige Analyse der Zinssätze und Laufzeiten ist entscheidend für die finanzielle Planung. Wir sollten auch die Nebenkosten nicht außer Acht lassen, da sie die Gesamtkosten erheblich beeinflussen können.

Indem wir verschiedene Angebote vergleichen und Online-Rechner nutzen, können wir die besten Konditionen finden. Eine informierte Entscheidung hilft uns, unsere finanziellen Ziele zu erreichen und unerwartete Belastungen zu vermeiden. Letztlich ist es wichtig, die individuelle Situation zu berücksichtigen und die für uns passende Kreditstruktur zu wählen.