Wenn wir über Kredite sprechen, stoßen wir oft auf den Begriff Sollzins. Aber was genau bedeutet dieser Begriff für uns? Der Sollzins ist der Zinssatz, den wir für einen Kredit zahlen müssen. Er spielt eine entscheidende Rolle bei der Berechnung der Gesamtkosten eines Darlehens und beeinflusst somit unsere finanzielle Planung erheblich.

In diesem Artikel werden wir die wichtigsten Aspekte des Sollzinses beleuchten und erklären, wie er sich von anderen Zinsarten unterscheidet. Wir möchten herausfinden, welche Faktoren den Sollzins beeinflussen und wie wir ihn optimal nutzen können. Bist du bereit, mehr über diesen zentralen Begriff im Kreditwesen zu erfahren? Lass uns gemeinsam in die Welt des Sollzinses eintauchen und herausfinden, wie er unsere Kreditentscheidungen beeinflusst.

Was Ist Sollzins Bei Kredit?

Der Sollzins ist der Betrag, den wir für ein Kredit-Darlehen zahlen. Er wird als Prozentsatz des geliehenen Betrags angegeben und ist entscheidend für die Gesamtkosten des Kredits. Der Sollzins beeinflusst direkt die monatlichen Raten und die Laufzeit, was ihn zu einer wichtigen Kennzahl für jeden Kreditnehmer macht.

Der Sollzins variiert je nach Kredittyp und Anbieter. Beispielsweise haben Immobilienkredite in der Regel niedrigere Sollzinsen im Vergleich zu Konsumkrediten. Zudem wirken sich die bonitätsabhängigen Konditionen auf den Sollzins aus. Ein höherer Score führt oft zu günstigeren Zinsen, während eine geringe Bonität die Kosten in die Höhe treiben kann.

Einige wichtige Aspekte des Sollzinses beinhalten:

- Veränderliche versus Festzinsangebote: Vertrauen wir den Marktentwicklungen, werden wir variable Zinsen sehen, während Festzinsangebote uns Stabilität bieten.

- Effektiver Jahreszins: Achten wir auf den effektiven Jahreszins, da er alle Kosten und Gebühren berücksichtigt und den Sollzins transparent macht.

- Tilgungsarten: Beachten wir die Tilgungsarten, so beeinflussen sie ebenfalls die Höhe der Zinsen; zum Beispiel, bei einer Ratentilgung zahlen wir während der Laufzeit Zinsen auf den verbleibenden Darlehensbetrag.

Ein Beispiel zur Veranschaulichung: Ein Kredit über 10.000 Euro mit einem Sollzins von 5% bedeutet, dass wir jährlich 500 Euro als Zinsen zahlen. Je länger die Laufzeit, desto mehr Zinsen zahlen wir insgesamt. Deshalb ist es wichtig, den Sollzins im Rahmen unserer Finanzplanung zu berücksichtigen.

Denken wir daran, die Angebote verschiedener Banken zu vergleichen, um den besten Sollzins zu finden. Transparente Informationen helfen uns dabei, fundierte Entscheidungen zu treffen. Wir sollten uns auch über zusätzliche Kosten im Klaren sein, wie Bearbeitungsgebühren, die den Effektivzins erhöhen können.

Durch das Verständnis des Sollzinses können wir unsere Finanzen besser planen und mögliche Schuldenfallen vermeiden.

Bedeutung Des Sollzinses

Der Sollzins hat maßgeblichen Einfluss auf die Gesamtkosten eines Kredits und auf unsere finanzielle Planung. Wir betrachten hier zwei wesentliche Aspekte: den Einfluss auf die Kreditkosten und die Verbindung zum Effektivzins.

Einfluss Auf Die Kreditkosten

Der Sollzins bestimmt die Zinsbelastung eines Kredits. Je höher der Sollzins, desto höher die monatlichen Raten. Für einen Kredit von 10.000 Euro mit einem Sollzins von 5% zahlen wir jährlich 500 Euro Zinsen. Bei einer Laufzeit von zehn Jahren summieren sich diese Zinsen schnell.

Einige Faktoren, die den Sollzins beeinflussen, sind:

Diese Faktoren sind entscheidend, um unser individuelles Kreditangebot zu bewerten. Außerdem sollten wir stets die Möglichkeit berücksichtigen, dass ein variabler Sollzins über die Laufzeit steigen oder fallen kann.

Verbindung Zum Effektivzins

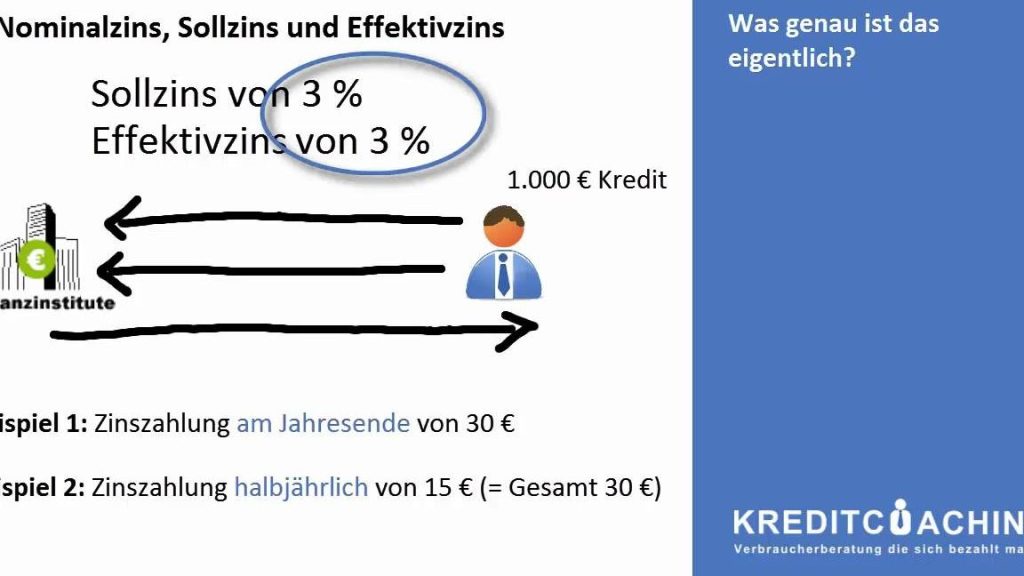

Der Effektivzins berücksichtigt nicht nur den Sollzins, sondern auch alle zusätzlichen Kosten, die mit dem Kredit verbunden sind. Entscheidend ist, dass der Effektivzins uns ein realistisches Bild der tatsächlichen Kosten gibt.

Viele Banken veröffentlichen den Effektivzins zusammen mit dem Sollzins. Dadurch fällt es leichter, verschiedene Kreditangebote zu vergleichen. Wenn der Effektivzins bei einem Angebot deutlich höher ist als bei einem anderen, stammt die Differenz oft aus zusätzlichen Gebühren oder Kosten.

Darüber hinaus könnte der Effektivzins am besten verdeutlichen, welche tatsächlichen finanziellen Verpflichtungen auf uns zukommen. Dieses Verständnis hilft uns, informierte Entscheidungen zu treffen und unser Budget besser zu planen.

Berechnung Des Sollzinses

Die Berechnung des Sollzinses erfolgt in der Regel auf Basis verschiedener Faktoren, die den Kredit und den Kreditnehmer betreffen. Der Sollzins wird als Prozentsatz des Kreditbetrags angegeben und beeinflusst die monatlichen Raten sowie die Gesamtkosten des Darlehens.

Faktoren, Die Den Sollzins Beeinflussen

Die folgenden Faktoren spielen eine entscheidende Rolle bei der Festlegung des Sollzinses:

- Bonität des Kreditnehmers: Ein höherer Kredit-Score führt oft zu niedrigeren Zinsen, während ein niedriger Score höhere Kosten verursacht.

- Art des Kredits: Immobilienkredite weisen üblicherweise niedrigere Sollzinsen auf als Konsumkredite.

- Marktzinsen: Die allgemeinen Zinssätze auf dem Markt beeinflussen ebenfalls den Sollzins und können schwanken.

- Tilgungsart: Eine schnellere Tilgung kann den effektiven Zinssatz beeinflussen und somit die Gesamtkosten verändern.

- Laufzeit des Kredits: Längere Laufzeiten führen häufig zu höheren Zinsen, da das Risiko für die Bank steigt.

Vergleich Mit Anderen Zinssätzen

Der Sollzins unterscheidet sich von anderen Zinssätzen und ist nicht der einzige relevante Faktor bei der Kreditvergabe. Der effektive Jahreszins (APR) beispielsweise berücksichtigt auch alle Gebühren und Zusatzkosten, die mit dem Kredit verbunden sind. Ein direkter Vergleich der Zinssätze ist unerlässlich, um die bestmöglichen Konditionen zu sichern. Hier sind einige Vergleichspunkte:

- Sollzins vs. Effektivzins: Der Sollzins gibt nur die Zinsen an, während der Effektivzins die Gesamtkosten des Kredits reflektiert.

- Variable vs. Feste Zinsen: Feste Zinsen bleiben über die gesamte Laufzeit unverändert, während variable Zinsen schwanken können und somit ein höheres Risiko darstellen.

- Bonitätsabhängige Zinsen: Abhängig von der Kreditwürdigkeit können Banken unterschiedliche Zinssätze anbieten.

Indem wir diese Aspekte berücksichtigen, können wir eine fundierte Entscheidung über unseren Kredit treffen und die für uns besten Konditionen auswählen.

Auswirkungen Auf Kreditnehmer

Der Sollzins hat erhebliche Auswirkungen auf Kreditnehmer. Vor allem beeinflusst er unsere finanzielle Planung und das monatliche Budget. Ein höherer Sollzins bedeutet höhere Rückzahlungen, was den finanziellen Spielraum einschränkt. Es ist wichtig, den Sollzins im Ausgabenplan zu berücksichtigen, da er langfristige finanzielle Verpflichtungen mit sich bringt.

Finanzielle Planung Und Budgetierung

Die finanziellen Planungen sind eng mit den Kreditkonditionen verknüpft. Stellt man sich ein Beispiel vor: Ein Kredit mit einem Sollzins von 6 % auf 10.000 Euro bedeutet jährlich 600 Euro Zinsen. Diese Kosten müssen wir in unser monatliches Budget integrieren. Wichtig ist, folgende Punkte zu beachten:

- Monatliche Rückzahlung: Wir müssen die Höhe der Tilgung beziffern.

- Laufzeit des Kredits: Eine längere Laufzeit kann die monatlichen Raten senken, erhöht jedoch die Gesamtkosten.

- Zusätzliche Gebühren: Bearbeitungsgebühren und weitere Kosten beeinflussen die tatsächliche Belastung.

Wenn wir also einen Kreditvertrag analysieren, sollten wir folgende Informationen im Blick haben:

- Sollzins

- Gesamtkosten

- Tilgungsplan

Vor- Und Nachteile Des Sollzinses

Der Sollzins hat sowohl Vor- als auch Nachteile für Kreditnehmer.

Vorteile:

- Kalkulierbare Kosten: Der Sollzins bleibt über die Laufzeit konstant, was einfache Planung ermöglicht.

- Einfache Vergleichbarkeit: Unterschiedliche Kreditangebote lassen sich anhand des Sollzinses einfach vergleichen.

Nachteile:

- Höhere Gesamtkosten: Ein hoher Sollzins kann die Gesamtbelastung erheblich steigern.

- Bonitätsabhängigkeit: Geringe Bonität führt oft zu höheren Sollzinsen.

Indem wir uns über diese Punkte bewusst sind und sie in unsere finanzielle Planung einbeziehen, verbessern wir unsere Kreditentscheidungen maßgeblich.

Tipps Für Kreditnehmer

Wir geben Kreditnehmern hilfreiche Tipps, die bei der Entscheidung über einen Kredit helfen. Es ist entscheidend, sich über den Sollzins und dessen Auswirkungen vollständig zu informieren.

Verhandlung Des Sollzinses

Wir können den Sollzins oft verhandeln, wenn wir einen Kredit aufnehmen. Wichtig ist, dass wir verschiedene Angebote vergleichen und wissen, dass unsere Bonität Einfluss auf die Verhandlungen hat. Wenn wir einen guten Schufa-Score haben, zeigt das den Banken, dass wir kreditwürdig sind. Das erhöht unsere Chancen, bessere Konditionen zu erzielen. Fragen, die wir uns stellen sollten, sind:

- Wie hoch ist der aktuelle Marktzins?

- Kann ich zusätzliche Vorteile aushandeln?

Außerdem können wir prüfen, ob Banken spezielle Angebote oder Aktionen anbieten, die den Sollzins senken.

Alternativen Zum Sollzins

Wir sollten alternative Finanzierungsmodelle betrachten, die andere Zinsstrukturen bieten. Ein Beispiel ist der effektive Jahreszins, der alle Kosten und Gebühren mit einbezieht. Dies bietet eine umfassendere Einschätzung der tatsächlichen Kreditkosten. Eine andere Möglichkeit ist der Kredit mit einem variablen Zinssatz. Hier kann der Zins während der Laufzeit sinken, was die Gesamtkosten verringern könnte. Zu den gängigen Alternativen gehören:

- Baukredite: Oft mit niedrigeren Zinsen kombiniert.

- Umschuldungen: Nutzen von bestehenden Krediten zu besseren Konditionen.

- Peer-to-Peer-Kredite: Direkte Kredite von Privatpersonen mit häufig günstigeren Zinsen.

Diese Optionen bieten verschiedene Vor- und Nachteile, die wir in unsere Überlegungen einfließen lassen sollten.

Fazit

Der Sollzins spielt eine entscheidende Rolle bei der Kreditaufnahme und beeinflusst unsere finanziellen Entscheidungen maßgeblich. Indem wir uns über die verschiedenen Aspekte des Sollzinses informieren und die Angebote vergleichen, können wir die für uns besten Konditionen auswählen.

Ein gutes Verständnis der Faktoren, die den Sollzins beeinflussen, hilft uns, bessere Entscheidungen zu treffen und mögliche finanzielle Belastungen zu minimieren.

Wir sollten stets die Gesamtkosten im Blick behalten und uns bewusst sein, dass ein niedriger Sollzins zwar verlockend ist, aber auch andere Faktoren berücksichtigt werden müssen. Letztlich ist es unser Ziel, die Kreditaufnahme so vorteilhaft wie möglich zu gestalten und einen klaren Überblick über unsere finanziellen Verpflichtungen zu behalten.