Wenn wir einen Kredit aufnehmen, denken wir oft nicht an die Risiken, die damit verbunden sind. Was passiert, wenn wir plötzlich arbeitslos werden oder krankheitsbedingt ausfallen? Hier kommt die Restschuldversicherung ins Spiel. Sie bietet uns eine finanzielle Sicherheit, indem sie die verbleibenden Schulden übernimmt, wenn wir nicht mehr in der Lage sind, die Raten zu zahlen.

Was Ist Eine Restschuldversicherung Kredit?

Eine Restschuldversicherung Kredit bietet finanzielle Sicherheit für Kreditnehmer. Sie springt ein, wenn unerwartete Ereignisse wie Arbeitslosigkeit, Krankheit oder Invalidität eintreten. Während der Kreditlaufzeit schützt sie den Kreditnehmer vor der Gefahr, die Zahlungen nicht mehr leisten zu können, was zu Schulden führen könnte.

Wir betrachten die wichtigsten Merkmale einer Restschuldversicherung:

- Deckung der Restschuld: Die Versicherung übernimmt die verbleibenden Schulden, wenn der Kreditnehmer ausfällt.

- Flexibilität: Man kann oft verschiedene Optionen wählen, um den Versicherungsschutz anzupassen.

- Beitragszahlung: Die Beiträge sind in der Regel in die monatlichen Raten integriert, was die Planbarkeit erleichtert.

Ein effektives Beispiel für die Rückzahlung: Nehmen wir an, ein Kreditnehmer hat eine Restschuld von 10.000 Euro. Tritt ein Ereignis ein, das die Rückzahlung unmöglich macht, begleicht die Versicherung diese Summe. So bleibt der Kreditnehmer vor finanziellen Schwierigkeiten geschützt.

Wichtig ist, die Bedingungen und die Höhe der Prämien zu vergleichen, bevor wir uns für eine Restschuldversicherung entscheiden. Unterschiedliche Anbieter offerieren verschiedene Tarife und Leistungen. Deswegen lohnt sich ein Vergleich der Angebote.

Funktionsweise Der Restschuldversicherung

Die Restschuldversicherung schützt Kreditnehmer bei Zahlungsausfällen. Sie übernimmt die verbleibenden Schulden, wenn der Kreditnehmer in eine schwierige finanzielle Lage gerät. Diese Versicherung bietet nicht nur Sicherheit, sondern auch mentale Entlastung in ungewissen Zeiten.

Versicherungsschutz Bei Kreditausfall

Die Restschuldversicherung greift, wenn Kreditnehmer aufgrund von unvorhergesehenen Ereignissen, wie Arbeitslosigkeit, nicht mehr in der Lage sind, ihre Raten zu zahlen. Die Versicherung leistet die Rückzahlung der offenen Kreditsumme, was die finanzielle Last in Krisenzeiten erheblich verringert. Anbieter halten verschiedene Modelle bereit, die je nach individuellem Risiko und Bedarf angepasst werden können. Individuelle Anpassungen an den Versicherungsschutz helfen dabei, die passende Deckung zu wählen.

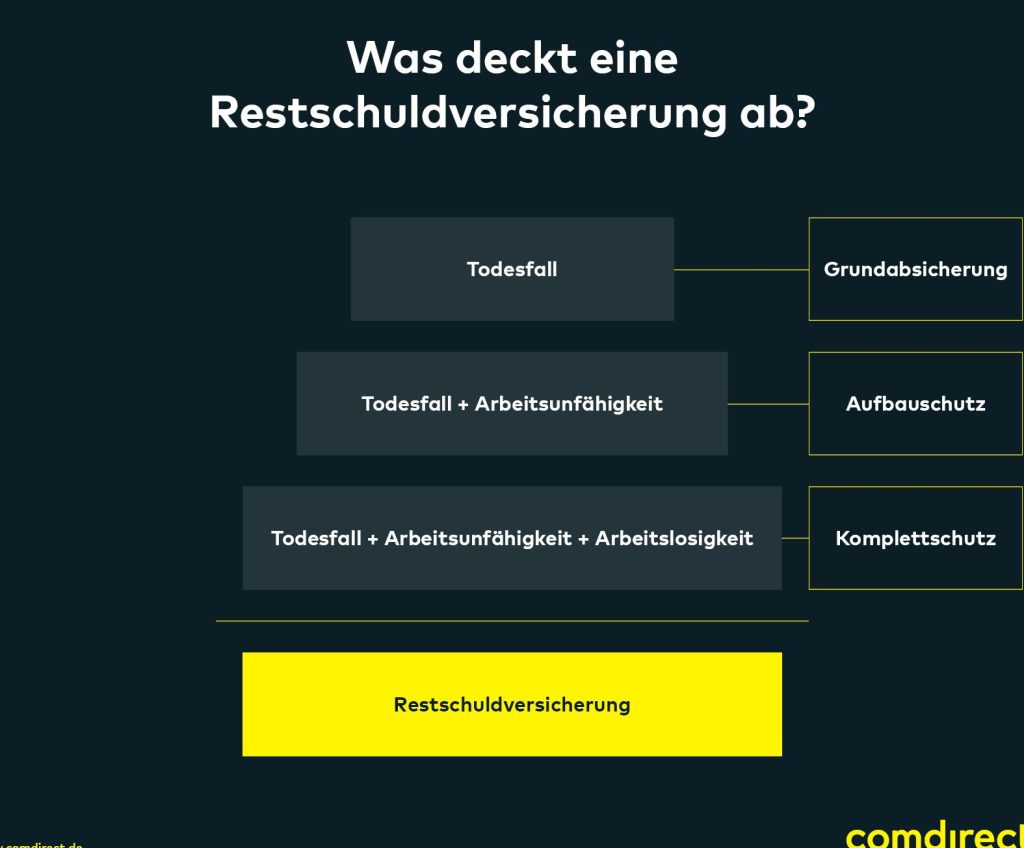

Abdeckung Von Tod, Arbeitslosigkeit Und Krankheit

Die Restschuldversicherung deckt speziell Risiken wie Tod, Arbeitslosigkeit und Krankheit ab. Im Falle eines Todes wird die komplette Kreditschuld beglichen, wodurch Hinterbliebene vor finanziellen Schwierigkeiten geschützt sind. Bei Arbeitslosigkeit zahlt die Versicherung für eine bestimmte Dauer die Raten, sodass der Kreditnehmer sich auf die Jobsuche konzentrieren kann. Bei Krankheit ermöglicht die Versicherung einen finanziellen Schutz, indem sie die Raten während der Heilungszeit übernimmt. Diese umfassende Abdeckung sorgt dafür, dass Kreditnehmer auch in schwierigen Lebenssituationen nicht in finanzielle Bedrängnis geraten.

Vorteile Einer Restschuldversicherung

Die Restschuldversicherung bietet zahlreiche Vorteile für Kreditnehmer. Diese Versicherungsform sichert uns in schweren Zeiten ab und hilft, finanzielle Unsicherheiten zu vermeiden.

Finanzielle Sicherheit Für Kreditnehmer

Die Finanzielle Sicherheit Für Kreditnehmer stellt einen der wichtigsten Vorteile dar. Bei unvorhergesehenen Ereignissen, wie Krankheit oder Arbeitslosigkeit, übernimmt die Versicherung die Rückzahlung der ausstehenden Schulden. So bleibt uns die Last einer hohen finanziellen Belastung erspart, wenn wir vor unerwarteten Herausforderungen stehen. Die restliche Kreditschuld wird beglichen, was das Risiko eines Kreditausfalls minimiert.

Entlastung Bei Unvorhergesehenen Ereignissen

Die Entlastung Bei Unvorhergesehenen Ereignissen ist ein weiterer wesentlicher Vorteil. In kritischen Situationen sorgt die Restschuldversicherung dafür, dass die monatlichen Raten für einen bestimmten Zeitraum abgedeckt werden. Vor allem in Fällen von plötzlicher Arbeitslosigkeit oder Krankheit bieten diese Versicherungen einen wertvollen Schutz. Dabei helfen sie uns, den Lebensstandard aufrechtzuerhalten, ohne in finanzielle Schwierigkeiten zu geraten. Unabhängig von der Anlassursache haben wir so mehr Stabilität und Sicherheit.

Nachteile Und Risiken

Restschuldversicherungen bieten zwar Schutz, aber sie bringen auch Nachteile und Risiken mit sich, die wir berücksichtigen sollten. Einige der zentralen Aspekte sind Kosten und Einschränkungen im Versicherungsschutz.

Kosten Der Versicherung

Die Prämien für eine Restschuldversicherung können erheblich variieren. Sie hängen oft von Faktoren wie Kreditbetrag, Alter und Gesundheitszustand des Kreditnehmers ab. Bei höheren Krediten entstehen höhere Beiträge, was die Gesamtkosten des Kredits erhöht. Die Prämien werden üblicherweise in die monatlichen Raten integriert, sodass wir bei der Finanzplanung nicht vergessen sollten, diese zusätzlichen Kosten einzukalkulieren.

Die durchschnittlichen Kosten liegen oft zwischen 0,2 % bis 1 % des Kreditbetrags pro Monat. Das bedeutet, dass bei einem Kredit von 10.000 Euro die monatliche Versicherungsprämie zwischen 20 Euro und 100 Euro liegen kann. Langfristig summieren sich diese Beträge und können die finanzielle Belastung erhöhen.

Einschränkungen Im Versicherungsschutz

Restschuldversicherungen haben spezifische Einschränkungen, die uns bewusst sein sollten. Oft gibt es Wartezeiten, bevor die Versicherung greift, wodurch wir möglicherweise in kritischen Phasen unsicher bleiben. Die Abdeckung für bestimmte Risiken kann eingeschränkt sein. Nicht jede Form von Arbeitslosigkeit oder Krankheit ist abgedeckt, beispielsweise werden Vorerkrankungen oft ausgeschlossen.

Zusätzlich gibt es meist eine Obergrenze für die Deckung, sodass im schlimmsten Fall nicht die gesamte Restschuld übernommen wird. Wenn der Kreditnehmer stirbt, kann es auch vorkommen, dass nur eine Teilzahlung erfolgt, wenn die Voraussetzungen nicht erfüllt sind. Unfall-, und viele andere spezielle Arten von Todesfällen sind ebenfalls oft ausgeschlossen.

Die individuellen Bedingungen und Ausschlüsse unterscheiden sich von Anbieter zu Anbieter, weshalb wir die Vertragsunterlagen gründlich lesen sollten, um unangenehme Überraschungen zu vermeiden.

Fazit

Die Restschuldversicherung ist ein wertvolles Werkzeug für Kreditnehmer, die sich vor unvorhergesehenen finanziellen Belastungen schützen möchten. Sie bietet nicht nur Sicherheit in Krisensituationen, sondern hilft auch, den Lebensstandard aufrechtzuerhalten.

Trotz ihrer Vorteile sollten wir die Prämien und Bedingungen sorgfältig prüfen. Ein Vergleich der Angebote kann uns helfen, die passende Versicherung zu finden und unangenehme Überraschungen zu vermeiden.

Letztlich ist es wichtig, informierte Entscheidungen zu treffen, um unsere finanzielle Zukunft abzusichern.