Ein revolvierender Kredit kann für viele von uns eine attraktive Finanzierungsoption sein. Doch was genau verbirgt sich hinter diesem Begriff? In der heutigen schnelllebigen Welt ist es wichtig, flexible Lösungen für finanzielle Bedürfnisse zu finden. Ein revolvierender Kredit bietet genau das – die Möglichkeit, jederzeit auf einen Kreditrahmen zuzugreifen und diesen nach Bedarf zu nutzen.

In diesem Artikel werden wir die Grundlagen eines revolvierenden Kredits erläutern und die Vorteile sowie potenzielle Risiken beleuchten. Warum sollten wir uns für diese Art der Kreditaufnahme interessieren? Indem wir die Funktionsweise und die Bedingungen verstehen, können wir bessere Entscheidungen für unsere finanzielle Zukunft treffen. Lasst uns gemeinsam herausfinden, wie ein revolvierender Kredit uns helfen kann, unsere finanziellen Ziele zu erreichen.

Was Ist Ein Revolvierender Kredit?

Ein revolvierender Kredit ist eine flexible Finanzierungsoption, die uns erlaubt, jederzeit auf einen Kreditrahmen zuzugreifen. Dieses Finanzprodukt wird häufig von Banken und Kreditinstituten angeboten. Im Gegensatz zu einem herkömmlichen Darlehen können wir hier die Kreditlinie flexibel nutzen und erneut aufladen.

Die wichtigsten Merkmale eines revolvierenden Kredits umfassen:

- Kreditrahmen: Wir erhalten einen bestimmten Betrag, den wir bis zu einem festgelegten Limit nutzen können.

- Zinsen: Zinsen fallen nur auf den tatsächlich genutzten Betrag an, nicht auf den gesamten Kreditrahmen.

- Rückzahlung: Durch Teilzahlungen können wir den genutzten Kreditbetrag immer wieder zurückzahlen, wobei wir neue Kreditsummen bis zum Limit erneut abrufen können.

Revolvierende Kredite bieten weitaus mehr finanzielle Freiheit. Allerdings, zeigen sich auch potenzielle Risiken, die wir im Blick behalten sollten:

- Hohe Zinsen: Die Zinsen sind oft höher als bei anderen Kreditformen.

- Verschuldungsrisiko: Schnelle und häufige Entnahmen können zu einer spiralförmigen Verschuldung führen.

Ein revolvierender Kredit lohnt sich besonders für kurzfristige finanzielle Engpässe oder unerwartete Ausgaben. Dennoch ist es entscheidend, die Bedingungen des Anbieters sorgfältig zu prüfen, um unliebsame Überraschungen zu vermeiden.

Funktionsweise Des Revolvierenden Kredits

Ein revolvierender Kredit funktioniert durch einen festgelegten Kreditrahmen, den wir bei Bedarf nutzen können. Diese Kreditform ermöglicht jederzeit einen flexiblen Zugriff auf finanzielle Mittel.

Kreditrahmen Und Verfügbarkeit

Der Kreditrahmen ist der maximal verfügbare Betrag, den wir bei einem revolvierenden Kredit in Anspruch nehmen können. Banken und Kreditinstitute legen diesen Rahmen individuell fest. Die Höhe des Kreditrahmens kann abhängig von verschiedenen Faktoren variieren, darunter:

- Einkommen: Höhere Einkommen führen oft zu höheren Kreditrahmen.

- Kreditwürdigkeit: Eine positive Bonität verbessert die Konditionen.

- Gesamtverschuldung: Die finanzielle Gesamtlage beeinflusst die Verfügung des Kreditrahmens.

In der Regel steht der Kreditrahmen sofort zur Verfügung. Das bedeutet, wir können flexibel auf unerwartete Ausgaben reagieren oder Investitionen tätigen.

Zinssätze Und Rückzahlung

Zinssätze für revolvierende Kredite sind in der Regel variabel und können je nach Anbieter und Marktbedingungen schwanken. Es ist wichtig, die Zinsen auf den tatsächlich genutzten Betrag zu zahlen, nicht auf den gesamten Kreditrahmen. Die Rückzahlung erfolgt normalerweise in Form von Teilzahlungen. Bei der Rückzahlung beachten wir:

- Mindestzahlung: Oftmals ist eine Mindestrate festgelegt, die wir monatlich zahlen müssen.

- Zinsberechnung: Zinsen werden auf den aktuellen, genutzten Kreditbetrag angewendet.

- Flexibilität: Wir können über die Mindestzahlung hinaus zurückzahlen, um die Schulden schneller zu reduzieren.

Durch diese Bedingungen profitieren wir von einer hohen Flexibilität, doch sind wir uns auch der potenziellen Risiken bewusst. Eine sorgfältige Planung und Kontrolle der Ausgaben sind entscheidend, um die Schulden im Griff zu behalten.

Vorteile Eines Revolvierenden Kredits

Ein revolvierender Kredit bietet zahlreiche Vorteile, die unsere finanzielle Flexibilität erhöhen. Diese Art von Kredit ermöglicht es, auf unerwartete Ausgaben schnell zu reagieren und dabei unsere Liquidität zu sichern.

Flexibilität Und Anpassungsfähigkeit

Flexibilität und Anpassungsfähigkeit sind zentrale Merkmale eines revolvierenden Kredits. Wir können den Kreditrahmen je nach Bedarf nutzen. Ob für einen kurzfristigen Engpass oder zur Finanzierung größerer Anschaffungen, die Entscheidung liegt bei uns. Anpassungsfähigkeit zeigt sich auch in den variablen Zinssätzen, die sich häufig an den aktuellen Marktbedingungen orientieren. In vielen Fällen erlaubt dieser Kreditrahmen, dass wir nur Zinsen auf den in Anspruch genommenen Betrag zahlen. Das erhöht unsere finanzielle Freiheit und minimiert unnötige Kosten.

Nutzung Und Verfügbarkeit

Die Nutzung und Verfügbarkeit eines revolvierenden Kredits sind entscheidende Vorteile. Der Kredit steht in der Regel jederzeit zur Verfügung, was bedeutet, dass wir jederzeit auf Geld zugreifen. Das macht schnelle Finanzierungsentscheidungen möglich. Beispielsweise ist der Zugang zum Kreditrahmen oft digital über Banking-Apps oder Online-Plattformen gegeben. Wenn wir den Kredit in einem Monat weniger nutzen, steht der ungenutzte Betrag uns weiterhin für zukünftige Ausgaben zur Verfügung. Diese unkomplizierte Verfügbarkeit verbindet uns mit unseren Finanzressourcen und erleichtert das Management unserer Ausgaben.

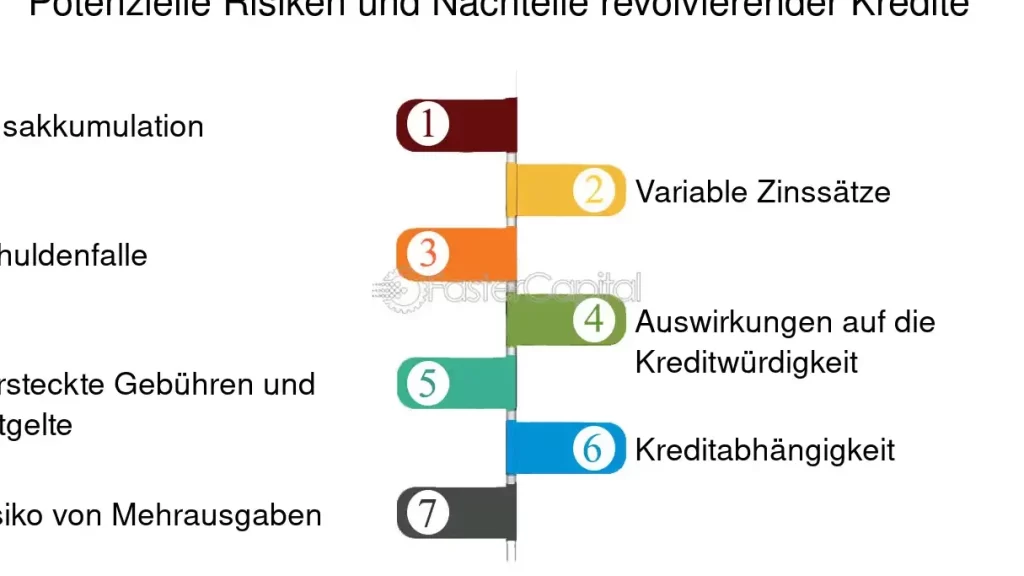

Risiken Und Nachteile

Ein revolvierender Kredit bietet zwar Flexibilität, doch birgt er auch Risiken und Nachteile. Diese sind entscheidend für unsere Finanzplanung und erfordern deshalb eine gründliche Prüfung.

Hohe Zinsen Und Schuldenfalle

Hohe Zinsen sind oft ein wesentliches Risiko. Die Zinssätze können variabel sein und steigen, was die monatlichen Belastungen erhöht. Wenn mehrere Teilzahlungen nicht rechtzeitig erfolgen, droht uns das Risiko einer Schuldenfalle. Ständige Entnahmen führen schnell dazu, dass wir immer mehr Schulden anhäufen, ohne die Rückzahlung im Blick zu behalten. In manchen Fällen ist der Effekt einer kurzfristigen Finanzierung langfristig negativ. Vermeiden wir, uns allein auf die Flexibilität zu verlassen, ohne die Gesamtkosten im Auge zu behalten.

Einfluss Auf Die Bonität

Nehmen wir häufig Kredite oder überschreiten wir den verfügbaren Kreditrahmen, beeinträchtigt das unsere Bonität. Eine niedrige Kreditwürdigkeit kann dazu führen, dass zukünftige Finanzierungen teurer oder gar unmöglich werden. Kreditgeber sehen uns als risikobehaftet an, was zu höheren Zinssätzen in der Zukunft führen kann. Deswegen ist es wichtig, die Kreditnutzung kontrolliert zu gestalten und immer einen Überblick über unsere finanzielle Situation zu behalten.

Fazit

Ein revolvierender Kredit bietet uns die Möglichkeit, flexibel auf finanzielle Bedürfnisse zu reagieren. Die Vorteile wie ein jederzeit verfügbarer Kreditrahmen und die Zahlung von Zinsen nur auf den tatsächlich genutzten Betrag sind besonders attraktiv. Doch wir dürfen die Risiken nicht außer Acht lassen. Hohe Zinsen und die Gefahr einer Schuldenfalle erfordern eine sorgfältige Planung und Kontrolle unserer Ausgaben.

Die Entscheidung für einen revolvierenden Kredit sollte gut überlegt sein. Durch ein besseres Verständnis der Bedingungen und der eigenen finanziellen Situation können wir informierte Entscheidungen treffen. So nutzen wir die Chancen, die uns dieser Kredit bietet, ohne in finanzielle Schwierigkeiten zu geraten.