Wenn wir über Finanzen sprechen, stoßen wir oft auf den Begriff „Kredit“. Aber was ist ein Kredit wirklich? In einfachen Worten handelt es sich um eine finanzielle Vereinbarung, bei der eine Institution Geld an eine Person oder ein Unternehmen leiht, mit der Erwartung, dass das Geld zu einem späteren Zeitpunkt zurückgezahlt wird. Doch hinter dieser scheinbar einfachen Definition verbirgt sich eine komplexe Welt von Bedingungen, Zinsen und Risiken.

Was Ist Ein Kredit Definition

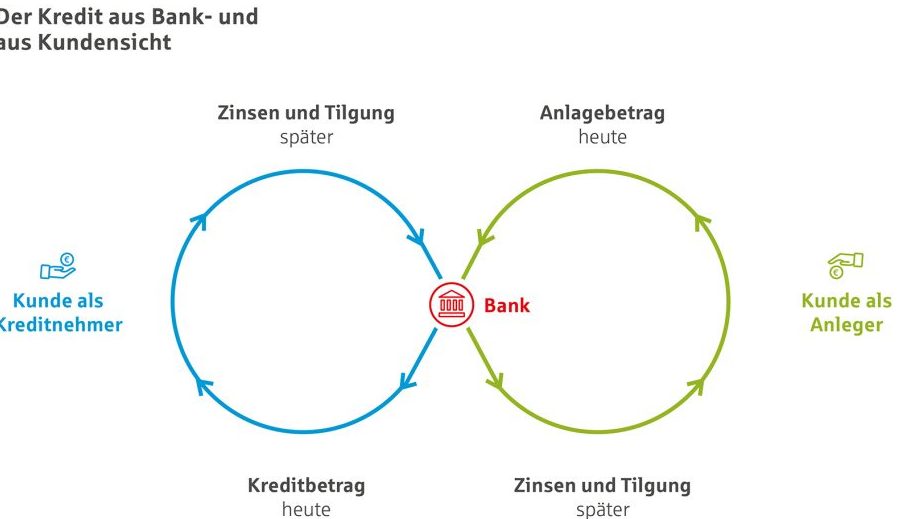

Ein Kredit stellt eine finanzielle Vereinbarung dar, bei der Geld von einer Bank oder einer anderen Institution an eine Einzelperson oder ein Unternehmen geliehen wird. Die Rückzahlung erfolgt üblicherweise in Raten, die Zinsen und Gebühren enthalten. Kredite sind flexibel und können für verschiedene Zwecke genutzt werden, etwa für den Kauf von Immobilien, Autos oder die Finanzierung von Ausbildungskosten.

Kredite sind oft mit bestimmten Bedingungen verbunden. Dazu zählen unter anderem:

- Laufzeit: Der Zeitraum, über den der Kredit zurückgezahlt wird, beträgt häufig zwischen einem und 30 Jahren.

- Zinssatz: Der Zinssatz variiert je nach Bank und Kreditart, sodass es wichtig ist, Angebote zu vergleichen.

- Sicherheiten: Manche Kredite erfordern Sicherheiten, wie Immobilien oder Einkommen, um das Risiko für die Institution zu minimieren.

Die Beantragung eines Kredits erfolgt in mehreren Schritten. Zunächst evaluieren wir unsere finanzielle Situation und bestimmen, wie viel Geld benötigt wird. Danach erfolgt die Auswahl der passenden Kreditart, gefolgt von der Einreichung eines Antrags bei der gewünschten Institution.

Die Entscheidung über die Kreditvergabe basiert auf verschiedenen Faktoren. Dazu gehören Bonität, bestehende Schulden und das Einkommen. Institutionen verwenden oft ein Punktesystem, um die Rückzahlungsfähigkeit einzuschätzen.

Zusammenfassend ist ein Kredit eine wesentliche finanzielle Option, die sorgfältig geprüft werden sollte, bevor wir uns zur Aufnahme entscheiden.

Arten Von Krediten

Kredite können in verschiedene Kategorien eingeteilt werden, die sich anhand ihrer Verwendung und Bedingungen unterscheiden. Wir betrachten hier die gängigsten Kreditarten, die uns für unterschiedliche finanzielle Anforderungen zur Verfügung stehen.

Konsumentenkredite

Konsumentenkredite sind für Privatpersonen gedacht, die eine größere Anschaffung finanzieren möchten. Diese Kredite sind meist unbesichert, was bedeutet, dass keine Sicherheiten benötigt werden. Die Rückzahlung erfolgt häufig in monatlichen Raten über einen festgelegten Zeitraum.

Typische Beispiele für Konsumentenkredite:

- Persönliche Kredite: Diese Kredite nutzen wir für allgemeine Ausgaben, etwa bei unerwarteten Rechnungen oder zur Möbelanschaffung.

- Auto-Kredite: Diese spezielle Form des Kredits wird häufig für den Kauf von Fahrzeugen eingesetzt.

- Ratenkäufe: Bei Ratenkäufen zahlen wir Produkte in Teilbeträgen, die im Voraus festgelegt sind.

Die Zinssätze variieren und hängen von der Bonität des Antragstellers ab.

Geschäftskredite

Geschäftskredite unterstützen Unternehmen bei der Finanzierung ihrer Aktivitäten und Investitionen. Diese Kredite dienen oft der Verbesserung der Liquidität, dem Kauf von Anlagen oder der Erweiterung des Geschäftsbetriebs.

Wichtige Arten von Geschäftskrediten sind:

- Betriebsmittelkredite: Diese Kredite helfen uns bei der Finanzierung des täglichen Geschäftsbetriebs, wie etwa bei Wareneinkäufen oder Lohnzahlungen.

- Investitionskredite: Investitionskredite verwenden wir zur Finanzierung von großen Anschaffungen, etwa Maschinen oder Immobilien.

- Überbrückungskredite: Sie dienen der kurzfristigen Finanzierung, um temporäre Liquiditätsengpässe zu überbrücken.

Zinssätze und Rückzahlungsbedingungen unterschiedlicher Business-Kredite sind oft flexibler als bei Konsumentenkrediten.

Hypothekarkredite

Hypothekarkredite sind speziell für den Kauf von Immobilien gedacht. Diese Kredite sind in der Regel langfristig und durch das erworbene Eigentum gesichert.

Es gibt verschiedene Formen von Hypothekarkrediten:

- Festzinsdarlehen: Diese Option bietet uns einen konstanten Zinssatz für die gesamte Laufzeit des Darlehens, was die Haushaltsplanung und das Risiko kalkulierbarer macht.

- Variable Darlehen: Bei diesen Krediten ist der Zinssatz an einen Referenzzinssatz gekoppelt und kann sich während der Laufzeit ändern, was sowohl Vor- als auch Nachteile mit sich bringt.

- Anpassungsfähige Hypotheken: Diese bieten Flexibilität und erlauben Zinsanpassungen während der Laufzeit auf Grundlage von Marktbedingungen.

Hypothekarkredite sind häufig mit längeren Rückzahlungsfristen von 15 bis 30 Jahren verbunden, was sie für viele Käufer attraktiv macht.

Kreditvergabeprozess

Der Kreditvergabeprozess umfasst mehrere entscheidende Schritte, die sowohl für die Kreditnehmer als auch für die Kreditgeber wichtig sind. Wir beleuchten die einzelnen Phasen und heben die relevanten Aspekte hervor.

Bonitätsprüfung

Die Bonitätsprüfung erfolgt in der Regel vor der Entscheidung über die Kreditvergabe. Dabei analysiert die Bank die finanzielle Situation des Antragstellers, um das Risiko einzuschätzen. Wichtige Faktoren sind:

- Einkommen: Der Nachweis, dass das Einkommen stabil ist.

- Schulden: Die bestehenden Verbindlichkeiten werden betrachtet.

- Kreditgeschichte: Frühere Rückzahlungen beeinflussen die Bewertung.

Die Prüfung erfolgt oft durch ein Punktesystem, das die Kreditwürdigkeit anhand der geschilderten Aspekte quantifiziert. Je höher die Punktezahl, desto besser sind die Chancen auf eine Genehmigung.

Finanzierungsmöglichkeiten

Die Finanzierungsmöglichkeiten variieren je nach Art des Kredits. Für Kreditnehmer stehen unterschiedliche Optionen zur Verfügung, die sich durch Laufzeiten, Zinsen und Sicherheiten unterscheiden. Beispiele sind:

- Persönliche Kredite: Diese Kredite sind oft unbesichert und dienen persönlichen Bedürfnissen.

- Hypothekarkredite: Diese benötigen eine Sicherheit in Form der finanzierten Immobilie und haben längere Laufzeiten.

- Geschäftskredite: Diese unterstützen Unternehmen und müssen meist für spezifische Projekte verwendet werden.

Das Verständnis dieser Optionen erleichtert die Auswahl der richtigen Finanzierung und hilft, informierte Entscheidungen zu treffen.

Voraussetzungen Für Einen Kredit

Die Voraussetzungen für einen Kredit sind entscheidend, um die Rückzahlungsfähigkeit und das Risiko für die Kreditgeber zu bewerten. Zu den wichtigsten Kriterien gehören unser Einkommen und mögliche Sicherheiten.

Einkommen

Das Einkommen spielt eine zentrale Rolle bei der Kreditvergabe. Banken und Finanzinstitute betrachten unser monatliches Nettoeinkommen, um die Kreditwürdigkeit zu beurteilen. Ein ausreichendes Einkommen kann die Wahrscheinlichkeit erhöhen, dass wir einen Kredit genehmigt bekommen.

Es gibt jedoch weitere Faktoren, die in die Bewertung einfließen. Dazu zählen:

Sicherheiten

Sicherheiten sind Vermögenswerte, die als Garantie für die Rückzahlung des Kredits dienen. Sie minimieren das Risiko für die Kreditgeber und können die Konditionen für uns verbessern. Oft verlangen Banken Sicherheiten für größere Kredite.

Beispiele für gängige Sicherheiten sind:

Die Entscheidung über die Notwendigkeit von Sicherheiten hängt häufig von der Kreditart und unserem finanziellen Profil ab.

Vorteile Und Nachteile Von Krediten

Kredite bieten sowohl Vorteile als auch Nachteile, die wir im Folgenden näher betrachten.

Vorteile

Kredite ermöglichen den Zugang zu Finanzmitteln, die sonst möglicherweise nicht verfügbar wären. Durch Kredite können wir wichtige Anschaffungen wie Immobilien, Fahrzeuge oder Bildung finanzieren. Zusätzlich erhöhen sie unsere finanzielle Flexibilität, da wir größere Ausgaben über einen längeren Zeitraum abbezahlen können.

Kredite fördern die Liquidität. Wir können sofortige Bedürfnisse decken, während die Rückzahlung über Monate oder Jahre erfolgt. Die Möglichkeit zur Steuervorteilen, insbesondere bei Hypothekarkrediten, stellt einen weiteren Vorteil dar. Abgezogene Zinsen können die Steuerlast senken.

Kredite stärken oft die Kreditwürdigkeit, wenn sie rechtzeitig zurückgezahlt werden. Eine positive Kreditgeschichte erhöht die Chancen, in der Zukunft bessere Konditionen zu erhalten.

Nachteile

Kredite bringen auch finanzielle Verpflichtungen mit sich. Die Rückzahlung erfordert regelmäßige Zahlungen, die unser Monatsbudget belasten können. Zinsbelastungen können die Gesamtkosten erheblich erhöhen, sodass wir am Ende mehr zahlen als ursprünglich geliehen.

Schlechte Kreditentscheidungen können langfristige Konsequenzen haben. Hohe Schulden und eine negative Kreditgeschichte schränken unsere finanziellen Möglichkeiten ein. Im schlimmsten Fall droht die Zwangsvollstreckung, falls wir die Zahlungen nicht leisten können, insbesondere bei besicherten Krediten.

Kredite erfordern sorgfältige Planung und Überlegung. Oft kommen versteckte Gebühren und zusätzliche Kosten ans Licht, die wir zunächst nicht berücksichtigt haben.

Fazit

Kredite sind ein wichtiger Bestandteil unserer finanziellen Landschaft und bieten uns die Möglichkeit, größere Anschaffungen zu tätigen oder unser Geschäft zu finanzieren. Wir müssen jedoch die Bedingungen und Risiken, die mit verschiedenen Kreditarten verbunden sind, sorgfältig abwägen.

Die richtige Auswahl und Planung sind entscheidend, um die Vorteile eines Kredits optimal zu nutzen und finanzielle Belastungen zu vermeiden. Durch ein besseres Verständnis der Kreditvergabeprozesse und der Anforderungen können wir informierte Entscheidungen treffen und unsere finanzielle Zukunft sichern.