Hast du dich jemals gefragt, wie die Rückzahlung eines Kredits wirklich funktioniert? Die Tilgung ist ein zentraler Bestandteil jedes Kreditvertrags und spielt eine entscheidende Rolle bei der finanziellen Planung. Sie bestimmt, wie viel Geld wir monatlich zurückzahlen müssen und beeinflusst somit unsere gesamte Finanzstrategie.

Was Ist Die Tilgung Bei Einem Kredit?

Die Tilgung bezeichnet die Rückzahlung des aufgenommenen Kredits. Sie ist ein zentraler Bestandteil bei der Finanzierung und spielt eine entscheidende Rolle in der finanziellen Planung. Während der Laufzeit eines Kredits zahlen wir regelmäßig einen Teil des geliehenen Betrags zurück, was die verbleibende Schuldenlast verringert.

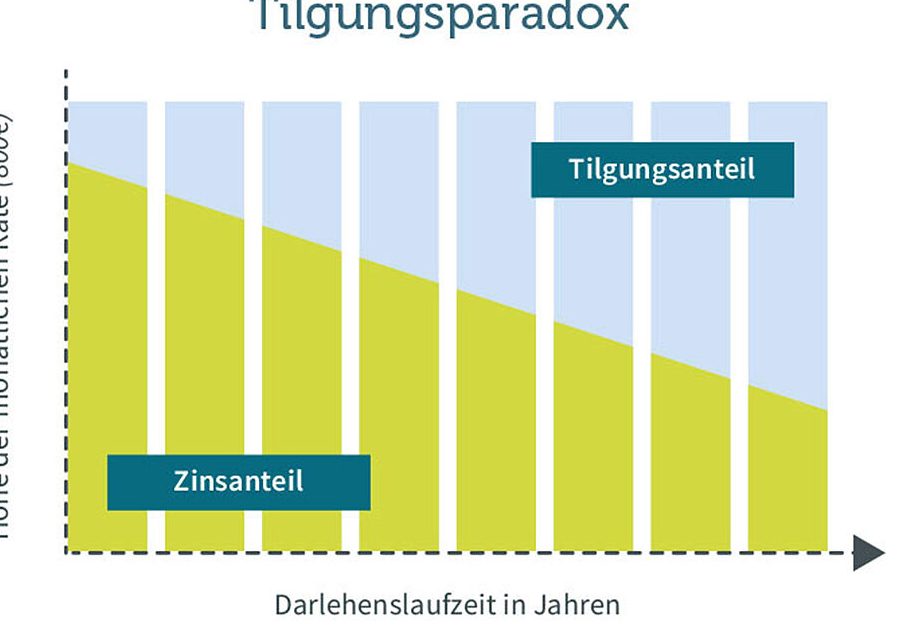

Bei den meisten Krediten erfolgt die Tilgung in Form von monatlichen Ratenzahlungen. Diese Raten setzen sich aus zwei Komponenten zusammen: dem Zinsanteil und dem Tilgungsanteil. Der Zinsanteil sinkt im Laufe der Zeit, da sich die Grundlage für die Berechnung ändert: Der restliche Kreditbetrag reduziert sich mit jeder Zahlung.

Es gibt verschiedene Arten der Tilgung:

- Annuitätentilgung: Hierbei bleibt die Gesamtrate konstant, während sich der Anteil von Zinsen und Tilgung verändert.

- Ratentilgung: Bei dieser Methode zahlen wir über die gesamte Laufzeit gleichbleibende Beträge zur Tilgung, jedoch variiert der Zinsanteil.

- Sondertilgungen: Diese ermöglichen es uns, zusätzliche Zahlungen zu leisten, um den Kredit schneller abzuzahlen.

Die Wahl des Tilgungsmodells beeinflusst unsere finanzielle Flexibilität erheblich. Höhere Tilgungen führen zu schnelleren Schuldenabbau und weniger Zinskosten insgesamt. Zudem kann eine Anpassung an persönliche Lebensumstände sinnvoll sein; beispielsweise sollten wir bei steigenden Einkünften oder unerwarteten finanziellen Mitteln überlegen, wie viel wir zusätzlich tilgen können.

Ein weiterer wichtiger Punkt ist, dass viele Banken unterschiedliche Bedingungen für Sondertilgungen anbieten. Manchmal sind diese kostenfrei oder es fallen geringe Gebühren an. Es ist ratsam, sich vor Vertragsabschluss genau über diese Optionen zu informieren und entsprechende Vereinbarungen zu treffen.

Insgesamt zeigt uns das Verständnis von Tilgung, wie wichtig sie für unsere Finanzplanung ist. Die richtige Strategie fördert nicht nur unser finanzielles Wohlbefinden, sondern trägt auch dazu bei, langfristige Ziele effektiver zu erreichen.

Arten Von Krediten

Kredite unterscheiden sich in ihrer Struktur und Rückzahlungsweise. Wir betrachten hier die häufigsten Kreditarten, die wir im Alltag antreffen.

Annuitätenkredit

Der Annuitätenkredit bietet eine konstante monatliche Rate während der gesamten Laufzeit. Diese Rate setzt sich aus einem Zinsanteil und einem Tilgungsanteil zusammen. Zu Beginn ist der Zinsanteil höher, während der Tilgungsanteil mit jeder Zahlung steigt. Somit verringert sich die Restschuld kontinuierlich. Bei dieser Art von Kredit ist es wichtig, den festen Zinssatz zu beachten, da er über die gesamte Laufzeit stabil bleibt. Die Planung wird dadurch erleichtert, da wir genau wissen, welche finanziellen Verpflichtungen auf uns zukommen.

Ratenkredit

Der Ratenkredit zeichnet sich durch gleichbleibende Zahlungen über einen festgelegten Zeitraum aus. Hierbei zahlen wir regelmäßig einen festen Betrag zurück, wobei sowohl Zinsen als auch Tilgung enthalten sind. Diese Art von Kredit eignet sich besonders für Anschaffungen wie Autos oder Möbel. Der Vorteil liegt in der klaren Übersichtlichkeit: Sobald wir den Kreditvertrag unterschreiben, kennen wir sämtliche Rückzahlungsmodalitäten bereits im Voraus. Eine flexible Anpassung ist jedoch oft nicht möglich, was uns bei unvorhergesehenen Ereignissen einschränken könnte.

Wir sollten stets unsere individuellen Bedürfnisse und Möglichkeiten berücksichtigen, bevor wir uns für eine bestimmte Kreditart entscheiden.

Die Bedeutung Der Tilgung

Die Tilgung spielt eine zentrale Rolle in der Rückzahlung von Krediten. Sie bestimmt, wie schnell wir unsere Schulden abbauen und beeinflusst unsere finanzielle Planung erheblich.

Einfluss Auf Die Kreditlaufzeit

Die Tilgungsrate hat direkten Einfluss auf die Kreditlaufzeit. Je höher die monatliche Tilgung, desto kürzer die Laufzeit des Kredits. So können wir durch höhere Raten schneller schuldenfrei werden. Ein Beispiel: Bei einem Kredit über 100.000 Euro mit einer Laufzeit von 20 Jahren und einer jährlichen Zinsrate von 3% führt eine monatliche Rate von 600 Euro zu einer Laufzeit von etwa 18 Jahren, während bei nur 400 Euro pro Monat die Laufzeit auf rund 30 Jahre ansteigt.

Auswirkungen Auf Die Zinsen

Die Höhe der Tilgung beeinflusst auch die gezahlten Zinsen. Höhere Tilgungen führen zu einer schnelleren Reduzierung des ausstehenden Betrags, was wiederum die Zinslast verringert. Beispielsweise kann ein Kredit über 50.000 Euro bei einem Zinssatz von 4% und einer monatlichen Rate von 500 Euro insgesamt weniger Zinsen kosten als bei einer Rate von nur 300 Euro. Durch frühere Rückzahlungen sparen wir also Geld und reduzieren das Risiko steigender Zinssätze im Laufe der Zeit.

Insgesamt zeigt sich, dass eine gut durchdachte Tilgungsstrategie entscheidend für den finanziellen Erfolg ist. Indem wir bewusst die Höhe unserer Tilgungen wählen, maximieren wir den Nutzen unserer Zahlungen und minimieren langfristige Kosten.

Tilgungsmodelle Im Überblick

Tilgungsmodelle bestimmen, wie wir unsere Kredite zurückzahlen. Jedes Modell hat spezifische Merkmale und Vorteile, die sich auf unsere finanzielle Planung auswirken.

Gleichbleibende Tilgung

Bei der gleichbleibenden Tilgung zahlen wir jeden Monat den gleichen Betrag an Tilgung. Zinsen werden auf den verbleibenden Kreditbetrag berechnet, was bedeutet, dass der Zinsanteil mit jeder Zahlung sinkt. Dadurch reduzieren sich auch die Gesamtkosten über die Laufzeit des Kredits.

- Vorteile:

Die gleichbleibende Tilgung eignet sich besonders für Menschen, die eine stabile Finanzlage haben und hohe Rückzahlungen leisten können.

Flexible Tilgung

Mit der flexiblen Tilgung passt sich unser Rückzahlungsplan an unsere Lebensumstände an. Wir entscheiden selbst, wie viel wir in bestimmten Monaten tilgen möchten. Diese Flexibilität kann uns helfen, finanzielle Engpässe zu vermeiden oder zusätzliche Zahlungen zu leisten.

- Vorteile:

Flexible Tilgungen bieten eine gute Lösung für Personen mit variablen Einkünften oder unvorhergesehenen Ausgaben, da sie mehr Kontrolle über ihre Finanzen haben.

Fazit

Die Tilgung ist ein zentraler Aspekt bei der Rückzahlung von Krediten und beeinflusst unsere finanzielle Planung erheblich. Durch die Wahl des passenden Tilgungsmodells können wir nicht nur unsere Schulden schneller abbauen sondern auch Zinskosten reduzieren.

Individuelle Lebensumstände sollten immer in unsere Tilgungsstrategie einfließen um maximale Flexibilität zu gewährleisten. Informieren wir uns über die verschiedenen Optionen und Sondertilgungen bevor wir einen Kreditvertrag abschließen, so legen wir den Grundstein für eine erfolgreiche Rückzahlung und erreichen langfristige finanzielle Ziele leichter. Eine fundierte Entscheidung zur Tilgung kann den Unterschied machen zwischen einem stressfreien Umgang mit Schulden und finanziellen Schwierigkeiten.