Der Traum vom Eigenheim ist für viele von uns ein bedeutendes Ziel. Doch stehen wir oft vor der Frage: Was ist besser, Mietkauf oder Kredit? Beide Optionen bieten Vor- und Nachteile, die es zu berücksichtigen gilt. Während der Mietkauf eine flexible Möglichkeit darstellt, in die eigenen vier Wände zu investieren, bringt ein Kredit oft langfristige Sicherheit mit sich.

Mietkauf: Vorteile und Nachteile

Mietkauf bietet verschiedene Vorteile und Nachteile, die potenzielle Käufer berücksichtigen sollten. Wir analysieren diese Aspekte, um eine fundierte Entscheidung zu treffen.

Vorteile des Mietkaufs

Flexibilität in der Finanzierung ist einer der größten Vorteile des Mietkaufs. Käufer können zunächst mietweise wohnen und haben dann die Option, das Objekt zu erwerben. Diese Struktur ermöglicht es uns, die Immobilie in Ruhe kennenzulernen, bevor wir eine endgültige Entscheidung treffen.

Geringere Anfangsinvestitionen sind ebenfalls ein Pluspunkt. In vielen Fällen fallen beim Mietkauf niedrigere Anzahlungen an als bei herkömmlichen Krediten. Dies entlastet unser Budget und ermöglicht uns, in andere wichtige Bereiche zu investieren.

Langfristige Preisbindung könnte ein weiterer Vorteil sein. Oftmals wird der Kaufpreis bereits zu Beginn des Mietverhältnisses festgelegt. So können wir vor plötzlichen Preiserhöhungen geschützt werden.

Nachteile des Mietkaufs

Höhere Gesamtkosten sind ein potenzieller Nachteil beim Mietkauf. Die Gesamtsumme aus Miete und späterem Kauf kann höher ausfallen als bei einem herkömmlichen Kredit. Dies erfordert eine sorgfältige Kostenanalyse, um die sinnvollste Option auszuwählen.

Weniger rechtliche Sicherheit ist ein weiterer Nachteil. Mietkaufverträge können kompliziert sein und nicht alle Konditionen sind gesetzlich klar geregelt. Wir müssen darauf achten, dass der Vertrag transparent und fair ist, um mögliche Konflikte zu vermeiden.

Begrenzte Anlagemöglichkeiten während der Mietphase können ebenfalls problematisch sein. In der Regel können wir nicht in erheblichen Umfang Veränderungen an der Immobilie vornehmen, was unsere Anpassungsfähigkeit einschränkt.

Diese Punkte zeigen, dass Mietkauf sowohl Vor- als auch Nachteile mit sich bringt. Eine gründliche Abwägung dieser Aspekte ist entscheidend, um die bestmögliche Entscheidung zu treffen.

Kredit: Vorteile und Nachteile

Kredite bieten eine Reihe von Vorteilen und Nachteilen, die potenzielle Käufer berücksichtigen sollten. Wir betrachten die wichtigsten Aspekte.

Vorteile eines Kredits

- Eindeutige Eigentumsverhältnisse: Mit einem Kredit erlangen wir sofort das Eigentum an der Immobilie. Dies ermöglicht es uns, ohne Einschränkungen zu nutzen und zu gestalten.

- Langfristige Planungssicherheit: Regelmäßige Ratenzahlungen ermöglichen eine bessere Finanzplanung. Wir wissen genau, welche Belastungen auf uns zukommen.

- Zinssicherung: Wenn wir uns für einen Festzins entscheiden, bleibt der Zinssatz konstant. Dies schützt uns vor steigenden Zinsen während der Laufzeit.

- Kapitalaufbau: Im Gegensatz zum Mietkauf investieren wir in unser eigenes Vermögen. Ein Teil der monatlichen Raten fließt in den Wert der Immobilie.

- Steuervorteile: Mortgage-zinsen können in vielen Ländern steuerlich absetzbar sein. Dies führt zu geringeren effektiven Kosten für den Kreditnehmer.

Nachteile eines Kredits

- Hohe Anfangskosten: Kredite erfordern oft hohe Nebenkosten, darunter Notarkosten und Grunderwerbsteuer. Diese können schnell mehrere Tausend Euro betragen.

- Risikobehaftete Schulden: Wir verpflichten uns langfristig zu erheblichen Schulden. Ein Verlust des Einkommens könnte dazu führen, dass wir in Zahlungsschwierigkeiten geraten.

- Wertverluste: Immobilienpreise sind nicht immer stabil. Ein Rückgang des Wertes kann bedeuten, dass wir mehr schulden als die Immobilie wert ist.

- Bürokratischer Aufwand: Kreditverträge erfordern umfangreiche Dokumentation und Genehmigungen. Dies kann zeitaufwendig und mühsam sein.

- Flexibilitätsverlust: Mit einem Kredit sind wir oft an eine längere Laufzeit gebunden. Dies schränkt unsere Möglichkeiten ein, auf Veränderungen im Leben zu reagieren.

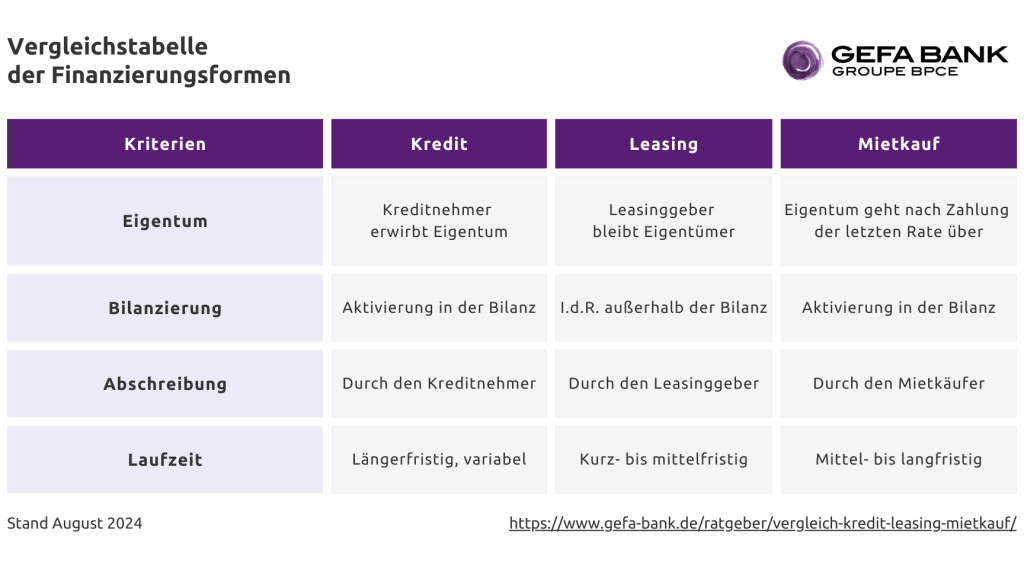

Mietkauf vs. Kredit: Ein Vergleich

Der Vergleich zwischen Mietkauf und Kredit zeigt wichtige Unterschiede, die unsere finanzielle Zukunft beeinflussen können. Beide Optionen bieten Vor- und Nachteile, die wir gut abwägen sollten.

Finanzielle Aspekte

Mietkauf und Kredit unterscheiden sich deutlich in finanziellen Aspekten. Mietkauf bietet in der Regel niedrigere Anfangsinvestitionen. Käufer zahlen oft eine geringere Anzahlung, was den Einstieg erleichtert. Darüber hinaus wird der Mietpreis häufig für einen festen Zeitraum gesichert, wodurch Preiserhöhungen ausgeschlossen werden. Auf der anderen Seite sind die Gesamtkosten beim Mietkauf teilweise höher. Die monatlichen Raten können sich summieren, und nicht alle Zahlungen fließen in die Eigentumserwerbskosten.

Kredite hingegen haben klare finanzielle Strukturen. Regelmäßige Ratenzahlungen sorgen für Planbarkeit. Zudem profitieren Kreditnehmer von günstigen Zinsen und haben die Möglichkeit, das Eigentum direkt zu erwerben. Somit bilden Kredite eine fundierte Grundlage, auf der Kapital entsteht. Dennoch sind die Anfangskosten höher, und unerwartete Wertverluste der Immobilie können das Investment gefährden.

| Aspekt | Mietkauf | Kredit |

|---|---|---|

| Anfangsinvestition | Niedrigere Anzahlung | Höhere Anzahlung |

| Gesamtkosten | Höher, wenn alle Raten berücksichtigt | Klare Struktur und Planbarkeit |

| Preisbindung | Fixierte Mietkosten | Zinsen können variieren |

| Eigentumserwerb | Langsame Ansammlung | Sofortiger Eigentumserwerb |

Flexibilität und Planung

Flexibilität zeigt sich bei beiden Optionen, jedoch in unterschiedlichem Maße. Mietkauf ermöglicht uns, die Immobilie erst einmal zu testen. Während der Mietphase stellen wir fest, ob die Lage oder das Objekt den Erwartungen entspricht. Diese Herangehensweise bietet uns Sicherheit, jedoch führt die langfristige Bindung an Mietverträge oft zu Einschränkungen.

Kredite bieten uns jedoch eine langfristige Planung. Durch fixe Ratenzahlungen können wir unsere Finanzen besser steuern. Außerdem besitzen wir von Anfang an das Eigentum und haben die Freiheit, Änderungen vorzunehmen. Allerdings sind wir durch die langen Laufzeiten weniger flexibel und müssen uns an strenge Rückzahlungsbedingungen halten.

Insgesamt hängt die Wahl zwischen Mietkauf und Kredit von unseren individuellen finanziellen Zielen und Lebensumständen ab.

Entscheidungshilfen

Bei der Entscheidung zwischen Mietkauf und Kredit berücksichtigen wir verschiedene Faktoren, die unseren finanziellen Spielraum betreffen. Ein wichtiger Aspekt ist die Finanzierungsstruktur. Mietkauf ermöglicht geringere monatliche Raten anfangs, die langfristigen Kosten steigen jedoch durch höhere Gesamtsummen. Kredite bieten dagegen sofortige Preisbindung, jedoch sind die Anfangsinvestitionen häufig höher.

Ein weiterer entscheidender Punkt ist die Flexibilität. Mietkauf gestattet zunächst eine Testphase für die Immobilie. So können wir uns entscheiden, ob das Objekt wirklich passt, bevor wir uns langfristig binden. Im Gegensatz dazu bieten Kredite ein sofortiges Eigentum, was bei Wertsteigerungen vorteilhaft ist.

Die Berücksichtigung der Einkommenssituation spielt auch eine Rolle. Bei unsicherem Einkommen könnte Mietkauf weniger Risiken mit sich bringen. Stabilere finanzielle Verhältnisse sind für Kreditnehmer von Vorteil, da sie die regelmäßigen Zahlungen sicherstellen können.

Zusätzlich sind die steuerlichen Aspekte zu bedenken. Kredite bieten häufig Steuervorteile durch Absetzbarkeit von Zinsen. Mietkäufe hingegen sind in dieser Hinsicht weniger vorteilhaft, weil sie weniger in die Steuererklärung einfließen.

Letztlich stellt sich die Frage nach der persönlichen Lebensplanung. Geplante Veränderungen, wie ein Jobwechsel oder Familiengründung, sollten wir ebenfalls in die Überlegungen einbeziehen. Mietkauf könnte hier die flexiblere Option sein, während ein Kredit langfristige Verpflichtungen mit sich bringt.

In einer Übersicht sind hier die wichtigsten Faktoren zusammengefasst:

| Faktor | Mietkauf | Kredit |

|---|---|---|

| Finanzierungsstruktur | Niedrigere Anfangsraten, höhere Gesamtkosten | Sofortige Preisbindung, höhere Anfangskosten |

| Flexibilität | Testphase für die Immobilie | Sofortiger Eigentumserwerb |

| Einkommenssituation | Geringeres Risiko bei unsicherem Einkommen | Stabilere Einkommensverhältnisse |

| Steuerliche Aspekte | Weniger vorteilhaft | Steuervorteile durch Zinsabsetzbarkeit |

| Lebensplanung | Flexibler bei Veränderungen | Langfristige Verpflichtungen |

Diese Entscheidungshilfen unterstützen uns dabei, die richtige Wahl zwischen Mietkauf und Kredit zu treffen, wodurch wir langfristig die beste Lösung für unsere individuelle Situation finden.

Fazit

Die Entscheidung zwischen Mietkauf und Kredit ist eine persönliche und hängt stark von unseren individuellen Bedürfnissen ab. Während der Mietkauf uns Flexibilität und geringere Anfangsinvestitionen bietet, sorgt der Kredit für langfristige Planungssicherheit und sofortiges Eigentum.

Es ist wichtig, unsere finanziellen Ziele und Lebensumstände zu berücksichtigen. Durch eine sorgfältige Analyse der Vor- und Nachteile beider Optionen können wir zu einer informierten Entscheidung gelangen, die zu unserer Lebenssituation passt. Letztlich sollten wir uns Zeit nehmen und alle Faktoren abwägen, um die beste Lösung für unsere Zukunft zu finden.