Die Entscheidung zwischen einem Kredit und einem Bausparvertrag kann für viele von uns eine echte Herausforderung sein. Was ist besser: Kredit oder Bausparvertrag? Diese Frage stellen sich viele, die in die eigenen vier Wände investieren möchten. Beide Optionen bieten unterschiedliche Vorteile und Risiken, die wir näher beleuchten sollten.

In diesem Artikel vergleichen wir die beiden Finanzierungsarten und helfen uns, die richtige Wahl zu treffen. Kredite bieten oft schnelle Liquidität, während Bausparverträge langfristige Sicherheit und Planung ermöglichen. Doch welcher Weg führt uns letztlich zum Traumhaus? Lasst uns gemeinsam herausfinden, welche Option für unsere individuellen Bedürfnisse am besten geeignet ist.

Allgemeine Informationen Zu Krediten

Kredite stellen eine wichtige Finanzierungsquelle dar, die uns hilft, größere Anschaffungen wie Immobilien zu realisieren. Sie bieten sowohl flexible Bedingungen als auch unmittelbaren Zugang zu benötigten Mitteln. Es ist entscheidend, die verschiedenen Kreditarten und deren Funktionsweise zu verstehen.

Arten Von Krediten

Wir unterscheiden zwischen mehreren Kreditarten. Einige der gängigsten sind:

- Hypothekarkredite: Speziell für den Kauf oder Bau von Immobilien konzipiert. Diese Kredite nutzen die Immobilie als Sicherheit.

- Verbraucherkredite: Oft in Form von Ratenkrediten, die für Anschaffungen wie Autos oder Möbel genutzt werden können. Sie sind meist ungesichert.

- Baufinanzierung: Eine Form des Kredits, die auf den Bau oder die Renovierung von Immobilien abzielt. Die Auszahlung erfolgt in der Regel in mehreren Raten.

- Kreditkartenkredite: Diese flexible Kreditform ermöglicht uns, Einkäufe auf Kredit zu tätigen. Der Betrag kann innerhalb eines Monats zurückgezahlt werden, um Zinsen zu vermeiden.

Vorteile Und Nachteile Von Krediten

Kredite bieten sowohl Vorzüge als auch Herausforderungen.

Vorteile:

- Schneller Zugriff auf Liquidität: Kredite ermöglichen uns, größere Investitionen sofort zu tätigen.

- Flexibilität: Viele Kreditarten bieten anpassbare Rückzahlungspläne, die auf unsere finanziellen Möglichkeiten abgestimmt werden können.

Nachteile:

- Schuldenlast: Die Aufnahme eines Kredits kann zu einer hohen Schuldenlast führen, die schwer zu bewältigen ist.

- Zinskosten: Zusatzkosten in Form von Zinsen können die Gesamtkosten eines Kredits erheblich erhöhen.

- Kreditwürdigkeit: Eine schlechtere Kreditwürdigkeit kann zu höheren Zinsen oder Ablehnungen führen.

Diese Aspekte sollten wir genau abwägen, bevor wir uns für einen Kredit entscheiden. Es gilt, unsere persönliche finanzielle Situation realistisch einzuschätzen und die geeignete Kreditform auszuwählen.

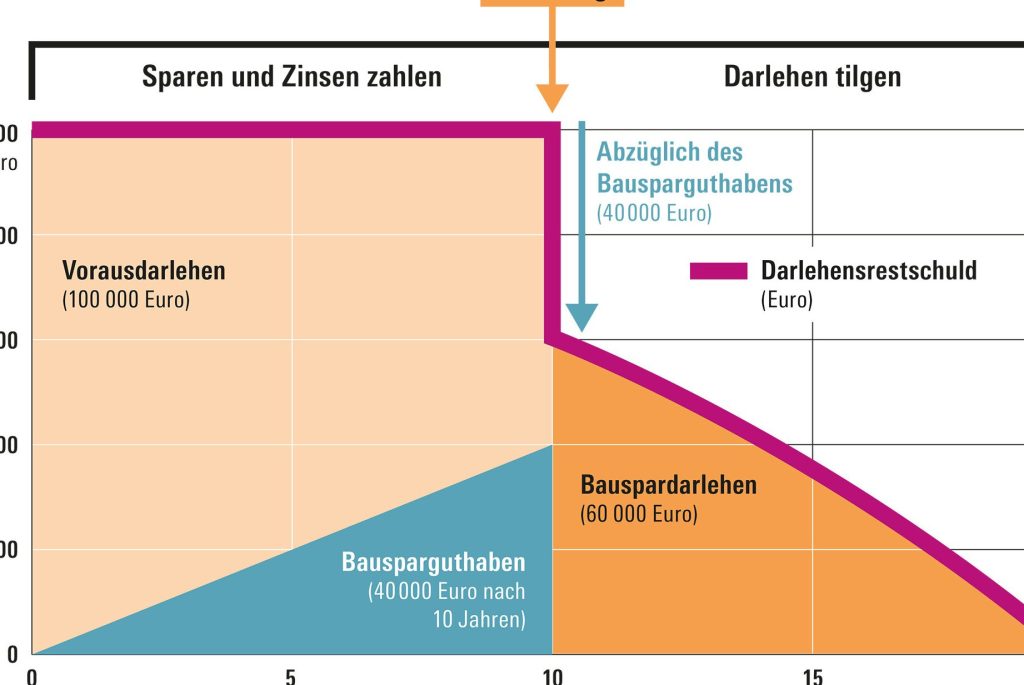

Bausparvertrag Im Detail

Ein Bausparvertrag ist ein spezifisches Sparinstrument, das uns beim Erwerb von Wohneigentum unterstützt. Wir legen regelmäßig einen bestimmten Betrag in den Vertrag ein, um ein Sparguthaben zu bilden, das uns später für den Bau oder Kauf einer Immobilie dient.

Funktionsweise Des Bausparvertrags

Der Bausparvertrag funktioniert in zwei Hauptphasen: Die Ansparphase und die Darlehensphase.

- Ansparphase: In dieser Phase sparen wir eine festgelegte Summe über einen bestimmten Zeitraum. Der Vertrag bietet uns einen garantierten Zinssatz, wodurch unser Erspartes wächst.

- Darlehensphase: Nach dem Erreichen des Sparziels haben wir Anspruch auf ein zinsgünstiges Darlehen. Dieses Darlehen ermöglicht uns, den Wohntraum zu verwirklichen, sei es für den Kauf oder die Renovierung.

Wichtig ist, dass wir nach dem Ende der Ansparphase in der Regel einen Anspruch auf staatliche Förderungen bekommen, wie etwa die Wohnungsbauprämie oder die Arbeitnehmersparzulage.

Vorteile Und Nachteile Des Bausparvertrags

Der Bausparvertrag bringt mehrere Vorteile mit sich:

- Planbare Finanzierung: Wir wissen bereits, wie hoch unsere monatlichen Raten sind.

- Günstige Darlehenszinsen: Nach der Ansparphase profitieren wir von attraktiv niedrigen Zinsen.

- Staatliche Förderung: Zinsen und staatliche Zuschüsse erhöhen unseren finanziellen Spielraum.

Allerdings existieren auch Nachteile, die wir beachten sollten:

- Lange Laufzeiten: Der Bausparvertrag erfordert Geduld, da wir meist mehrere Jahre sparen.

- Geringe Flexibilität: Änderungen am Vertragsbetrag oder -ziel sind oft mit Nachteilen verbunden.

- Möglicher Verlust von Zinsen: In der Ansparphase sind die Zinsen meist niedriger als bei anderen Sparformen.

Indem wir die Vor- und Nachteile abwägen, können wir entscheiden, ob der Bausparvertrag der richtige Weg für unsere Immobilienfinanzierung ist.

Vergleich Zwischen Kredit Und Bausparvertrag

Der Vergleich zwischen Kredit und Bausparvertrag zeigt große Unterschiede in den Konditionen und Möglichkeiten der Finanzierung von Wohneigentum.

Kostenvergleich

Beim Kostenvergleich sind verschiedene Faktoren zu beachten. Kredite bringen zumeist höhere Zinskosten mit sich, während Bausparverträge bei der Darlehensphase attraktivere Zinssätze bieten. Hier sind einige wichtige Aspekte:

- Kreditkosten: In der Regel höhere Zinsen über die gesamte Laufzeit.

- Bausparvertrag: Niedrigere Zinsen nach der Ansparphase, oft durch staatliche Förderungen unterstützt.

- Gesamtkosten: Bausparverträge sind langfristig oft günstiger, vor allem bei hohem Kapitalbedarf.

Die Wahl zwischen diesen Optionen hängt von der finanziellen Planung ab: Wer sofort handelt, greift meistens zum Kredit, während langfristige Planung den Bausparvertrag nahelegt.

Flexibilität Und Verfügbarkeit

Die Flexibilität und Verfügbarkeit der Finanzierungsangebote spielt eine entscheidende Rolle. Kredite bieten oft schnellen Zugriff auf benötigte Mittel. Bei Bausparverträgen müssen einige Bedingungen erfüllt sein. Hier einige wichtige Punkte:

- Kredite: Sofortige Auszahlung des Betrags, flexible Rückzahlungsoptionen.

- Bausparverträge: Erfordern erst eine Ansparzeit, wodurch Gelder nicht sofort verfügbar sind.

- Finanzierungsplanung: Bausparverträge empfehlen sich für Kunden, die eine langfristige Planung bevorzugen und die Einsparungen nutzen möchten.

Beide Optionen haben ihre spezifischen Vorzüge und Schwächen, die eine sorgfältige Abwägung erfordern.

Entscheidungshilfen

Bei der Wahl zwischen einem Kredit und einem Bausparvertrag berücksichtigen wir wichtige Aspekte unserer finanziellen Situation und unserer langfristigen Ziele.

Persönliche Finanzielle Situation

Die persönliche finanzielle Situation spielt eine entscheidende Rolle. Wir sollten unsere monatlichen Einnahmen und Ausgaben genau analysieren. Wichtige Fragen helfen uns dabei:

- Wie hoch sind unsere monatlichen Fixkosten?

- Haben wir Rücklagen für unerwartete Ausgaben?

- Wie viel können wir am Ende des Monats für die Rückzahlung eines Kredits oder die Ansparphase eines Bausparvertrags aufbringen?

Eine realistische Einschätzung der finanziellen Lage ermöglicht es uns, besser zwischen den Optionen zu entscheiden. Kredite bieten schnelle Liquidität, was bei plötzlichem Kapitalbedarf vorteilhaft ist. Bausparverträge hingegen erfordern eine langfristige Planung und Disziplin beim Sparen.

Langfristige Ziele

Langfristige Ziele beeinflussen ebenfalls unsere Entscheidung. Hier sind einige Überlegungen, die wir anstellen sollten:

- Welches Ziel verfolgen wir mit der Immobilienfinanzierung?

- Planen wir, in naher Zukunft ein Zuhause zu kaufen?

- Nehmen wir eine staatliche Förderung in Anspruch?

Kredite ermöglichen uns sofortige Investitionen, ideal für Käufer, die rasch handeln wollen. Bausparverträge sind hingegen sinnvoll für all jene, die Planungssicherheit und zinsgünstige Darlehen suchen. Langfristige Ziele erfordern oft eine strategische Herangehensweise, die dem individuellen Lebensstil entspricht.

Fazit

Die Entscheidung zwischen Kredit und Bausparvertrag hängt stark von unseren individuellen Bedürfnissen ab. Wer kurzfristig finanzielle Mittel benötigt und sofort handeln möchte, findet im Kredit eine passende Lösung. Andererseits bietet der Bausparvertrag eine langfristige Planungssicherheit und attraktive Darlehenszinsen.

Wir sollten uns bewusst machen, dass beide Optionen Vor- und Nachteile mit sich bringen. Eine gründliche Analyse unserer finanziellen Situation und langfristigen Ziele ist unerlässlich. Letztlich geht es darum, die Finanzierungsart zu wählen, die am besten zu unseren Lebensumständen und Plänen passt.