Kredite sind ein fester Bestandteil unseres finanziellen Lebens. Doch wenn wir von Tilgung sprechen, was bedeutet das eigentlich? In diesem Artikel werden wir uns intensiv mit der Frage beschäftigen, was heißt Tilgung bei Kredit und warum sie für jeden Kreditnehmer wichtig ist.

Die Tilgung bezeichnet die Rückzahlung des aufgenommenen Kapitals und spielt eine entscheidende Rolle in der Struktur eines Kredits. Aber wie funktioniert sie genau? Wir wollen herausfinden, welche Formen der Tilgung es gibt und welche Vor- und Nachteile damit verbunden sind.

Was Heißt Tilgung Bei Kredit?

Tilgung bezeichnet die Rückzahlung des aufgenommenen Kapitals eines Kredits. Diese Rückzahlungen sind entscheidend, um die Schulden zu reduzieren und den Kredit vollständig abzubauen. Bei der Tilgung unterscheiden wir zwischen verschiedenen Formen, die jeweils unterschiedliche Auswirkungen auf die monatlichen Raten haben.

Es gibt verschiedene Tilgungsarten:

Die Wahl der richtigen Tilgungsart hängt von mehreren Faktoren ab, wie z.B. den finanziellen Möglichkeiten und den individuellen Zielen des Kreditnehmers. Ein höherer Tilgungssatz führt oft zu einer schnelleren Schuldenfreiheit und geringeren Zinskosten insgesamt.

Wir sollten auch auf einige Vorteile achten:

- Schnelligkeit: Höhere Tilgungen verkürzen die Laufzeit.

- Zinsersparnis: Schnellere Rückzahlung reduziert letztlich die gezahlten Zinsen.

- Finanzielle Freiheit: Geringere Schulden erhöhen unsere Flexibilität für zukünftige Investitionen.

Deshalb ist es wichtig, eine passende Strategie zur Tilgung zu entwickeln und regelmäßig zu überprüfen. Damit stellen wir sicher, dass wir gut mit unseren Finanzen umgehen können und gleichzeitig unsere Ziele erreichen.

Arten Der Tilgung

Es gibt verschiedene Arten der Tilgung, die Kreditnehmer nutzen können. Jede Art hat ihre eigenen Merkmale und Vorteile.

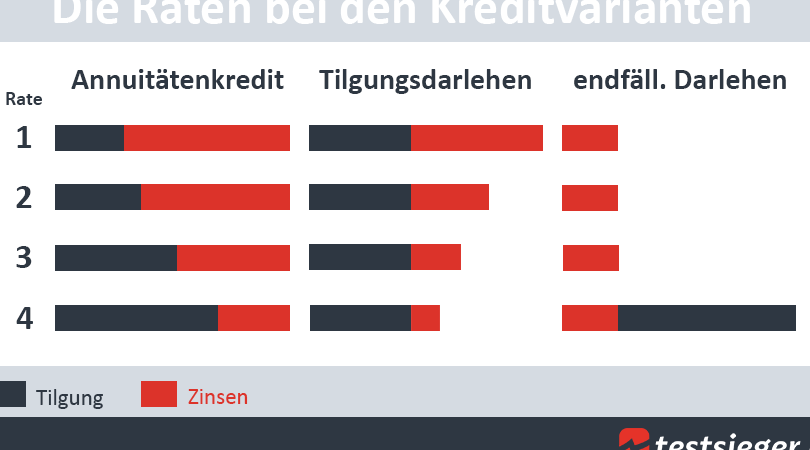

Annuitätentilgung

Bei der Annuitätentilgung bleibt die monatliche Rate konstant. Diese Rate setzt sich aus einem Zins- und einem Tilgungsanteil zusammen. Zu Beginn der Laufzeit ist der Zinsanteil höher, während der Tilgungsanteil im Laufe der Zeit steigt. Dadurch reduziert sich die Restschuld kontinuierlich.

Die Vorteile dieser Methode sind:

- Planungssicherheit: Monatlich gleichbleibende Raten erleichtern die Finanzplanung.

- Langfristige Stabilität: Änderungen in den Zinssätzen haben weniger Einfluss auf die Rückzahlung.

Nachteile können höhere Gesamtkosten aufgrund des längeren Zeitraums sein.

Ratentilgung

Die Ratentilgung zeichnet sich durch gleichbleibende Tilgungsbeträge aus. Hierbei zahlt man jeden Monat einen festen Betrag zur Rückzahlung des Kredits, während die Zinsen variieren können. Mit fortschreitender Zahlung reduziert sich somit auch die Gesamtzinslast.

Vorteile dieser Methode umfassen:

- Schnellere Schuldenfreiheit: Höhere monatliche Zahlungen führen zu einer schnelleren Reduzierung des Kapitals.

- Zinsersparnis: Durch geringere Restschulden sinken auch die zu zahlenden Zinsen über die Laufzeit hinweg.

Allerdings kann diese Methode belastend sein, insbesondere bei unvorhergesehenen finanziellen Engpässen, da sie höhere monatliche Raten erfordert.

Bedeutung Der Tilgung Für Kreditnehmer

Die Tilgung ist entscheidend für Kreditnehmer, da sie die Rückzahlung des aufgenommenen Kapitals betrifft. Eine gut durchdachte Tilgungsstrategie beeinflusst nicht nur die finanziellen Verpflichtungen, sondern auch die langfristige Planung.

Auswirkungen Auf Die Gesamtkosten

Tilgungsarten wirken sich unterschiedlich auf die Gesamtkosten eines Kredits aus. Bei der Annuitätentilgung sind die monatlichen Raten konstant, was zwar Planungssicherheit bietet, jedoch häufig zu höheren Gesamtzinsen führt. Im Gegensatz dazu ermöglicht die Ratentilgung eine schnellere Rückzahlung des Kapitals und somit geringere Zinskosten insgesamt.

Ein Vergleich der Möglichkeiten zeigt:

- Annuitätentilgung: Höhere Zinskosten über Laufzeit

- Ratentilgung: Geringere Zinskosten durch schnellere Kapitalreduzierung

- Endfällige Tilgung: Hohe Belastung am Ende der Laufzeit

Diese Unterschiede zeigen, wie wichtig es ist, verschiedene Optionen abzuwägen und ihre Auswirkungen auf den gesamten Finanzrahmen zu berücksichtigen.

Einfluss Auf Die Laufzeit

Die Wahl der Tilgungsart beeinflusst auch direkt die Laufzeit des Kredits. Höhere Tilgungsraten verkürzen typischerweise die Laufzeit erheblich. Dies führt nicht nur zu einer schnelleren Schuldenfreiheit, sondern reduziert ebenfalls das Risiko von finanziellen Engpässen in Zukunft.

Wenn wir uns beispielsweise einen Kredit über 100.000 Euro mit einer Laufzeit von 10 Jahren ansehen und dabei unterschiedliche Tilgungen vergleichen:

- Höhere monatliche Raten: Schnelleres Abzahlen führt zur Halbierung der Laufzeit.

- Niedrigere monatliche Raten: Längere Zeit bis zur Schuldenfreiheit und höhere Zinszahlungen.

Somit erscheint es klar, dass ein bewusster Umgang mit der Tilgung sowohl Zeit als auch Geld sparen kann.

Tilgungsplan Erstellen

Ein Tilgungsplan ermöglicht uns, die Rückzahlung eines Kredits systematisch zu gestalten. Durch einen gut strukturierten Plan behalten wir den Überblick über unsere finanziellen Verpflichtungen und optimieren die Rückzahlung.

Schritte Zum Tilgungsplan

- Kreditsumme festlegen: Wir bestimmen zunächst die Gesamtsumme des aufgenommenen Kredits.

- Laufzeit wählen: Wir entscheiden uns für eine Laufzeit, die zu unseren finanziellen Möglichkeiten passt.

- Tilgungsart auswählen: Wir prüfen verschiedene Tilgungsarten wie Annuitätentilgung oder Ratentilgung und wählen die passende aus.

- Monatliche Rate berechnen: Mit der gewählten Tilgungsart ermitteln wir unsere monatlichen Zahlungen.

- Tilgungsplan dokumentieren: Wir halten alle Informationen in einem Dokument fest, um Änderungen nachverfolgen zu können.

Tipps Für Eine Effektive Tilgung

- Regelmäßige Überprüfung: Es ist sinnvoll, den Tilgungsplan regelmäßig zu überprüfen und Anpassungen vorzunehmen.

- Zusätzliche Zahlungen leisten: Wo möglich, zahlen wir zusätzliche Beträge zur Reduzierung des Kapitals ein; dies senkt Zinskosten.

- Automatische Abbuchung einrichten: Automatische Zahlungen verhindern Versäumnisse und sorgen für pünktliche Rückzahlungen.

- Budget erstellen: Ein realistisches Budget hilft uns, genügend Mittel für die monatlichen Raten einzuplanen.

- Zinsen vergleichen: Bei neuen Krediten sollten wir verschiedene Angebote vergleichen, um bessere Konditionen zu erhalten.

Durch diese Schritte und Tipps optimieren wir unseren Tilgungsprozess effektiv und tragen zur finanziellen Stabilität bei.

Fazit

Die Tilgung ist ein zentrales Element bei der Kreditaufnahme und beeinflusst unsere finanzielle Zukunft maßgeblich. Indem wir die verschiedenen Tilgungsarten verstehen und die für uns passende Variante wählen, können wir nicht nur unsere Schulden schneller abbauen sondern auch Zinskosten sparen.

Ein gut durchdachter Tilgungsplan hilft uns dabei, den Überblick über unsere Rückzahlungen zu behalten und ermöglicht eine effektive Finanzplanung. Durch regelmäßige Anpassungen und Überprüfungen unserer Strategie sichern wir uns eine stabile wirtschaftliche Basis.

Letztendlich liegt es an uns, die Verantwortung für unsere Finanzen zu übernehmen und bewusste Entscheidungen im Hinblick auf die Tilgung zu treffen um langfristige Ziele erfolgreich zu erreichen.