Ein Kredit kann der Schlüssel zu unseren Träumen sein, sei es für den Kauf eines Hauses, die Finanzierung eines Autos oder die Unterstützung einer Unternehmensidee. Doch was braucht man für ein Kredit? Diese Frage beschäftigt viele von uns, denn die Anforderungen können je nach Bank und Kreditsumme variieren.

Arten Von Krediten

Kredite bieten verschiedene Optionen, um finanzielle Ziele zu erreichen. Hier sind die gängigsten Kreditarten:

Ratenkredit

Ratenkredite sind eine beliebte Wahl für Verbraucher. Sie ermöglichen es, größere Anschaffungen in monatlichen Raten zurückzuzahlen. Die Rückzahlung erfolgt über einen festgelegten Zeitraum, typischerweise zwischen 12 und 84 Monaten.

Wichtige Merkmale von Ratenkrediten:

- Fester Zinssatz: Der Zinssatz bleibt während der Laufzeit konstant.

- Flexibilität: Kreditsummen variieren meist zwischen 1.000 und 50.000 Euro.

- Anwendungsbereich: Ideal für den Kauf eines Autos oder die Finanzierung von Renovierungen.

Baukredit

Baukredite fördern den Erwerb oder Bau von Immobilien. Sie stellen sicher, dass Käufer genug Kapital haben, um ihre Projekte zu realisieren.

Besonderheiten bei Baukrediten:

- Teilbeträge: Gelder werden in Tranchen ausgezahlt, entsprechend dem Fortschritt des Bauvorhabens.

- Lange Laufzeiten: Häufige Laufzeiten liegen zwischen 10 und 30 Jahren.

- Zinsbindung: Zinsen können für mehrere Jahre festgelegt werden.

Diese unterschiedlichen Kreditarten unterstützen uns dabei, unsere finanziellen Pläne effektiv umzusetzen und Träume zu verwirklichen.

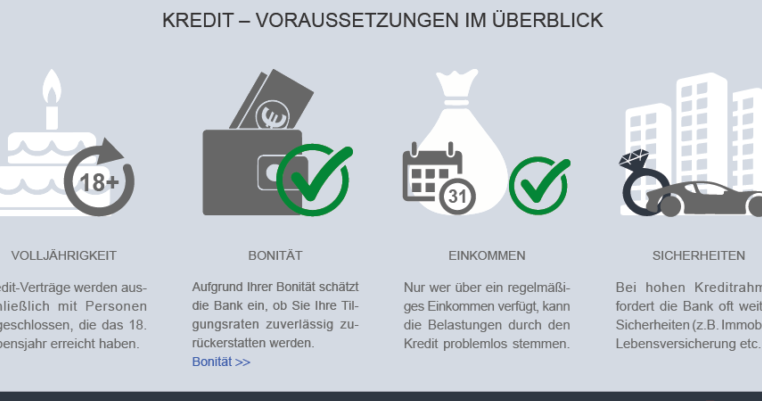

Voraussetzungen Für Einen Kredit

Für einen Kredit sind mehrere Voraussetzungen erforderlich. Banken prüfen verschiedene Kriterien, um die Bonität und Zahlungsfähigkeit der Antragsteller zu bewerten.

Bonitätsprüfung

Die Bonitätsprüfung ist ein entscheidender Schritt im Kreditantrag. Banken analysieren die Kreditwürdigkeit anhand verschiedener Faktoren wie:

Diese Elemente helfen den Banken, das Risiko abzuschätzen. Wenn wir also einen Kredit beantragen, müssen wir uns bewusst sein, dass unsere finanzielle Vergangenheit stark beeinflusst, ob unser Antrag genehmigt wird.

Einkommensnachweis

Ein Einkommensnachweis ist ebenfalls notwendig. Dieser Nachweis zeigt der Bank unsere Fähigkeit zur Rückzahlung des Kredits. Übliche Dokumente umfassen:

Bereitstellung dieser Informationen ist wichtig für die Einschätzung unserer finanziellen Lage. Je transparenter wir sind, desto einfacher gestaltet sich der Prozess für alle Beteiligten.

Kreditgeber

Kreditgeber spielen eine zentrale Rolle im Kreditantragsprozess. Banken und Online-Kreditplattformen sind die häufigsten Optionen, um finanzielle Unterstützung zu erhalten.

Banken

Banken sind traditionelle Kreditgeber, die eine breite Palette an Krediten anbieten. Sie prüfen genau die Bonität der Antragsteller, um das Risiko einzuschätzen. Bei den meisten Banken benötigen wir folgende Unterlagen:

- Einkommensnachweis: Gehaltsabrechnungen oder Steuerbescheide belegen unsere Rückzahlungsfähigkeit.

- Identitätsnachweis: Personalausweis oder Reisepass bestätigen unsere Identität.

- Kreditverlauf: Eine Übersicht über bestehende Kredite zeigt unser Zahlungsverhalten.

Banken bieten in der Regel auch persönliche Beratungsgespräche an, wodurch wir direkt auf Fragen eingehen können. Die Konditionen variieren je nach Bank und individueller Situation.

Online-Kreditplattformen

Online-Kreditplattformen haben in den letzten Jahren an Popularität gewonnen. Sie ermöglichen einen schnelleren und oft einfacheren Zugang zu Krediten. Wir sollten beachten:

- Schnelle Antragsbearbeitung: Oft erfolgt eine Vorabgenehmigung innerhalb weniger Stunden.

- Wettbewerbsfähige Zinssätze: Viele Plattformen bieten attraktive Konditionen im Vergleich zu traditionellen Banken.

- Flexible Laufzeiten: Wir können aus verschiedenen Laufzeiten wählen, was uns mehr Freiheit bei der Rückzahlung gibt.

Die Nutzung solcher Plattformen erfordert ebenfalls Dokumente wie Einkommensnachweise und einen Identitätsnachweis. Dennoch ist es wichtig, die Seriosität der Anbieter zu überprüfen, da nicht alle gleich vertrauenswürdig sind.

Antragsprozess

Der Antragsprozess für einen Kredit umfasst mehrere wesentliche Schritte, die wir als Antragsteller durchlaufen. Die genaue Einhaltung dieser Schritte erhöht die Erfolgschancen und beschleunigt den gesamten Prozess.

Dokumentation

Bei der Beantragung eines Kredits ist die vollständige Dokumentation entscheidend. Banken verlangen spezifische Unterlagen, um die Bonität zu prüfen und das Risiko abzuschätzen. Dazu gehören:

- Einkommensnachweise: Gehaltsabrechnungen oder betriebswirtschaftliche Auswertungen

- Identitätsnachweise: Personalausweis oder Reisepass

- Kreditverlauf: Eine Übersicht über bestehende Kredite und Verpflichtungen

- Schufa-Auskunft: Diese gibt Aufschluss über unsere Kreditwürdigkeit

Wir sollten sicherstellen, dass alle Dokumente aktuell sind und die geforderten Informationen klar darstellen. Unvollständige Unterlagen können zu Verzögerungen führen.

Entscheidungsdauer

Die Entscheidungsdauer für einen Kreditantrag variiert je nach Bank und Art des Antrags. In der Regel dauert es zwischen 24 Stunden bis zu einer Woche, bis eine Entscheidung getroffen wird. Faktoren, die diese Dauer beeinflussen, sind:

- Art des Kredits: Schnellere Entscheidungen bei Online-Krediten im Vergleich zu traditionellen Banken

- Vollständigkeit der Unterlagen: Fehlende Informationen verlängern den Prozess

- Interne Bearbeitungszeiten: Einige Banken benötigen mehr Zeit zur Prüfung der Anträge

Schnelle Reaktionen auf Rückfragen seitens der Bank können helfen, den Prozess zügig voranzutreiben.

Fazit

Kredite sind ein wichtiger Bestandteil unserer finanziellen Planung und ermöglichen uns, große Vorhaben zu realisieren. Die richtige Vorbereitung und das Verständnis der Anforderungen sind entscheidend, um den Antragsprozess erfolgreich zu gestalten. Wir sollten alle notwendigen Unterlagen bereitstellen und unsere Kreditwürdigkeit im Blick behalten.

Ob wir uns für eine Bank oder eine Online-Plattform entscheiden spielt ebenfalls eine Rolle in unserem Kreditvorhaben. Mit dem richtigen Ansatz und einer sorgfältigen Auswahl der Anbieter können wir unseren Traum von einem Eigenheim oder einem neuen Auto verwirklichen. Die Möglichkeiten stehen uns offen wenn wir die Schritte richtig angehen.