Der Traum vom eigenen Zuhause ist für viele von uns ein wichtiger Lebensziel. Doch bevor wir diesen Traum verwirklichen können, müssen wir uns mit der Frage auseinandersetzen: Was braucht man für ein Hauskredit? Der Weg zur eigenen Immobilie kann kompliziert sein, aber mit dem richtigen Wissen und einer soliden Vorbereitung schaffen wir es, die Hürden zu überwinden.

In diesem Artikel werden wir die wesentlichen Voraussetzungen und Dokumente beleuchten, die für die Beantragung eines Hauskredits erforderlich sind. Wir zeigen auf, welche finanziellen Aspekte wir berücksichtigen sollten und wie wir unsere Chancen auf eine Zusage erhöhen können. Bist du bereit, den ersten Schritt in Richtung Eigenheim zu gehen? Lass uns gemeinsam herausfinden, was wir alles benötigen, um unseren Traum vom eigenen Haus zu realisieren.

Voraussetzungen Für Ein Haus Kredit

Bei der Beantragung eines Hauskredits sind bestimmte Voraussetzungen zu beachten. Diese Aspekte ermöglichen es uns, die Chancen auf eine Genehmigung deutlich zu erhöhen.

Einkommen Und Beschäftigungsstatus

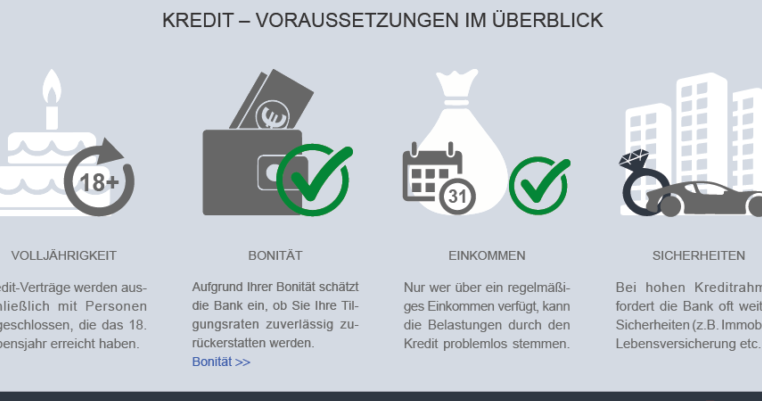

Ein stabiles Einkommen ist essenziell. Banken verlangen häufig Nachweise über das monatliche Einkommen. Dazu zählen Gehaltsabrechnungen der letzten drei Monate oder ein aktueller Arbeitsvertrag. Außerdem ist unser Beschäftigungsstatus von Bedeutung. Langfristige Beschäftigung in einem unbefristeten Arbeitsverhältnis wird bevorzugt. Selbstständige oder Freiberufler sollten zudem eine detaillierte Gewinn- und Verlustrechnung vorlegen. Solide Einkommensverhältnisse schaffen Vertrauen und erhöhen unsere Chancen auf einen Kredit.

Bonitätsprüfung Und Schufa

Die Bonitätsprüfung spielt eine zentrale Rolle. Banken führen in der Regel eine Bonitätsprüfung durch, um unser finanzielles Verhalten zu bewerten. Besonders wichtig ist die SCHUFA-Auskunft. Eine gute SCHUFA-Bewertung ist unerlässlich. Das bedeutet, dass unser Zahlungsverhalten in der Vergangenheit positiv gewesen sein sollte. Negative Einträge können die Kreditvergabe erheblich erschweren. Wir sollten uns rechtzeitig um unsere Bonität kümmern, um eventuelle Probleme im Vorfeld zu klären.

Eigenkapital Und Eigenmittel

Eigenkapital verbessert die Kreditkonditionen. Banken verlangen häufig einen Eigenkapitalanteil von mindestens 20 Prozent des Kaufpreises. Je höher unser Eigenkapital, desto geringer ist der Kreditanteil, den wir benötigen. Eigenmittel stärken unsere Verhandlungsposition. Dazu zählen Ersparnisse oder Vermögenswerte, die wir in die Finanzierung einbringen können. Ein hohes Eigenkapital senkt nicht nur die monatlichen Raten, sondern verringert auch den Gesamtzinsbetrag. Gespräche mit Finanzierungsberatern können uns helfen, die besten Optionen zu ermitteln.

Die Notwendigen Unterlagen

Für einen Hauskredit sind mehrere Unterlagen erforderlich. Diese Dokumente helfen Banken, unsere finanzielle Situation und die Eignung für den Kredit zu beurteilen. Eine vollständige und präzise Dokumentation erhöht die Chancen auf eine positive Entscheidung.

Persönliche Dokumente

Wichtige persönliche Dokumente umfassen:

- Personalausweis oder Reisepass: Ein gültiger Ausweis muss vorgelegt werden, um unsere Identität zu bestätigen.

- Familienstandsnachweis: Heiratsurkunden oder Scheidungsurteile belegen unseren rechtlichen Status.

- Schufa-Auskunft: Ein aktueller Schufa-Bericht gibt Banken einen Überblick über unsere Bonität.

Einkommensnachweise

Einkommensnachweise sind entscheidend für die Kreditvergabe:

- Gehaltsabrechnungen: In der Regel verlangen Banken die letzten drei Gehaltsabrechnungen, um ein stabiles Einkommen nachzuweisen.

- Steuerbescheide: Selbstständige müssen ihre letzten Steuerbescheide vorlegen, um ihre Einkommenssituation darzustellen.

- Arbeitsverträge: Unbefristete Arbeitsverträge zeigen eine langfristige Beschäftigung an und stärken unsere Position.

Informationen Zur Immobilie

Detaillierte Informationen zur geplanten Immobilie sind ebenfalls notwendig:

- Kaufvertrag: Ein vorläufiger Kaufvertrag gibt Banken Einblick in die Konditionen des Erwerbs.

- Grundbuchauszug: Ein aktueller Grundbuchauszug belegt, dass die Immobilie lastenfrei oder frei von weiteren rechtlichen Ansprüchen ist.

- Baufinanzierungsantrag: Dieser Antrag beschreibt spezielle Details zur Finanzierung und zur Immobilie selbst.

Die Bereitstellung aller benötigten Dokumente beschleunigt den Genehmigungsprozess und erleichtert das Vorhaben, den Traum vom Eigenheim zu verwirklichen.

Der Weg Zum Haus Kredit

Der Weg zum Hauskredit erfordert Planung und genaue Schritte, um effektiv voranzukommen.

Beratung Bei Der Bank

Beratung bei der Bank ist ein entscheidender erster Schritt. Banken bieten kostenlose Gespräche an, um persönliche Finanzsituationen zu analysieren. Wir sollten gezielte Fragen stellen, etwa zu zinsen, laufzeiten und kreditarten. Eine umfassende Beratung gibt uns Orientierung, sodass wir die besten Optionen ermitteln können. Bankberater informieren häufig über aktuelle Programme und Fördermöglichkeiten.

Vergleich Von Angeboten

Vergleich von Angeboten spart Geld und Zeit. Wir nutzen Online-Plattformen, um verschiedene Kredite zu vergleichen. Wichtig sind dabei:

- Zinssätze: Niedrigere Zinsen reduzieren die Gesamtkosten.

- Konditionen: Flexible Rückzahlungsmodalitäten sind vorteilhaft.

- Zusätzliche Gebühren: Berücksichtigen wir auch mögliche Bearbeitungsgebühren.

Ein detaillierter Vergleich ermöglicht informierte Entscheidungen und sichert die besten finanziellen Rahmenbedingungen.

Antragstellung Und Genehmigung

Antragstellung und Genehmigung sind der nächste Schritt. Nach dem Ausfüllen des Antrags reichen wir alle erforderlichen Dokumente ein. Die häufigsten Unterlagen sind:

- Einkommensnachweise: Dazu gehören die letzten Gehaltsabrechnungen.

- SCHUFA-Auskunft: Die Bonität beeinflusst die Kreditvergabe maßgeblich.

- Persönliche Identifizierung: Ein gültiger Personalausweis oder Reisepass ist notwendig.

Die Banken prüfen sämtliche Informationen sorgfältig. Uns ist bewusst, dass eine vollständige Antragsmappe die Genehmigung beschleunigt und die Chancen auf einen positiven Bescheid erhöht.

Mögliche Probleme Und Lösungen

Bei der Beantragung eines Hauskredits können verschiedene Probleme auftreten, die unsere Finanzierungspläne gefährden. Doch wir haben einige Lösungen und Ansätze, die uns helfen, diese Herausforderungen zu meistern.

Ablehnung Von Kreditanträgen

Eine häufige Hürde sind Kreditablehnungen. Banken akzeptieren Anträge oft nicht, wenn Zustimmungsmerkmale fehlen. Mangelnde Bonität, unzureichendes Eigenkapital oder unklare Einkommensnachweise können Gründe sein. Hier können wir:

- Bonitätsprüfung durchführen lassen, um unsere Kreditwürdigkeit vorab zu ermitteln.

- Einkommensunterlagen rechtzeitig auf Vollständigkeit überprüfen.

- Eigenkapital erhöhen, indem wir zusätzliche Ersparnisse einbringen oder Unterstützung von Familie und Freunden in Anspruch nehmen.

Anpassen Der Kreditkonditionen

Wenn die ✱ Kreditkonditionen ✱ nicht zu unseren Bedürfnissen passen, können wir oft Anpassungen vornehmen. Banken bieten häufig Spielraum, um unser Angebot zu optimieren. Wir sollten:

- Zinsangebote vergleichen, um niedrigere Konditionen zu finden.

- Länge der Laufzeit anpassen, um die monatlichen Raten zu reduzieren oder die Gesamtzinsbelastung zu verringern.

- Beratungsgespräche mit Finanzexperten anstreben, die uns alternative Wege aufzeigen.

Alternative Finanzierungsoptionen

Manchmal sind traditionelle Kredite nicht die beste Lösung für uns. In solchen Fällen gibt es Alternative Finanzierungsoptionen, die wir in Betracht ziehen können. Dazu zählen:

- Privatkredite, die von Freunden oder Verwandten gewährt werden.

- Bauspardarlehen, die oft günstigere Konditionen bieten.

- Öffentliche Fördermittel, die speziell für den Wohnungsbau zur Verfügung stehen.

Indem wir diese Optionen prüfen, erweitern wir unsere Möglichkeiten auf dem Weg zu unserem Eigenheim.

Fazit

Der Weg zu unserem Traumhaus ist oft herausfordernd doch mit der richtigen Vorbereitung und den notwendigen Informationen können wir ihn erfolgreich meistern. Indem wir die Voraussetzungen für einen Hauskredit verstehen und alle erforderlichen Dokumente bereitstellen, erhöhen wir unsere Chancen auf eine Genehmigung erheblich.

Es ist entscheidend ein stabiles Einkommen und ausreichendes Eigenkapital nachzuweisen. Auch die sorgfältige Auswahl der Kreditangebote kann langfristig eine erhebliche finanzielle Entlastung bieten.

Lasst uns die Möglichkeiten und Alternativen erkunden die uns helfen können unseren Traum vom Eigenheim zu verwirklichen. Mit der richtigen Strategie und Planung stehen uns alle Türen offen.