Wenn wir an einen Kredit denken, stellen wir uns oft die Frage: Was braucht die Bank für einen Kredit? In der heutigen Zeit, in der finanzielle Flexibilität immer wichtiger wird, ist es entscheidend zu verstehen, welche Anforderungen Banken an uns stellen. Ob für den Kauf eines Hauses, die Finanzierung eines Autos oder die Realisierung eines Traums – die richtige Vorbereitung ist der Schlüssel.

In diesem Artikel gehen wir auf die wesentlichen Unterlagen und Voraussetzungen ein, die Banken von uns verlangen. Von Einkommensnachweisen bis hin zu Bonitätsprüfungen – wir beleuchten alles, was wir wissen müssen, um unsere Chancen auf eine Kreditgenehmigung zu maximieren. Lasst uns gemeinsam herausfinden, wie wir uns optimal auf den Kreditprozess vorbereiten können und welche Stolpersteine wir vermeiden sollten.

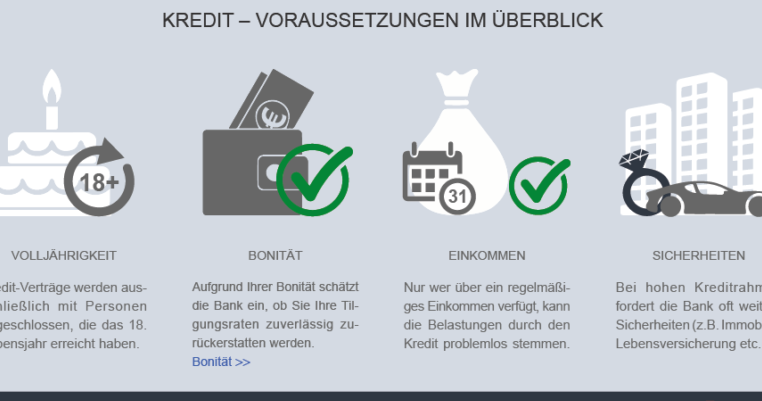

Die Grundlagen eines Kreditantrags

Ein Kreditantrag stellt für uns als Antragsteller einen entscheidenden Schritt im Finanzierungsprozess dar. Für einen erfolgreichen Antrag sind bestimmte Dokumente und Informationen notwendig. Diese beinhalten:

- Einkommensnachweise: Wir müssen aktuelle Nachweise über unser Einkommen beilegen, etwa Gehaltsabrechnungen, Steuerbescheide oder Rentenbescheide. Diese Materialien helfen der Bank, unser finanzielles Standing einzuschätzen.

- Bonitätsauskunft: Eine aktuelle Bonitätsprüfung ist notwendig. Banken verwenden diese Informationen, um unsere Kreditwürdigkeit zu beurteilen. Eine gute Bonität erhöht die Chancen auf eine positive Entscheidung.

- Persönliche Daten: Wir geben unsere persönlichen Informationen an, einschließlich Name, Anschrift, Geburtsdatum und Familienstand. Diese Angaben sind für die Identitätsprüfung unerlässlich.

- Kreditverwendungszweck: Klarheit über den Zweck des Kredits hilft der Bank, unseren Antrag besser einzuordnen. Ob für den Kauf eines Autos, eine Immobilie oder eine Renovierung, unser Vorhaben sollte deutlich dargelegt werden.

Zusätzlich ist es vorteilhaft, wenn wir einen Budgetplan erstellen. Dies zeigt, dass wir unsere Finanzen im Griff haben und die Rückzahlungen realistisch sind. In manchen Fällen fragen Banken auch nach zusätzlichen Sicherheiten. Dies kann eine Immobilie oder eine Bürgschaft sein, die im Falle eines Zahlungsausfalls zur Deckung des Kredits dient.

Der gesamte Antrag sollte ordentlich und vollständig sein. Unvollständige Angaben oder Fehler führen oft zu Verzögerungen oder einer Ablehnung des Antrags. Wir sollten auch darauf achten, die Unterschrift an den richtigen Stellen zu setzen, um eventuelle Probleme zu vermeiden.

All diese Aspekte sind entscheidend, um die Chancen auf eine Genehmigung unseres Kreditantrags zu maximieren. Je besser unser Antrag vorbereitet ist, desto reibungsloser verläuft der Prozess.

Wichtige Unterlagen für die Beantragung

Eine gründliche Vorbereitung erleichtert die Kreditbeantragung. Wir benötigen mehrere Unterlagen, um die Chancen auf Genehmigung zu maximieren. Folgende Dokumente sind unerlässlich:

Einkommensnachweise

Einkommensnachweise sind kritisch für die Bewertung unserer Zahlungsfähigkeit. Wir sammeln die letzten drei Gehaltsabrechnungen, ein aktuelles Einkommensteuerbescheid und, falls vorhanden, Nachweise über Nebeneinkünfte. Diese Dokumente zeigen der Bank, dass wir über regelmäßige Einkünfte verfügen. Besonders wichtig ist, dass die Unterlagen klar und leserlich sind, um Missverständnisse zu vermeiden.

Vermögensübersicht

Eine detaillierte Vermögensübersicht hilft der Bank, unser finanzielles Profil zu verstehen. Wir erstellen eine Liste unserer Vermögenswerte, inklusive Sparguthaben, Immobilien, Wertpapiere und andere relevante Besitztümer. Diese Angaben unterstützen die Kreditgeber bei der Einschätzung unserer Bonität und zeigen, dass wir über Sicherheiten verfügen, die das Risiko mindern.

Beschäftigungsnachweis

Der Beschäftigungsnachweis ist ebenfalls erforderlich, um unsere Stabilität im Berufsleben zu bestätigen. Wir legen eine Bestätigung des Arbeitgebers bei, die unsere Anstellung, unsere Position und das monatliche Einkommen auflistet. Diese Bestätigung sollte auch das Datum des Arbeitsbeginns enthalten, um die Dauer unserer Anstellung zu belegen. Ein solider Beschäftigungsnachweis signalisiert der Bank, dass wir über eine zuverlässige Einkommensquelle verfügen.

Die Bedeutung der Bonität

Ein entscheidender Faktor bei der Kreditvergabe ist die Bonität des Kreditnehmers. Die Bonität beschreibt die Zahlungsfähigkeit und Zahlungsmoral einer Person, wodurch sie für Banken ein wichtiges Kriterium darstellt. Eine gute Bonität erhöht die Chancen auf eine Kreditgenehmigung erheblich.

Bonitätsprüfung

Die Bonitätsprüfung erfolgt meist durch eine Abfrage der Schufa oder anderer Auskunfteien. Banken erhalten Zugriff auf Daten zu bestehenden Krediten, offenen Rechnungen und eventuellen Zahlungsausfällen. Wir sollten darauf achten, dass falsche Einträge in der Schufa die Bonität negativ beeinflussen können. Einwilligungen zur Abfrage der Bonität sind notwendig, um zu einem zuverlässigen Ergebnis zu kommen.

- Schufa-Score: Der Score reicht von 0 bis 100 und reflektiert die Wahrscheinlichkeit, einen Kredit zurückzuzahlen.

- Einkommensnachweise: Diese bestätigen unser regelmäßiges Einkommen und erklären unsere Zahlungsfähigkeit.

- Vermögenswerte: Der Nachweis über Vermögenswerte gibt der Bank einen Einblick in unsere finanzielle Lage.

Einflussfaktoren auf die Bonität

Verschiedene Faktoren beeinflussen unsere Bonität. Um eine positive Bewertung zu erreichen, sollten wir folgende Aspekte im Blick haben:

- Zahlungshistorie: Pünktliche Zahlungen stärken unsere Bonität. Verspätungen oder Ausfälle schädigen diese jedoch merklich.

- Kreditlaufzeit: Längere Laufzeiten können die Rückzahlung schwierig gestalten, was sich negativ auswirken kann.

- Schuldenquote: Ein hohes Verhältnis von Schulden zu Einkommen zeigt ein erhöhtes Risiko für die Bank.

- Anzahl der Kreditanfragen: Häufige Kreditanfragen können den Eindruck erwecken, dass wir in finanziellen Schwierigkeiten stecken.

Alle diese Faktoren tragen zu einem Gesamtbild bei, das die Bank bei der Entscheidung über einen Kreditantrag berücksichtigt. Daher sollten wir unsere finanzielle Situation und die damit verbundenen Daten stets im Auge behalten, um eine gute Bonität zu sichern.

Kreditarten und ihre Anforderungen

Kredite variieren in Art und Anforderungen. Wir erläutern die häufigsten Kreditarten und die jeweiligen Voraussetzungen.

- Ratenkredit: Ein Ratenkredit eignet sich für größere Anschaffungen. Banken verlangen hier oft einen Einkommensnachweis, eine positive Bonität und Angaben zum Verwendungszweck.

- Immobilienkredit: Bei einem Immobilienkredit ist eine detaillierte Prüfung erforderlich. Wir müssen einen Nachweis über Eigenkapital, eine VAL oder eine Schätzung der Immobilie vorlegen. Auch hier spielt die Bonität eine große Rolle.

- Autokredit: Ein Autokredit benötigt in der Regel einen Kaufvertrag, Einkommensnachweise und weitere persönliche Informationen. Oft sind Banken zudem an einer Sicherung in Form des Fahrzeugs interessiert.

- Betriebsmittelkredit: Für Unternehmen nötig, die laufende Ausgaben decken müssen. Banken verlangen einen detaillierten Businessplan, Nachweise über Umsätze und gegebenenfalls Sicherheiten.

- Kreditkarte: Eine Kreditkarte bietet Flexibilität. Hier sind im Voraus ein gutes Einkommen und eine sofortige Bonitätsprüfung erforderlich.

- Privatkredit: Es handelt sich um einen Kredit zwischen Privatpersonen. Die Anforderungen variieren stark und sind oft weniger formal als bei Banken. Wir sollten dennoch darauf achten, alle relevanten Informationen bereitzustellen.

Stellt sicher, dass alle erforderlichen Unterlagen gut strukturiert und aktuell sind. Eine gründliche Vorbereitung erhöht die Chancen auf eine Genehmigung erheblich.

Fazit

Die Vorbereitung auf einen Kreditantrag ist entscheidend für den Erfolg. Wir sollten alle erforderlichen Unterlagen sorgfältig zusammenstellen und sicherstellen, dass unsere Bonität in einem guten Zustand ist. Eine klare Darstellung unserer finanziellen Situation und die Berücksichtigung spezifischer Anforderungen der gewünschten Kreditart können den Unterschied machen.

Indem wir uns die Zeit nehmen, um alles gründlich zu planen und mögliche Fehler zu vermeiden, erhöhen wir unsere Chancen auf eine schnelle und positive Kreditgenehmigung. So können wir unseren finanziellen Zielen einen Schritt näher kommen und die besten Konditionen für unseren Kredit erhalten.