Wenn wir einen Kredit aufnehmen, stellen wir uns oft die Frage: Was bedeutet die Laufzeit bei einem Kredit? Die Laufzeit ist nicht nur ein technischer Begriff, sondern ein entscheidender Faktor, der unsere finanziellen Entscheidungen beeinflusst. Sie bestimmt, wie lange wir für die Rückzahlung des Kredits Zeit haben und wie hoch die monatlichen Raten ausfallen.

In diesem Artikel werden wir die verschiedenen Aspekte der Kreditlaufzeit beleuchten. Wir erklären, wie die Laufzeit die Zinskosten beeinflusst und welche Optionen es gibt. Außerdem gehen wir darauf ein, wie die Wahl der richtigen Laufzeit unsere finanzielle Flexibilität beeinflussen kann. Neugierig geworden? Lass uns gemeinsam herausfinden, wie wir die beste Entscheidung für unsere Kreditaufnahme treffen können.

Was Bedeutet Laufzeit Bei Kredit?

Die Laufzeit eines Kredits bezieht sich auf den Zeitraum, in dem der Kreditnehmer die zurückzuzahlenden Beträge, einschließlich Zinsen, begleichen muss. Diese Dauer kann entscheidend für die finanzielle Planung sein.

Eine kurze Laufzeit hat oft höhere monatliche Raten, verursacht jedoch insgesamt weniger Zinskosten. Bei einer langen Laufzeit sind die monatlichen Raten niedriger, was die monatliche Belastung erleichtert, doch insgesamt können die Zinskosten höher ausfallen.

Die Wahl der Laufzeit beeinflusst auch die flexibelität eines Kreditnehmers. Eine Kombination aus Laufzeit und Zinssatz wirkt sich wesentlich auf die Gesamtkosten eines Kredits aus.

Um die passende Laufzeit zu bestimmen, sollten wir die folgenden Faktoren berücksichtigen:

- Finanzielle Situation: Wie viel können wir monatlich bezahlen?

- Zinsänderungen: Sind wir bereit, potenziellen Zinsänderungen über die Laufzeit hinweg zu begegnen?

- Verwendungszweck des Kredits: Welche langfristigen Ziele verfolgen wir mit der Kreditaufnahme?

Durch die Beachtung dieser Aspekte können wir besser einschätzen, welche Laufzeit für unsere individuellen Bedürfnisse geeignet ist.

Bedeutung Der Laufzeit

Die Laufzeit eines Kredits spielt eine wesentliche Rolle in der Finanzplanung. Sie beeinflusst die monatlichen Raten sowie die gesamten Zinskosten. Eine durchdachte Wahl der Laufzeit kann unsere finanzielle Flexibilität spürbar erhöhen.

Einfluss Auf Die Rückzahlung

Die Rückzahlung eines Kredits erfolgt über einen festgelegten Zeitraum. Je nach Laufzeit variiert die Höhe der monatlichen Raten erheblich. Bei einer kurzen Laufzeit sind die Raten höher, was die monatlichen finanziellen Verpflichtungen steigert. Dies kann sinnvoll sein, wenn wir unsere Schulden schnell abbauen wollen.

Beispielsweise:

- Kurze Laufzeit: Höhere Raten, schnellere Rückzahlung, weniger Zinskosten.

- Lange Laufzeit: Niedrigere Raten, längere Verpflichtung, höhere Zinskosten.

Die Wahl der Laufzeit sollte stets an unsere finanzielle Situation und unsere Rückzahlungsfähigkeit angepasst werden. Ist die Laufzeit zu lang, belasten uns gegebenenfalls die Zinsen über einen längeren Zeitraum.

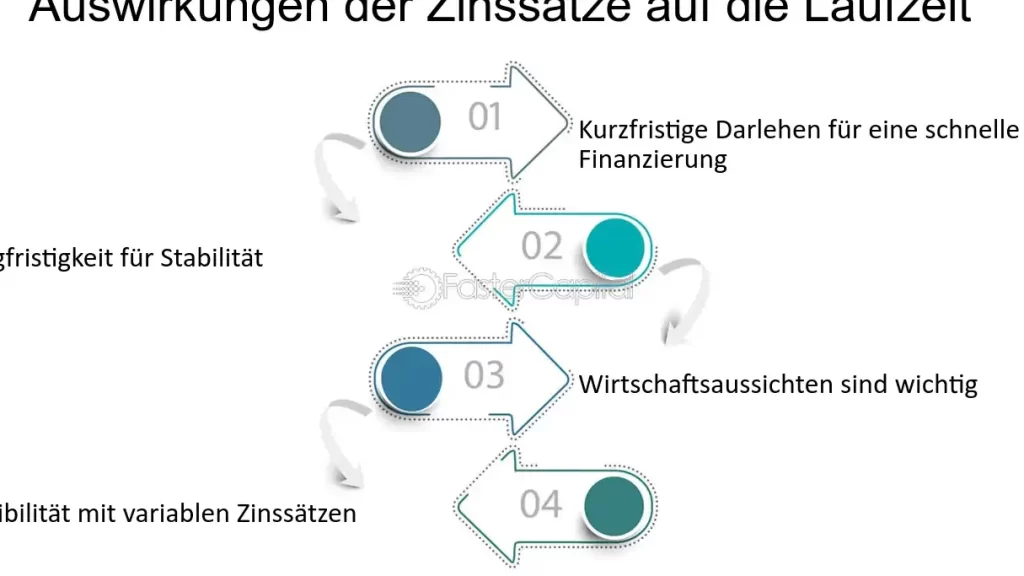

Auswirkungen Auf Die Zinsen

Die Laufzeit hat direkten Einfluss auf die Zinskosten eines Kredits. Kreditgeber kalkulieren die Zinsen auf Basis des Risikos, das sie eingehen. Bei langen Laufzeiten steigen die Zinsen, da das Risiko von Zinsänderungen und Zahlungsausfällen höher ist.

Hier einige wichtige Aspekte:

- Kürzere Laufzeiten führen häufig zu niedrigeren Zinssätzen, da der Kreditgeber weniger Risiko sieht.

- Längere Laufzeiten können jedoch zu höheren Zinssätzen führen, was die Gesamtkosten des Kredits erhöht.

Wir sollten auch die aktuellen Zinsangebote auf dem Markt im Blick haben, da sie sich schnell ändern können. Die richtige Laufzeit ermöglicht es uns, die Zinskosten zu minimieren und gleichzeitig unsere monatlichen Belastungen zu steuern.

Unterschiedliche Laufzeiten

Die Laufzeit eines Kredits beeinflusst die Rückzahlung und die finanzielle Planung. Sie unterscheidet sich erheblich zwischen kurzfristigen und langfristigen Krediten.

Kurzfristige Kredite

Kurzfristige Kredite sind meist auf einen Zeitraum von bis zu 5 Jahren ausgelegt. In diesem Rahmen zahlen wir höhere monatliche Raten, jedoch sinkt die Gesamtzinsbelastung. Zinskosten fallen deutlich geringer aus, da der Kredit schneller zurückgezahlt wird. Zudem können wir von niedrigeren Zinssätzen profitieren, die Banken für kurze Laufzeiten anbieten. Diese Kreditform eignet sich häufig für Projekte oder Anschaffungen, bei denen wir schnell finanzielle Flexibilität benötigen. Beispiele dafür sind:

Langfristige Kredite

Langfristige Kredite erstrecken sich häufig über 10 bis 30 Jahre. Die monatlichen Raten sind deutlich niedriger, was die Rückzahlung erleichtert. Jedoch steigen die gesamten Zinskosten über die Laufzeit. Diese Kredite sind besonders geeignet für größere Investitionen, wie beim Kauf von Immobilien. Wir sollten beachten, dass die Zinsrisiken steigen können, insbesondere bei variablen Zinssätzen. Typische Beispiele für langfristige Kredite umfassen:

Insgesamt ergeben sich aus der Wahl der Laufzeit unterschiedliche finanzielle Effekte, die wir bei der Kreditaufnahme berücksichtigen müssen.

Laufzeit Wählen: Wichtige Faktoren

Die Auswahl der Laufzeit eines Kredits beeinflusst die Rückzahlung und die monatlichen Raten erheblich. Dabei spielen verschiedene Faktoren eine entscheidende Rolle.

Finanzielle Situation

Unsere finanzielle Situation bestimmt maßgeblich, welche Laufzeit für uns geeignet ist. Hier sind einige Punkte, die wir betrachten sollten:

- Einkommen: Höhere Einkommen ermöglichen längere Laufzeiten, weil die Belastung geringer erscheint.

- Ausgaben: Hohe monatliche Ausgaben erfordern oft kürzere Laufzeiten. Das minimiert die Gesamtkosten.

- Rücklagen: Vorhandene Ersparnisse erlauben flexiblere Entscheidungen zur Laufzeit. Wir können uns für niedrige Raten entscheiden, wenn die Rücklagen gesichert sind.

Kreditart

Die Art des Kredits beeinflusst ebenfalls die Wahl der Laufzeit. Hier einige Beispiele, die auf unsere Entscheidungsfindung wirken:

- Immobilienkredite: Diese Kredite haben oft längere Laufzeiten von 15 bis 30 Jahren. Dadurch werden monatliche Raten niedriger.

- Autokredite: Diese sind meist auf 4 bis 7 Jahre ausgelegt und erfordern höhere Raten, bieten jedoch oft geringere Zinssätze.

- Konsumentenkredite: Diese laufen in der Regel kürzer, etwa 4 bis 5 Jahre, und helfen uns bei schnellen Anschaffungen.

Die Erkenntnis aus der Betrachtung unserer finanziellen Situation und der spezifischen Kreditart erleichtert es uns, die optimale Laufzeit zu wählen, um unsere finanzielle Belastung zu steuern.

Fazit

Die Wahl der richtigen Laufzeit bei Krediten ist entscheidend für unsere finanzielle Planung. Sie beeinflusst nicht nur die Höhe der monatlichen Raten sondern auch die gesamten Zinskosten. Indem wir unsere individuelle Situation berücksichtigen und die Vor- und Nachteile kurzer sowie langer Laufzeiten abwägen können wir fundierte Entscheidungen treffen.

Es ist wichtig dass wir die aktuellen Zinsangebote im Blick behalten und unsere Rückzahlungsfähigkeit realistisch einschätzen. So können wir die Laufzeit strategisch wählen und unsere finanzielle Flexibilität optimal gestalten. Letztlich hilft uns eine durchdachte Auswahl der Laufzeit dabei die Kosten zu minimieren und unsere finanziellen Ziele effizient zu erreichen.