Wenn wir über Kredite sprechen, fällt oft der Begriff Kredit genehmigt. Doch was bedeutet das eigentlich für uns? Die Genehmigung eines Kredits ist mehr als nur ein formaler Schritt im Finanzierungsprozess. Sie ist ein entscheidender Moment, der uns den Zugang zu wichtigen finanziellen Mitteln eröffnet.

In diesem Artikel beleuchten wir die verschiedenen Aspekte, die mit einer Kredit genehmigt-Entscheidung verbunden sind. Wir erklären, welche Kriterien Banken und Kreditinstitute berücksichtigen und wie wir unsere Chancen auf eine Genehmigung erhöhen können. Zudem werfen wir einen Blick darauf, welche Schritte nach der Genehmigung folgen.

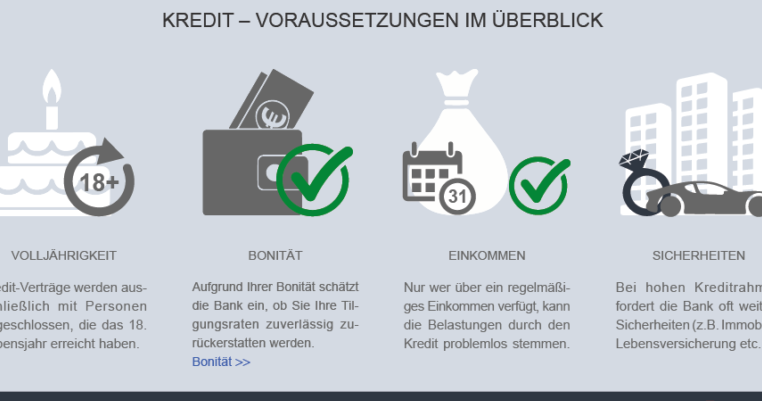

Was Bedeutet Kredit Genehmigt?

Eine Kreditgenehmigung bedeutet, dass ein Kreditgeber unsere Anfrage auf einen Kredit nach Prüfung akzeptiert hat. Bei dieser Entscheidung spielen mehrere Faktoren eine Rolle. Die wichtigste Komponente ist unsere Bonität, die Bewertung unserer Kreditwürdigkeit. Banken und Kreditinstitute analysieren dabei:

- Unsere Einkommensverhältnisse: Höhere und stabile Einnahmen erhöhen die Chancen auf eine Genehmigung.

- Unsere Schuldenlast: Ein gutes Schulden-Einkommens-Verhältnis ist entscheidend.

- Die Zahlungshistorie: Menschen mit einer positiven Kreditgeschichte werden bevorzugt.

- Der Verwendungszweck des Kredits: Bestimmte Kredite, wie beispielsweise Immobilienkredite, genießen oft höhere Genehmigungsraten.

Wenn der Kredit genehmigt wird, erhalten wir eine Kreditbestätigung, die die Bedingungen des Kredits klarstellt. Diese umfasst z.B. den Zinssatz, die Laufzeit und die Rückzahlungsmodalitäten. Die nächsten Schritte beinhalten meist die Unterzeichnung des Kreditvertrags sowie die Auszahlung des Betrags.

Zudem ist es sinnvoll, sich über mögliche Kreditbedingungen im Vorfeld zu informieren, da diese je nach Kreditgeber variieren können. Das Verständnis dieser Aspekte hilft uns, informierte Entscheidungen zu treffen und die besten Kreditangebote auszuwählen.

Der Prozess Der Kreditgenehmigung

Der Prozess der Kreditgenehmigung umfasst mehrere Schritte, die entscheidend für den Erhalt von finanziellen Mitteln sind.

Schritte Zur Genehmigung

- Antrag stellen: Der Kreditnehmer reicht einen detaillierten Antrag ein, der persönliche und finanzielle Informationen enthält.

- Unterlagen einreichen: Der Bereitstellung wichtiger Dokumente wie Gehaltsabrechnungen, Steuererklärungen und Kontoauszügen folgt.

- Kreditwürdigkeitsprüfung: Die Bank führt eine Prüfung der Kreditwürdigkeit durch, um die Bonität des Antragstellers zu bewerten.

- Entscheidung treffen: Auf Basis der gesammelten Informationen trifft die Bank eine Entscheidung über die Kreditgenehmigung.

- Kreditbestätigung erhalten: Bei positiver Entscheidung erhält der Antragsteller die Kreditbestätigung mit den Konditionen.

Wichtige Kriterien

Wichtige Kriterien für die Kreditgenehmigung umfassen:

- Bonität: Die Kreditwürdigkeit misst die Fähigkeit zur Rückzahlung und beeinflusst die Genehmigungsrate erheblich.

- Einkommen: Stabile Einkommensverhältnisse zeigen der Bank die finanzielle Leistungsfähigkeit.

- Schuldenlast: Eine niedrige Schuldenquote erhöht die Chancen auf Genehmigung.

- Zahlungshistorie: Pünktliche Zahlungen in der Vergangenheit legen Vertrauen in die Kreditvergabe.

- Verwendungszweck: Der Verwendungszweck spielt ebenso eine Rolle; beispielsweise haben Immobilienkredite häufig höhere Genehmigungsraten.

Diese Kriterien sind entscheidend, um den Antrag auf Kreditgenehmigung erfolgreich zu gestalten.

Bedeutung Für Verbraucher

Die Genehmigung eines Kredits hat für Verbraucher große Bedeutung, da sie den Zugang zu notwendigen finanziellen Mitteln ermöglicht. Durch die Kreditgenehmigung eröffnet sich die Chance, größere Anschaffungen wie Immobilien, Autos oder eine Ausbildung zu finanzieren. Verbraucher sollten die Folgen einer Genehmigung gut verstehen, um informierte Entscheidungen zu treffen.

Vorteile Einer Genehmigung

Einer der wesentlichen Vorteile einer Kreditgenehmigung ist die Erhöhung der finanziellen Flexibilität. Verbraucher können größere Ausgaben tätigen, ohne ihr Erspartes aufbrauchen zu müssen. Kreditgenehmigungen bieten zusätzlich:

- Planungssicherheit: Durch feste Ratenzahlungen bleiben die monatlichen Ausgaben überschaubar.

- Investitionsmöglichkeiten: Kredite ermöglichen Investitionen in Bildung oder Immobilien, die langfristige Wertsteigerungen bringen können.

- Kreditwürdigkeit: Eine positive Kreditgenehmigung kann die eigene Bonität stärken und die Chancen auf zukünftige Kredite verbessern.

Nachteile Und Risiken

Zugleich sind auch einige Nachteile und Risiken mit der Kreditgenehmigung verbunden. Verbraucher müssen diese Aspekte im Auge behalten, um ihre finanzielle Situation nicht zu belasten. Zu den wesentlichen Risiken zählen:

- Zinsbelastung: Hohe Zinsen können die Rückzahlung erheblich teurer machen.

- Schuldenfalle: Unsachgemäßer Umgang mit Krediten kann zu einer Überschuldung führen.

- Bonitätsabhängigkeit: Ein niedriges Einkommen oder eine negative Zahlungshistorie erschweren zukünftige Kreditgenehmigungen.

Verbraucher sollten die Vor- und Nachteile abwägen, um informierte Entscheidungen bezüglich ihrer finanziellen Zukunft zu treffen.

Kreditarten Und Genehmigung

Kreditarten spielen eine zentrale Rolle bei der Genehmigung von Krediten. Sie bestimmen nicht nur die Bedingungen, sondern auch die Genehmigungsraten. Verschiedene Kredite richten sich an unterschiedliche Bedürfnisse und Aspekte der finanziellen Planung.

Konsumkredite

Konsumkredite sind für die Finanzierung von alltäglichen Anschaffungen gedacht. Diese Kredite zeichnen sich durch flexiblere Bedingungen aus. Häufig beinhalten sie:

- Schnelle Genehmigungsprozesse: Viele Banken bieten Online-Anträge an, die oft innerhalb kurzer Zeit bearbeitet werden.

- Variable Laufzeiten: Laufzeiten können zwischen 6 und 84 Monaten variieren, je nach Höhe des Kredits und den Bedürfnissen des Kreditnehmers.

- Zinsunterschiede: Die Zinssätze können von 3% bis über 10% reichen, abhängig von der Bonität des Antragstellers.

Die Genehmigung kann oft schneller erfolgen als bei anderen Kreditarten, was diese Kredite besonders attraktiv macht.

Hypothekendarlehen

Hypothekendarlehen sind langfristige Finanzierungsinstrumente, die in der Regel für Immobilienkäufe verwendet werden. Diese Kredite bergen oft höhere Beträge und längere Laufzeiten. Wichtige Aspekte sind:

- Hohe Genehmigungsbarrieren: Banken prüfen die Kreditwürdigkeit sehr genau. Faktoren wie das Eigenkapital, die Bonität und das Einkommen spielen eine entscheidende Rolle.

- Zinsbindungsfristen: Zinsen können für 5 bis 30 Jahre festgelegt werden, was Planungssicherheit schafft.

- Niedrigere Zinssätze: Diese Kredite bieten oft niedrigere Zinsen, beispielsweise zwischen 1% und 3%, was sie langfristig günstiger macht.

Die Genehmigung eines Hypothekendarlehens erfordert eine umfassende Prüfung der finanziellen Situation des Antragstellers.

Fazit

Die Kreditgenehmigung ist ein entscheidender Schritt in unserem finanziellen Leben. Sie eröffnet uns die Möglichkeit, wichtige Anschaffungen zu tätigen und unsere Träume zu verwirklichen. Dabei ist es wichtig, die Kriterien zu verstehen, die Banken bei der Genehmigung berücksichtigen.

Indem wir unsere Bonität verbessern und uns gut auf den Antrag vorbereiten, können wir unsere Chancen auf eine positive Entscheidung erheblich steigern. Gleichzeitig sollten wir die Risiken im Auge behalten und uns bewusst sein, dass eine verantwortungsvolle Kreditaufnahme entscheidend ist.

Mit dem richtigen Wissen und einer sorgfältigen Planung können wir die Vorteile einer Kreditgenehmigung optimal nutzen und unsere finanzielle Zukunft sichern.