Kredit aufnehmen – das klingt für viele nach einer großen Entscheidung. Doch was bedeutet es eigentlich genau, einen Kredit aufzunehmen? In unserem Artikel gehen wir dieser Frage auf den Grund und beleuchten die verschiedenen Aspekte, die dabei eine Rolle spielen. Kredite können sowohl Chancen als auch Risiken bergen, und es ist wichtig, die eigenen finanziellen Möglichkeiten realistisch einzuschätzen.

Was Bedeutet Kredit Aufnehmen?

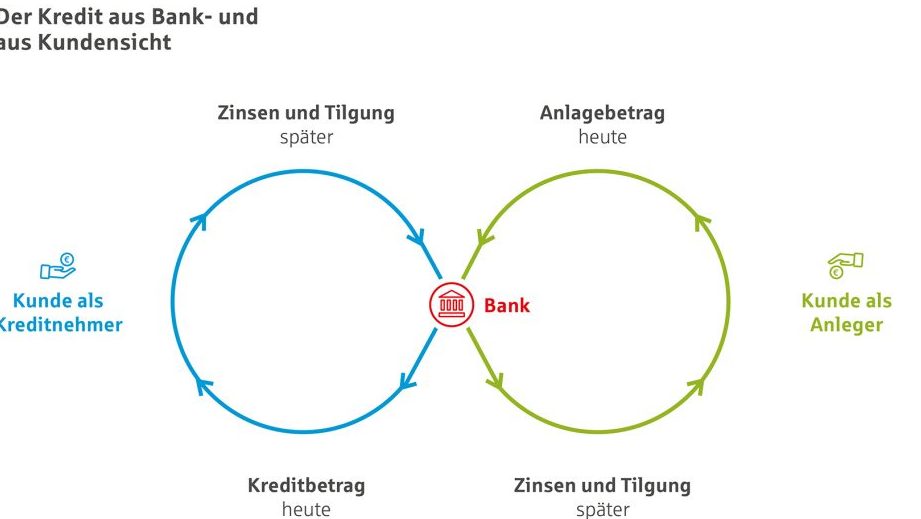

Kredit aufnehmen bedeutet, Geld von einem Finanzinstitut zu leihen, um verschiedene finanzielle Ziele zu erreichen. Konsumkredite, Hypothekendarlehen und Geschäftskredite sind die häufigsten Arten, die Menschen in Anspruch nehmen. Banken und Kreditgeber verlangen in der Regel eine Rückzahlung inklusive Zinsen.

Kredite sind oft eine Lösung bei unerwarteten Ausgaben. Es ist wichtig, die Konditionen und Laufzeiten sorgfältig zu prüfen. Eine realistische Einschätzung der eigenen Rückzahlungsfähigkeit ist entscheidend, um finanzielle Probleme zu vermeiden. Oft sind die monatlichen Raten in einem festen oder flexiblen Rahmen gestaltet.

Um einen Kredit aufzunehmen, benötigen wir in der Regel eine positive Bonität. Die Bonität basiert auf unserem Kreditverlauf, Einkommen und bestehenden Verpflichtungen. Ein guter Score kann bessere Konditionen bieten.

Achten wir auch auf die Kosten, die mit einem Kredit verbunden sind. Zusätzliche Gebühren oder verschiedene Zinssätze können die Gesamtkosten stark beeinflussen. Die Suche nach dem besten Angebot lohnt sich, um unnötige Ausgaben zu vermeiden.

Kredite können zudem langfristige Verpflichtungen schaffen. Ein sorgfältiger Vergleich von Anbietern und Kreditarten ist daher unerlässlich. Wer gut informiert ist, trifft fundierte Entscheidungen und nutzt die Möglichkeiten eines Kredits optimal.

Arten Von Krediten

Kredite kommen in verschiedenen Formen, um spezifischen finanziellen Bedürfnissen gerecht zu werden. Wir betrachten hier die häufigsten Arten von Krediten: Verbraucherkredite und Hypothekarkredite.

Verbraucherkredite

Verbraucherkredite sind Darlehen, die für persönliche Ausgaben verwendet werden. Wir nutzen diese Kredite häufig für Anschaffungen wie Autos, Möbel oder Urlaube. Die Rückzahlung erfolgt in monatlichen Raten, oft mit festgelegtem Zinssatz.

Die wichtigsten Merkmale von Verbraucherkrediten sind:

- Flexible Beträge: Wir entscheiden, wie viel Geld wir leihen möchten, je nach Bedarf.

- Schnelle Auszahlung: In der Regel erhalten wir das Geld schnell, oft innerhalb weniger Tage.

- Bonitätsprüfung: Kreditgeber führen eine Bonitätsprüfung durch, um unsere Kreditwürdigkeit zu bewerten.

Verbraucherkredite können oft einfach beantragt werden, doch sollten wir die Zinsen und Gebühren im Voraus prüfen.

Hypothekarkredite

Hypothekarkredite dienen dem Kauf oder der Renovierung von Immobilien. Diese Kredite haben längere Laufzeiten, meistens zwischen 10 und 30 Jahren, und sind in der Regel mit einem niedrigeren Zinssatz verbunden, da die Immobilien als Sicherheit dienen.

Die wichtigsten Merkmale von Hypothekarkrediten sind:

- Hohe Beträge: Wir leihen meist größere Summen, um Immobilien zu finanzieren.

- Langfristige Verpflichtung: Die Rückzahlung erfolgt über viele Jahre, was unsere finanzielle Planung betrifft.

- Zinssatzarten: Wir können zwischen festen und variablen Zinssätzen wählen, je nach Risikobereitschaft.

Hypothekarkredite bieten den Vorteil von Steuervorteilen, da die Zinsen oft von der Steuer absetzbar sind. Dennoch ist eine sorgfältige Prüfung aller Bedingungen und unserer finanziellen Situation wichtig.

Gründe Für Einen Kredit

Es gibt verschiedene Gründe, Kredite aufzunehmen, um finanzielle Ziele zu erreichen und Engpässe zu überwinden. Ein Kredit kann uns dabei helfen, unseren Lebensstandard zu verbessern oder notwendige Investitionen zu tätigen. Hier sind einige spezifische Gründe für die Kreditaufnahme.

Finanzielle Engpässe Überbrücken

Kredite können uns helfen, finanzielle Engpässe zu überbrücken. Wenn unerwartete Ausgaben auftreten, wie z.B. Reparaturen an Autos oder medizinische Kosten, bieten Kredite oft schnelle Lösungen.

- Liquidität sichern: Kredite ermöglichen uns, kurzfristige finanzielle Engpässe auszugleichen.

- Zahlungsfristen einhalten: Sie sorgen dafür, dass wir Rechnungen pünktlich bezahlen können, ohne in Rückstände zu geraten.

- Notsituationen meistern: Im Falle von Notfällen, wie Arbeitsplatzverlust, bieten sie einen finanziellen Puffer.

Wagen wir uns, einen Kredit aufzunehmen, wenn wir uns in einer solchen Situation befinden, aber immer mit Bedacht.

Große Anschaffungen Tätigen

Große Anschaffungen, wie der Kauf eines Autos oder einer Immobilie, erfordern häufig einen Kredit. Kredite für große Anschaffungen bieten uns die Möglichkeit, diese Träume umzusetzen.

- Erwerb von Immobilien: Hypotheken ermöglichen es uns, den Kauf von Häusern oder Wohnungen zu finanzieren. Diese Kredite sind oft langfristig und bieten niedrigere Zinssätze.

- Finanzierung eines Fahrzeugs: Autofinanzierungen verteilen die Kosten für Fahrzeuge über mehrere Jahre, was uns die Zahlung erleichtert.

- Investitionen in Möbel oder Haushaltsgeräte: Diese Anschaffungen können ebenfalls durch Ratenkredite finanziert werden, was unsere Anfangsausgaben reduziert.

Egal, ob für immobilien oder konsum, Kredite helfen uns, große Investitionen zu realisieren, ohne unsere finanzielle Stabilität sofort zu gefährden.

Der Prozess Des Kredit Aufnehmens

Der Prozess der Kreditaufnahme umfasst mehrere wichtige Schritte, die wir sorgfältig durchlaufen. Wir beginnen stets mit der Antragstellung, gefolgt von der Bonitätsprüfung, da diese Aspekte entscheidend für die Genehmigung des Kredits sind.

Antragstellung

Die Antragstellung erfolgt in der Regel online oder persönlich bei der Bank. Wir müssen dabei eine Vielzahl von Informationen bereitstellen, einschließlich:

- Persönliche Daten: Name, Adresse und Geburtsdatum.

- Einkommensnachweise: Aktuelle Gehaltsabrechnungen oder Steuerbescheide.

- Finanzielle Verpflichtungen: Angaben zu bestehenden Krediten oder anderen Zahlungsverpflichtungen.

Sobald wir den Antrag eingereicht haben, erhält die Bank die Möglichkeit, unsere Informationen zu prüfen. Es zeigt sich, dass die Vollständigkeit der Angaben entscheidend für die Bearbeitungszeit ist.

Bonitätsprüfung

Die Bonitätsprüfung ist ein zentraler Bestandteil des Kreditprozesses. Hierbei bewertet die Bank unsere Kreditwürdigkeit und berücksichtigt Faktoren wie:

- Schufa-Score: Ein wichtiger Indikator für unsere Kreditgeschichte.

- Einkommensverhältnis: Wie viel Einkommen wir im Verhältnis zu unseren Schulden haben.

- Zahlungsverhalten: Frühere Zahlungen und eventuelle Rückstände.

Ein günstiger Schufa-Score erhöht die Chancen auf einen Kredit mit vorteilhaften Konditionen. Zudem können wir bei einer guten Bonität von niedrigeren Zinssätzen profitieren. Wenn die Bank alle Informationen geprüft hat, erfolgt die Entscheidung über den Kreditantrag in der Regel rasch.

Risiken Und Herausforderungen

Die Kreditaufnahme birgt spezifische Risiken und Herausforderungen, die wir beachten müssen. Eine realistische Einschätzung unserer finanziellen Situation ist entscheidend, um unvorhergesehene Probleme zu vermeiden.

Überschuldungsgefahr

Die Überschuldungsgefahr ist eines der größten Risiken bei der Kreditaufnahme. Wenn wir mehr Kredite aufnehmen, als wir zurückzahlen können, droht finanzielle Instabilität. Dies kann dazu führen, dass wir in einen Schuldenkreis geraten. Häufiger Konsum oder unvorhergesehene Ausgaben erhöhen das Risiko der Überschuldung. Um dies zu vermeiden, sollten wir:

- Ein Budget erstellen: Wir müssen unsere Einkünfte und Ausgaben im Blick behalten.

- Einen Notfallfonds aufbauen: Ein finanzieller Puffer hilft, unerwartete Kosten zu decken.

- Kredite vergleichen: Unterschiedliche Kreditarten und Anbieter ermöglichen es uns, bessere Konditionen zu finden.

Eine Überprüfung unserer finanziellen Verpflichtungen vor der Aufnahme eines Kredits ist unerlässlich.

Hohe Zinsen

<strong Hohe Zinsen erhöhen die Gesamtkosten eines Kredits erheblich. Wir sollten die Zinssätze sorgfältig prüfen, da diese unsere Rückzahlungen stark beeinflussen. Nicht allein der nominale Zinssatz zählt; auch die Effektivverzinsung spielt eine Rolle, da sie zusätzliche Kosten wie Gebühren und Nebenkosten berücksichtigt. Uns sind folgende Informationen wichtig:

- Kreditarten: Verbraucherkredite haben oft höhere Zinsen als Hypothekarkredite.

- Kreditwürdigkeit: Ein besserer Schufa-Score kann niedrigere Zinsen garantieren.

- Laufzeit des Kredits: Längere Laufzeiten können zu höheren Gesamtzinsen führen.

Durch sorgfältige Überlegungen zu diesen Punkten können wir die finanziellen Risiken minimieren.

Fazit

Kredit aufnehmen kann eine wertvolle Möglichkeit sein, um unsere finanziellen Ziele zu erreichen. Allerdings sollten wir immer die Risiken und Möglichkeiten im Blick behalten. Eine realistische Einschätzung unserer finanziellen Situation ist unerlässlich, um Überschuldung zu vermeiden.

Die Wahl des richtigen Kredits und Anbieters ist entscheidend. Ein sorgfältiger Vergleich der Konditionen hilft uns, die besten Angebote zu finden. Letztlich liegt es an uns, informierte Entscheidungen zu treffen und verantwortungsvoll mit Krediten umzugehen. So können wir die Vorteile optimal nutzen und unsere finanziellen Träume verwirklichen.