Kredite sind aus unserem modernen Leben kaum wegzudenken. Ob für den Kauf eines Hauses, die Finanzierung eines Autos oder die Unterstützung von Bildung – wir alle haben schon einmal über Kredite nachgedacht. Doch was bedeutet Kredit wirklich?

In diesem Artikel tauchen wir in die Welt der Kredite ein und klären, welche Arten es gibt und wie sie funktionieren. Wir zeigen auf, welche Vorteile und Risiken mit einem Kredit verbunden sind und was man beachten sollte, bevor man einen Antrag stellt. Wenn ihr euch fragt, wie Kredite eure finanzielle Zukunft beeinflussen können, seid ihr hier genau richtig! Lasst uns gemeinsam herausfinden, wie ihr das Beste aus einem Kredit herausholen könnt und welche Möglichkeiten sich euch bieten.

Was Bedeutet Kredit?

Ein Kredit ist eine finanzielle Vereinbarung, bei der ein Kreditgeber einem Kreditnehmer Geld zur Verfügung stellt. Der Kreditnehmer verpflichtet sich, diesen Betrag innerhalb eines bestimmten Zeitrahmens zurückzuzahlen, meist mit Zinsen. Kredite spielen eine entscheidende Rolle in der Wirtschaft und im persönlichen Finanzmanagement.

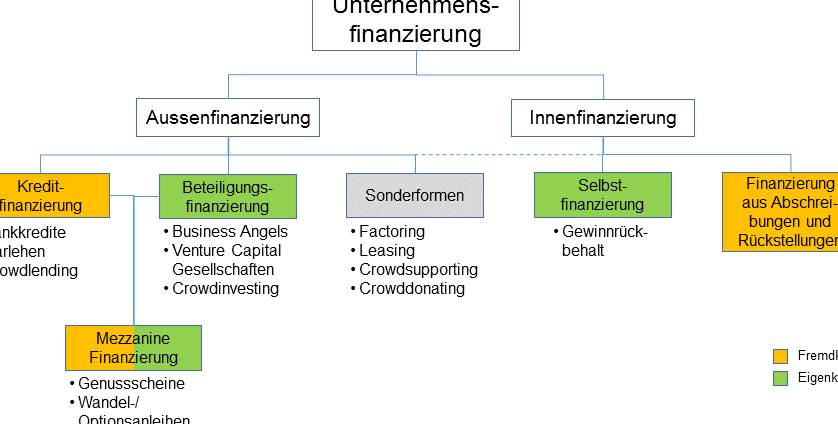

Wir unterscheiden verschiedene Arten von Krediten:

Die Funktionsweise eines Kredits basiert auf einem klaren Prozess. Zuerst beantragt der Kreditnehmer den Kredit und gibt persönliche sowie finanzielle Informationen an. Danach prüft der Kreditgeber die Bonität des Antragstellers, um das Risiko einer Rückzahlung zu bewerten.

Kredite bieten zahlreiche Vorteile:

Allerdings sind auch Risiken verbunden. Kosten wie Zinsen können schnell steigen und zusätzliche Schulden verursachen. Daher ist es wichtig, vor einer Beantragung genau zu überlegen:

- Dürfen wir uns den monatlichen Rückzahlungsbetrag leisten?

- Sind die Konditionen des Kredits fair im Vergleich zum Markt?

Ein verantwortungsvoller Umgang mit Krediten schützt vor finanziellen Schwierigkeiten und trägt zu einer stabilen wirtschaftlichen Zukunft bei.

Arten Von Krediten

Kredite gibt es in verschiedenen Formen, die jeweils unterschiedliche Zwecke und Bedingungen haben. Wir betrachten hier die gängigsten Kreditarten.

Konsumkredite

Konsumkredite dienen der Finanzierung von persönlichen Anschaffungen. Diese Kredite sind oft unbesichert und ermöglichen den Kauf von Waren oder Dienstleistungen. Beispiele sind:

- Ratenkredite: Monatliche Rückzahlungen über einen festgelegten Zeitraum.

- Kreditkarten: Flexible Kreditlinien für alltägliche Ausgaben.

- PayPal-Kredite: Sofortige Finanzierungen beim Online-Shopping.

Zinssätze variieren je nach Anbieter und Bonität des Kreditnehmers. Ein Vergleich vor der Entscheidung ist wichtig.

Immobilienkredite

Immobilienkredite unterstützen den Erwerb oder Bau von Wohnimmobilien. Diese Kredite haben meist längere Laufzeiten und niedrigere Zinssätze im Vergleich zu anderen Kreditformen. Typische Varianten sind:

- Hypothekarkredite: Langfristige Darlehen, gesichert durch die Immobilie.

- Baufinanzierungen: Spezifisch für den Bau neuer Häuser.

- Eigenheimdarlehen: Für Renovierungen oder Umbauten an bestehenden Immobilien.

Die Höhe des Kredits hängt oft vom Wert der Immobilie ab sowie von der finanziellen Situation des Käufers.

Geschäftskredite

Geschäftskredite bieten Unternehmen finanzielle Unterstützung zur Expansion oder Betriebskosten. Diese Kredite können sowohl kurzfristig als auch langfristig sein, abhängig von den Bedürfnissen des Unternehmens. Wichtige Optionen umfassen:

- Betriebsmittelkredite: Für laufende Kosten wie Löhne oder Miete.

- Investitionsdarlehen: Zum Kauf neuer Anlagen oder Maschinen.

- Fördermittel: Staatliche Unterstützungen für spezielle Projekte.

Die Konditionen hängen häufig vom Geschäftsmodell, Umsatz und der Bonität ab.

Wie Funktioniert Ein Kredit?

Kredite funktionieren als finanzielle Vereinbarungen zwischen Kreditgebern und Kreditnehmern. Dabei stellen Kreditgeber Geld zur Verfügung, das innerhalb eines festgelegten Zeitrahmens zurückgezahlt werden muss, meist mit Zinsen.

Kreditantrag

Der Kreditantrag ist der erste Schritt im Prozess. Wir füllen ein Formular aus und geben persönliche sowie finanzielle Informationen an. Dazu gehören Angaben über Einkommen, Ausgaben sowie bestehende Schulden. Diese Daten helfen dem Kreditgeber, unsere Bonität zu beurteilen und die Rückzahlungsfähigkeit einzuschätzen.

Kreditprüfung

Die Kreditprüfung erfolgt nach dem Antrag. Hierbei analysiert der Kreditgeber unsere finanziellen Informationen und prüft unsere Bonität anhand von Kriterien wie Schufa-Score oder Einkommensnachweisen. Eine positive Prüfung erhöht die Chancen auf Genehmigung des Kredits, während negative Aspekte zu einer Ablehnung führen können.

Auszahlung

Nach erfolgreicher Genehmigung findet die Auszahlung statt. Der Kreditbetrag wird entweder direkt auf unser Konto überwiesen oder steht für bestimmte Zwecke zur Verfügung, z.B. beim Immobilienkredit für den Kauf einer Wohnung. Die genauen Bedingungen der Auszahlung hängen vom jeweiligen Vertrag ab und sollten vorab genau gelesen werden.

Vorteile Und Risiken Von Krediten

Kredite bieten sowohl Vorteile als auch Risiken, die für jede Entscheidung zur Kreditaufnahme wichtig sind.

Vorteile

Kredite ermöglichen uns den Zugang zu finanziellen Mitteln, die für verschiedene Zwecke genutzt werden können. Sie unterstützen große Anschaffungen, wie Immobilien oder Fahrzeuge. Zudem fördern sie Investitionen in Bildung oder Geschäftsideen. Ein weiterer Vorteil ist die Verbesserung der Lebensqualität, da wir mit einem Kredit notwendige Dinge sofort erwerben können, anstatt lange zu sparen.

Außerdem können Kredite unsere Liquidität steigern und dabei helfen, unerwartete Ausgaben zu decken. Die Möglichkeit von Steuervorteilen bei bestimmten Kreditarten, wie Baufinanzierungen, darf ebenfalls nicht unterschätzt werden.

Risiken

Kredite bergen jedoch auch erhebliche Risiken. Steigende Zinsen können die Rückzahlung verteuern, was unsere finanzielle Situation belasten kann. Wenn wir mehrere Kredite aufnehmen, steigen zudem die monatlichen Belastungen erheblich und führen möglicherweise zu einer Überschuldung.

Ebenfalls besteht das Risiko einer negativen Bonitätsbewertung durch verspätete Zahlungen oder Zahlungsausfälle. Diese Bewertung beeinflusst zukünftige Kreditmöglichkeiten und könnte uns den Zugang zu günstigeren Konditionen verwehren. Versteckte Kosten, wie Bearbeitungsgebühren oder zusätzliche Versicherungen, erhöhen die Gesamtkosten des Kredits und sollten vor Abschluss genau geprüft werden.

Insgesamt ist es entscheidend, alle Faktoren abzuwägen und sich umfassend über die Bedingungen eines Kredits zu informieren, bevor wir eine Entscheidung treffen.

Fazit

Kredite spielen eine zentrale Rolle in der heutigen Finanzwelt. Sie ermöglichen uns den Zugang zu Mitteln für wichtige Anschaffungen und Investitionen. Doch während wir die Vorteile von Krediten nutzen können, sollten wir uns der damit verbundenen Risiken bewusst sein.

Ein verantwortungsvoller Umgang mit Krediten ist unerlässlich. Es gilt abzuwägen, ob wir die monatlichen Rückzahlungen stemmen können und ob die Konditionen fair sind. Informiert zu handeln hilft uns, finanzielle Belastungen zu vermeiden und einen stabilen Kurs in unserer wirtschaftlichen Zukunft einzuschlagen. Letztlich liegt es an uns, kluge Entscheidungen zu treffen und das Beste aus unseren Kreditmöglichkeiten herauszuholen.