Hast du dich schon mal gefragt, warum ein Kredit abgelehnt werden kann? Es gibt viele Gründe, die zu einer solchen Entscheidung führen können, und oft ist es nicht so einfach, die Ursache zu erkennen. In diesem Artikel beleuchten wir die häufigsten Faktoren, die Banken und Kreditgeber bei der Vergabe von Krediten berücksichtigen.

Ein abgelehnter Kredit kann frustrierend sein, besonders wenn man auf das Geld angewiesen ist. Wir werden die wichtigsten Aspekte wie Bonität, Einkommen und Schuldenlast untersuchen. Außerdem geben wir dir hilfreiche Tipps, wie du deine Chancen auf eine Kreditgenehmigung erhöhen kannst.

Bleib dran, um zu erfahren, welche Schritte du unternehmen kannst, um mögliche Ablehnungen zu vermeiden und deinen Traumkredit zu sichern.

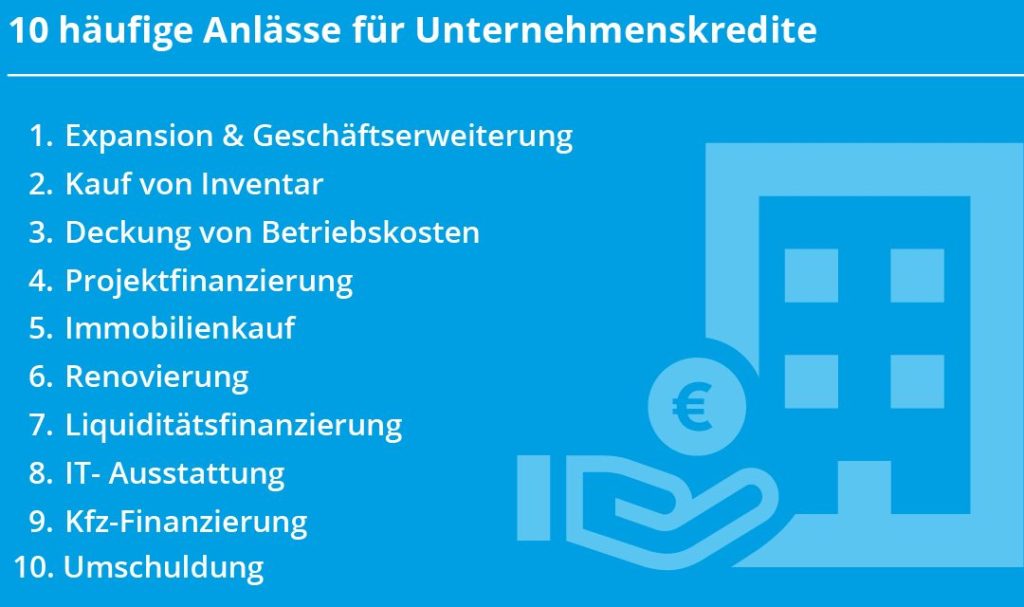

Gründe Für Die Ablehnung Von Krediten

Kreditanträge werden aus verschiedenen Gründen abgelehnt. Es ist wichtig, diese Faktoren zu verstehen, um zukünftige Anträge erfolgreich zu gestalten.

Schlechte Bonität

Eine schlechte Bonität führt oft zur Ablehnung von Krediten. Banken und Kreditgeber prüfen die Kreditwürdigkeit, um das Risiko zu bewerten. Wenn die Bonität niedrig ist, sehen sie die Rückzahlung als unsicher an. Häufig ist dies das Ergebnis von verspäteten Zahlungen oder bestehenden Schulden. Trotz negativer Aspekte unserer Bonität können wir Verbesserungen vornehmen. Ein schneller Rückgang der offenen Rechnungen kann die Bonität erheblich verbessern.

Fehlende Einkommensnachweise

Fehlende Einkommensnachweise verursachen ebenfalls häufig Ablehnungen. Kreditgeber verlangen gesicherte Informationen über regelmäßige Einkünfte. Ohne diese Nachweise ist die finanzielle Stabilität unklar. Oft genügen Einkommensabrechnungen oder Jahressteuererklärungen nicht. Wir sollten darauf achten, alle erforderlichen Dokumente korrekt und vollständig vorzulegen. Ein klarer Überblick über das Einkommen erleichtert die Genehmigung des Antrags.

Negative Schufa-Einträge

Negative Schufa-Einträge zählen zu den häufigsten Gründen für die Ablehnung von Krediten. Diese Einträge zeigen frühere Zahlungsschwierigkeiten an und mindern die Kreditwürdigkeit erheblich. Selbst ein einzelner negativer Eintrag kann schon ausreichen, um einen Antrag zu blockieren. Wir sollten regelmäßig unsere Schufa-Auskunft überprüfen, um unerwartete Überraschungen zu vermeiden. Gegebenenfalls kann eine Korrektur oder das Begleichen offener Forderungen vorgenommen werden, um negative Einträge zu bereinigen.

Einfluss Der Kreditart

Die Art des Kredits beeinflusst maßgeblich die Entscheidung über die Genehmigung. Verschieden Kreditarten bringen unterschiedliche Anforderungen und Risikofaktoren mit sich. Banken und Kreditgeber prüfen bei jeder Kreditart spezifische Kriterien.

Konsumkredite

Konsumkredite sind in der Regel kleiner und schneller zu beantragen. Banken achten hier besonders auf die Bonität des Antragstellers, die oft durch eine negative Schufa belastet wird. Ein hoher Verschuldungsgrad kann ebenfalls zur Ablehnung führen. Sind die Einkommensnachweise unzureichend, sinkt die Wahrscheinlichkeit einer Genehmigung erheblich. Die Laufzeit und die Höhe des Kredits sind weitere Faktoren. Beispielsweise wird ein Kredit über 10.000 Euro anders betrachtet als einer über 50.000 Euro.

Baufinanzierungen

Baufinanzierungen stellen eine größere Herausforderung dar. Die Summen sind höher und die Laufzeiten länger. Kreditgeber verlangen hier detaillierte Einkommensnachweise sowie Informationen über das Projekt. Eine negative Schufa hat im Bereich Baufinanzierung oft gravierendere Folgen. Auch die Beleihungsgrenze spielt eine entscheidende Rolle. So ist die maximale Kreditsumme oft auf 80-90 % des Immobilienwerts begrenzt. Bei geringem Eigenkapital kann eine Ablehnung wahrscheinlicher sein.

Die Rolle Der Bank

Die Bank spielt eine entscheidende Rolle bei der Kreditvergabe. Sie hat verschiedene Kriterien, die sie bei der Entscheidung über einen Kredit berücksichtigt. Diese Kriterien basieren auf internen Richtlinien und der Risikobewertung des Antragstellers.

Interne Richtlinien

Jede Bank verfügt über eigene Regeln zur Kreditvergabe, die auf ihrer Risikostrategie basieren. Diese Regeln betreffen:

- Bonitätskriterien: Banken prüfen die Kreditwürdigkeit anhand von Scoring-Modellen.

- Einkommensanforderungen: Die Höhe des Einkommens entscheidet über die maximale Kreditsumme.

- Schuldenquote: Vorhandene Schulden im Verhältnis zum Einkommen beeinflussen die Genehmigung.

Diese internen Richtlinien helfen der Bank, das Risiko eines Kreditausfalls abzuschätzen.

Risikobewertung

Die Risikobewertung ist ein entscheidender Schritt im Kreditvergabeprozess. Dabei analysieren Banken:

- Kreditgeschichte: Zahlungshistorie zeigt, wie zuverlässig der Antragsteller ist.

- Schufa-Score: Ein negativer Eintrag verringert die Chancen auf eine Genehmigung erheblich.

- Finanzielle Stabilität: Einkommenssicherheit und Beschäftigungshistorie fließen in die Bewertung ein.

Mit dieser umfassenden Analyse minimiert die Bank ihr Risiko und sorgt dafür, dass sie verantwortungsvoll Kredite vergibt.

Tipps Zur Verbesserung Der Kreditchancen

Um die Chancen auf eine Kreditgenehmigung zu erhöhen, setzen wir verschiedene Strategien um. Diese Strategien konzentrieren sich auf die Verbesserung der Bonität und die Optimierung der Einkommenssituation.

Bonität Verbessern

Die Bonität spielt eine entscheidende Rolle bei der Kreditvergabe. Ein hoher Schufa-Score zeigt Kreditgebern, dass wir zuverlässig sind. Um die Bonität zu verbessern, empfehlen wir folgende Maßnahmen:

- Zahlungsverhalten optimieren: Pünktliche Zahlungen, insbesondere bei laufenden Krediten und Rechnungen, erhöhen die Bonität stetig.

- Alte Schulden begleichen: Offene Forderungen oder negative Einträge mindern den Score und sollten so schnell wie möglich abgebaut werden.

- Kreditkarten zurückführen: Weniger verfügbare Kreditlinien führen zu einer besseren Kreditwürdigkeit. Daher ist es sinnvoll, die Nutzung von Kreditkarten zu reduzieren.

- Regelmäßig den Schufa-Score prüfen: So stellen wir sicher, dass alle Informationen korrekt sind und keine unerwünschten Einträge vorhanden sind.

Einkommenssituation Optimieren

Eine solide Einkommenssituation gibt Kreditgebern Vertrauen in unsere Rückzahlungsfähigkeit. Eine gute finanzielle Basis ist unerlässlich, um Kredite zu erhalten. Um die Einkommenssituation zu optimieren, sollten wir Folgendes berücksichtigen:

- Zusätzliche Einkommensquellen schaffen: Neben dem Hauptjob kann ein Nebenjob oder eine selbstständige Tätigkeit helfen, unser Einkommen zu erhöhen.

- Einsparungen realisieren: Ein kontrolliertes Haushaltsbudget hilft uns, unsere Ausgaben zu minimieren und Geld für Rücklagen zu sparen.

- Vereinbarungen mit dem Arbeitgeber: Eventuell lässt sich das Gehalt verhandeln oder Boni in Betracht ziehen, um das Einkommen zu steigern.

- Finanzielle Weiterbildung: Mehr Wissen über Finanzmanagement fördert verantwortungsvolle Entscheidungen und eine bessere Planung der kommenden Ausgaben.

Diese Schritte helfen uns, unsere Kreditchancen zu verbessern und den Weg zu einem erfolgreichen Kredittermin zu ebnen.

Fazit

Kredite können aus verschiedenen Gründen abgelehnt werden und es ist wichtig, diese Faktoren zu verstehen. Wir wissen, dass eine schlechte Bonität fehlende Einkommensnachweise und negative Schufa-Einträge häufige Ursachen sind. Diese Aspekte beeinflussen die Entscheidung der Banken maßgeblich.

Um die Chancen auf eine Genehmigung zu erhöhen, sollten wir aktiv an unserer finanziellen Situation arbeiten. Pünktliche Zahlungen und die Reduzierung bestehender Schulden sind entscheidend. Auch das Schaffen zusätzlicher Einkommensquellen kann hilfreich sein.

Mit dem richtigen Wissen und einer proaktiven Herangehensweise können wir die Hürden bei der Kreditvergabe überwinden und unseren Traumkredit sichern.