Kredite sind in unserer modernen Gesellschaft weit verbreitet, doch viele fragen sich: Warum ist Kredit haram? Diese Frage hat nicht nur religiöse, sondern auch ethische und wirtschaftliche Dimensionen, die wir gemeinsam erkunden möchten. In einer Welt, in der finanzielle Freiheit oft mit Schulden verbunden ist, stellt sich die Herausforderung, wie wir im Einklang mit unseren Werten leben können.

In diesem Artikel werfen wir einen Blick auf die Prinzipien des Islams, die den Umgang mit Krediten regeln. Wir werden die Gründe beleuchten, warum Zinsen als haram gelten und welche Alternativen es gibt, um finanzielle Bedürfnisse zu decken. Lasst uns gemeinsam herausfinden, wie wir verantwortungsvoll mit Geld umgehen können, ohne unsere Überzeugungen zu kompromittieren.

Warum Ist Kredit Haram?

Im Islam gilt der Kredit oft als haram, und zwar aus mehreren Gründen. Die Erhebung von Zinsen, auch Riba genannt, wird als ungerecht und ausbeuterisch angesehen. Das führt dazu, dass Kreditverhältnisse Konflikte und Ungleichheiten fördern. Doch was genau bedeutet das?

Erstens fördert Riba die finanzielle Ungleichheit. Hierbei dürfen die Gläubiger zwar Zinsen verlangen, doch die Schuldner tragen das Risiko. In vielen Fällen führen diese Ungleichheiten zu einer Spirale der Überschuldung und finanziellen Not.

Zweitens ist die Absicherung von Schulden durch Zinsen im Einklang mit den islamischen Werten nicht akzeptabel. Die islamischen Prinzipien setzen auf Fairness und soziale Gerechtigkeit. Ein Kredit, der Zinsen beinhaltet, widerspricht diesen Grundsätzen.

Drittens strebt der Islam in finanziellen Angelegenheiten nach Transparenz. Versteckte Kosten und unklare Bedingungen führen zu Missverständnissen und Ungerechtigkeiten. Ein fairer Vertrag muss für beide Parteien vorteilhaft sein, was bei vielen Krediten nicht der Fall ist.

Alternativen existieren, die den islamischen Vorgaben entsprechen. Der Nutzung von islamischen Finanzierungsmodellen, wie Mudarabah oder Murabaha, steht nichts im Wege. Diese Modelle ermöglichen eine rechtmäßige Finanzierung ohne Zinsen.

Insgesamt spiegelt sich in der Ablehnung von Krediten im Islam ein tiefes Verständnis für ethische und soziale Verantwortung wider. Die Suche nach gerechteren finanziellen Lösungen bleibt im Fokus, um den Werten des Glaubens gerecht zu werden.

Die Grundlagen Der Islamischen Finanzordnung

Die islamische Finanzordnung basiert auf spezifischen Prinzipien, die den Umgang mit finanziellen Transaktionen regeln. Diese Prinzipien fördern Gerechtigkeit und Transparenz und stehen im Einklang mit den Werten des Islams.

Zinsverbot Im Islam

Zinsen, auch Riba genannt, sind im Islam strikt verboten. Dieses Verbot beruht auf der Überzeugung, dass Zinsen zu Ungerechtigkeit und Ausbeutung führen. Werte wie Fairness und sozialer Ausgleich stehen im Vordergrund. Die Erhebung von Zinsen ermöglicht es Gläubigern, unverdientes Einkommen zu generieren, während Schuldner das Risiko von finanzieller Not tragen. Die islamische Rechtsprechung sieht in dieser praktischen Auswirkung einen Konflikt mit den ethischen Grundsätzen des Islams. Daher fördert die islamische Finanzordnung alternative Modelle, die auf Partnerschaft und Zusammenarbeit basieren.

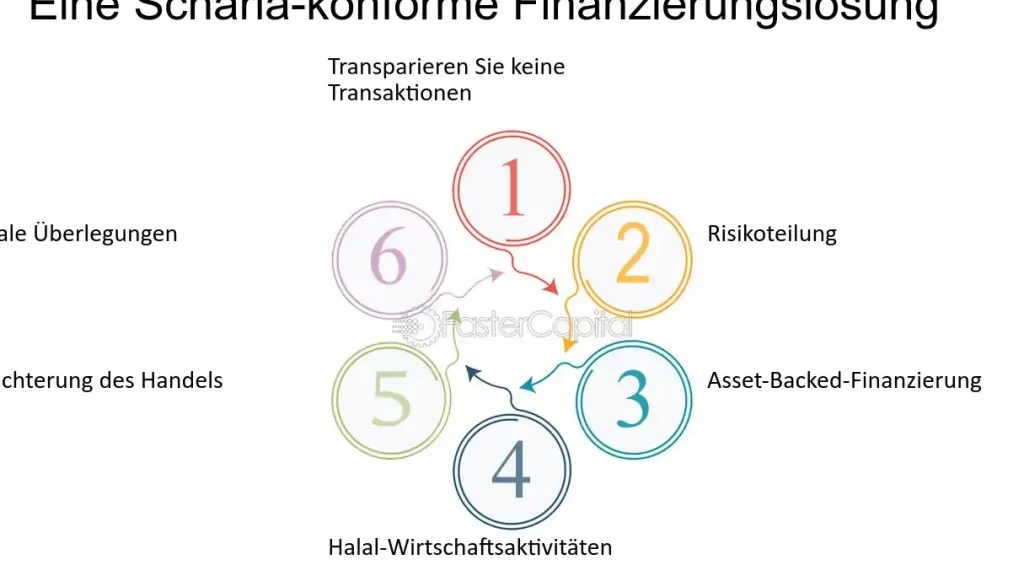

Grundprinzipien Der Halal-Finanzierung

Halal-Finanzierung basiert auf ethischen, gerechten und transparenten Prinzipien. Die wichtigsten Grundsätze umfassen:

- Vermeidung von Riba: Der Ausschluss von Zinsen gewährleistet Gerechtigkeit.

- Ehrlichkeit: Alle Transaktionen müssen klar und transparent sein, um Missverständnisse zu vermeiden.

- Risikoteilung: Beteiligte Parteien tragen gemeinsam das wirtschaftliche Risiko.

- Soziale Verantwortung: Finanztransaktionen sollen der Gemeinschaft dienen und zu deren Wohlergehen beitragen.

Wir fokussieren uns auf Ansätze wie Mudarabah (Gewinnbeteiligung) und Murabaha (Kaufvertrag mit Gewinnaufschlag), die im Einklang mit der islamischen Ethik stehen. Diese Methoden ermöglichen es uns, finanzielle Bedürfnisse zu decken, während wir unsere Werte respektieren.

Negative Folgen Von Krediten

Kredite können schwerwiegende negative Folgen mit sich bringen, die sowohl wirtschaftliche als auch psychologische Dimensionen betreffen. Diese Auswirkungen betreffen nicht nur Individuen, sondern auch die Gesellschaft als Ganzes.

Wirtschaftliche Konsequenzen

- Verschuldung: Kredite führen häufig zu einer erhöhten Verschuldung. Wenn Schulden sich summieren, kann dies den finanziellen Spielraum stark einschränken.

- Zinsbelastung: Die Zinsen erhöhen die Kosten für die Rückzahlung. Ständige Zinszahlungen belasten das Budget und verringern das verfügbare Einkommen.

- Finanzielle Instabilität: Ein hoher Schuldenstand kann zu finanzieller Instabilität führen. Dies beinhaltet die Möglichkeit eines Zahlungsausfalls, der ernsthafte Konsequenzen nach sich ziehen kann.

- Ungleichheit: Kredite fördern Ungleichheit. Wohlhabende Kreditgeber profitieren oft überproportional, während einkommensschwache Schuldner in einer Schuldenfalle gefangen bleiben.

- Wirtschaftliche Abhängigkeit: Kredite schaffen Abhängigkeiten. Die klare Abhängigkeit von Kreditgebern kann die Entscheidungsfreiheit einschränken und langfristige wirtschaftliche Nachteile verursachen.

Psychologische Auswirkungen

- Stress: Finanzielle Belastungen durch Kredite verursachen emotionalen Stress. Ein ständiges Gefühl der Überforderung kann zu Angstzuständen und Depressionen führen.

- Scham: Viele Menschen empfinden Scham, wenn sie sich in einer finanziellen Notlage befinden. Diese Scham kann soziale Isolation und das Gefühl der Unzulänglichkeit verstärken.

- Ressentiments: Der Druck, Schulden zurückzuzahlen, kann zu Ressentiments gegenüber Kreditgebern führen. Negative Erfahrungen mit Schulden können langfristig das Vertrauen in Banken und Finanzinstitute beschädigen.

- Entscheidungsprozess: Schulden schränken oft Entscheidungen ein. Das ständige Bedürfnis, das Geld zu verwalten, lenkt von wichtigen Lebenszielen ab und reduziert die Lebensqualität.

- Wohlbefinden: Die emotionale Last von Schulden beeinträchtigt das allgemeine Wohlbefinden. Die ständige Sorge um finanzielle Verpflichtungen kann zu einem übermäßigen Fokus auf Geldprobleme führen und andere Lebensaspekte vernachlässigen.

Kredite bringen viele negative Folgen mit sich, die sowohl das Individuum als auch unsere Gesellschaft in Mitleidenschaft ziehen. Bei der Betrachtung der finanziellen Verantwortlichkeit sollten diese Aspekte stets berücksichtigt werden.

Alternativen Zu Traditionellen Krediten

Es gibt verschiedene Alternativen zu traditionellen Krediten, die den islamischen Prinzipien entsprechen. Diese Optionen bieten eine gerechte und transparente Möglichkeit der Finanzierung.

Islamische Finanzprodukte

Islamische Finanzprodukte basieren auf den Grundsätzen der Gerechtigkeit und Fairness. Bekannte Produkte sind:

- Mudarabah: Eine Partnerschaft, in der ein Kapitalgeber Kapital bereitstellt, während der Unternehmer einen Teil des Gewinns erhält.

- Murabaha: Eine Handelsfinanzierung, bei der der Verkäufer den Kaufpreis plus eine Zustimmung zur Gewinnspanne offenlegt.

- Ijara: Ein Leasing-Modell, bei dem der Leasinggeber die Nutzung eines Vermögenswerts gegen regelmäßige Zahlungen bereitstellt.

Diese Produkte fördern Risikoteilung und Transparenz durch klare Bedingungen, die den Beteiligten helfen, ihre finanziellen Verpflichtungen zu verstehen.

Gemeinschaftliche Finanzierungsmodelle

Gemeinschaftliche Finanzierungsmodelle spielen eine wichtige Rolle in der islamischen Finanzwelt. In diesen Modellen ziehen sich mehrere Personen oder Organisationen zusammen, um gemeinsam Projekte zu finanzieren. Beispiele sind:

- Sakk: Anlageprodukte, die tatsächliche Vermögenswerte repräsentieren und den Investoren regelmäßige Einnahmen sichern.

- Crowdfunding: Eine Form der Sammlung von Kapital durch viele Einzelpersonen, um spezifische Projekte umzusetzen. Hierbei ist die Unterstützung zur Förderung sozialer und wirtschaftlicher Ziele zentral.

Diese Modelle fördern Zusammenarbeit und Gemeinschaftsbildung, was den sozialen Zusammenhalt stärkt und die finanzielle Verantwortung verteilt.

Fazit

Kredite im Islam sind aus tief verwurzelten ethischen und sozialen Überzeugungen als haram eingestuft. Die Probleme, die mit Zinsen und der damit verbundenen Ungerechtigkeit einhergehen, sind nicht nur individuelle Herausforderungen, sondern betreffen auch die Gesellschaft als Ganzes.

Wir erkennen die Notwendigkeit, alternative Finanzierungsmodelle zu fördern, die den islamischen Werten entsprechen. Diese Modelle bieten nicht nur Transparenz, sondern auch Gerechtigkeit und soziale Verantwortung.

Indem wir uns für gerechte finanzielle Lösungen einsetzen, können wir ein System schaffen, das sowohl individuelle Bedürfnisse als auch das Wohl der Gemeinschaft berücksichtigt.