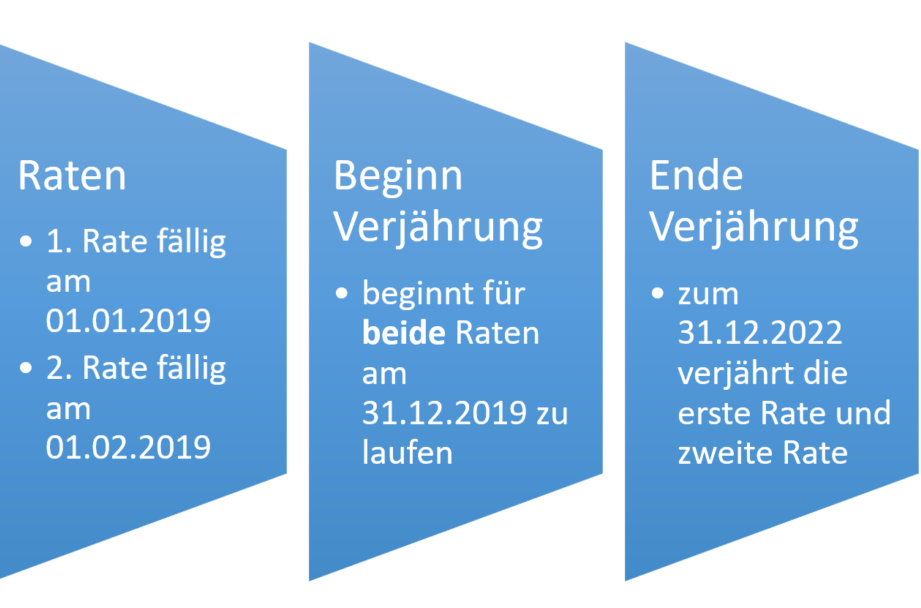

Die Frage, wann wird ein Kredit gekündigt, beschäftigt viele von uns, die einen Kredit aufgenommen haben. Es gibt zahlreiche Gründe, warum eine Bank oder ein Kreditgeber diesen drastischen Schritt gehen könnte. Vielleicht haben wir uns gefragt, ob eine verspätete Zahlung oder eine plötzliche Änderung unserer finanziellen Situation zu einer Kündigung führen könnte.

Wann Wird Ein Kredit Gekündigt?

Ein Kredit kann aus verschiedenen Gründen gekündigt werden. Häufige Ursachen sind verspätete Zahlungen und wesentliche Veränderungen in der finanziellen Situation des Kreditnehmers. Banken und Kreditgeber können einerseits aus Sicherheitsgründen und andererseits, um ihre eigenen Interessen zu schützen, die Kündigung in Betracht ziehen.

Verspätete Zahlungen beeinflussen nicht nur die Kreditwürdigkeit, sondern können auch die Vertragsbedingungen verletzen. Schon bei wenigen Tagen Verspätung kann sich die Situation zuspitzen. Es lohnt sich, eventuelle Zahlungsverzögerungen schnell zu kommunizieren, um mögliche Konsequenzen abzumildern.

Finanzielle Veränderungen, wie der Verlust des Arbeitsplatzes oder unerwartete Ausgaben, können ebenfalls zur Kündigung eines Kredits führen. Kreditgeber prüfen die Bonität regelmäßig und ein massiver Rückgang der finanziellen Stabilität kann die Entscheidung zur Kündigung beschleunigen.

Eine Kreditkündigung könnte auch bei Verstöße gegen Vertragsbedingungen erfolgen. Dazu zählen Detailfragen wie die Nutzung des Kredits für nicht genehmigte Zwecke oder die Möglichkeit, Sicherheiten zu veräußern.

Zusätzlich können rechtliche Probleme des Kreditnehmers, wie Insolvenz oder Gerichtsurteile, ebenfalls zum sofortigen Kurzschluss führen. In solchen Fällen ist es entscheidend, die Möglichkeit eines Gespräches mit dem Kreditgeber nicht außer Acht zu lassen, um alternative Lösungen zu finden.

Stärkere Vertragsbestimmungen erlauben es Banken, Kredite unabhängig von der Situation des Kreditnehmers zu kündigen. Daher sollten wir die Vertragsbedingungen genau prüfen. Ein Blick in die Rückzahlungsmodalitäten kann mögliche Risiken aufzeigen, die wir nicht ignorieren dürfen.

Gründe Für Die Kündigung Eines Kredits

Kredite können aus verschiedenen Gründen gekündigt werden. Zu den häufigsten Ursachen zählen Zahlungsunfähigkeit und Vertragsverletzungen.

Zahlungsunfähigkeit

Zahlungsunfähigkeit tritt auf, wenn Kreditnehmer ihre Raten nicht mehr fristgerecht zahlen können. Gründe dafür sind oft der Verlust des Arbeitsplatzes oder unvorhergesehene finanzielle Ausgaben. Kreditgeber unterstützen zahlungsunfähige Kreditnehmer in der Regel nicht, da unregelmäßige Zahlungen die Bonität gefährden und somit das Risiko für den Kreditgeber erhöhen. Bei Zahlungsunfähigkeit prüfen Banken häufig die finanzielle Situation des Kreditnehmers. Bei anhaltenden Schwierigkeiten kann dies zur Kündigung des Kredits führen.

Vertragsverletzung

Vertragsverletzungen passieren, wenn Kreditnehmer die vereinbarten Bedingungen nicht einhalten. Das kann etwa die Nutzung des Kredits für nicht genehmigte Zwecke oder das Ignorieren der Vertragsklauseln umfassen. Kreditgeber haben das Recht, bei Verstößen gegen die Vertragsbedingungen direkt zu kündigen. In solchen Fällen ist es für uns wichtig, die genauen Vertragsdaten und -fristen zu kennen, um unangenehme Überraschungen zu vermeiden. Eine offene Kommunikation mit dem Kreditgeber kann in vielen Fällen helfen, um Missverständnisse zu klären und mögliche Kündigungen zu verhindern.

Kündigungsverfahren

Das Kündigungsverfahren für Kredite umfasst verschiedene Schritte, die sowohl für Kreditnehmer als auch Kreditgeber entscheidend sind. Wir erläutern die wichtigsten Aspekte, die im Zusammenhang mit Fristen und Formalitäten sowie den Rechten und Pflichten der Vertragspartner stehen.

Fristen Und Formalitäten

Ein Kredit kann nicht ohne vorherige Ankündigung gekündigt werden. Die Frist für die Kündigung beträgt in der Regel zwei bis vier Wochen. Kreditgeber sind verpflichtet, eine schriftliche Mitteilung über die Kündigung zu senden. In dieser Mitteilung steht der Grund für die Kündigung. Es ist entscheidend, dass Kreditnehmer diese Mitteilung sorgfältig lesen, um den Inhalt und die nächsten Schritte zu verstehen. Bei besonderen Umständen, wie zahlungsunfähigen Kreditnehmern, kann eine längere Frist gelten.

Wichtige Formalitäten können Folgendes umfassen:

- Schriftliche Mitteilung der Kündigung

- Angabe der Gründe für die Kündigung

- Informationen über die Rückzahlung des ausstehenden Betrags

Rechte Und Pflichten Der Vertragspartner

Im Rahmen des Kündigungsverfahrens haben sowohl Kreditnehmer als auch Kreditgeber bestimmte Rechte und Pflichten. Kreditnehmer haben das Recht, sich bei einer Kündigung zu verteidigen. Dazu gehört, eigene Argumente darzulegen oder einen Zahlungsvorschlag zu machen. Zudem können sie Umstände anführen, die die verspätete Zahlung erklärt haben.

Kreditgeber hingegen haben das Recht, Sicherheiten einzufordern, um ihre Interessen zu schützen. Es ist wichtig, dass beide Seiten transparent kommunizieren, um Missverständnisse zu vermeiden. Kreditgeber sind verpflichtet, die rechtlichen Grundlagen für die Kündigung einzuhalten. Kreditnehmer sind angehalten, auf Mitteilungen zeitnah zu reagieren, um Schäden zu minimieren.

Möglichkeiten Der Kreditnehmer

Kreditnehmer haben verschiedene Optionen, um mit potenziellen Kündigungen umzugehen. Wir zeigen Wege auf, um die Situation zu meistern und alternative Lösungen zu erkunden.

Alternativen Zur Kündigung

Alternativen zur Kündigung lassen sich in mehreren Ansätzen identifizieren. Wir können immer Lösungen finden, um drohende Kündigungen abzuwenden. Einige Möglichkeiten umfassen:

- Ratenanpassung: Ein Gespräch mit dem Kreditgeber kann dazu führen, dass die Raten verringert oder die Laufzeit verlängert wird.

- Zahlungsaufschub: In einigen Fällen akzeptieren Kreditgeber einen kurzfristigen Zahlungsaufschub, wenn wir rechtzeitig kommunizieren.

- Umschuldung: Eine Umschuldung könnte günstige Konditionen bieten. Wir sollten die Zinsen und Gebühren vergleichen.

- Hilfsprogramme: Oftmals gibt es staatliche oder private Hilfsprogramme, die Kreditnehmer in finanziellen Schwierigkeiten unterstützen.

Diese Alternativen bieten Chancen, um die Kündigung eines Kredits zu vermeiden und unsere finanzielle Sicherheit zu genießen.

Beratung Durch Fachleute

Beratung durch Fachleute kann uns wertvolle Unterstützung bieten. Wir profitieren von Expertenwissen in dieser schwierigen Situation. Einige Vorteile sind:

- Rechtsberatung: Fachanwälte für Bank- und Insolvenzrecht können uns helfen, unsere rechtlichen Möglichkeiten besser zu verstehen.

- Finanzberatung: Finanzexperten bieten konkrete Strategien zur Haushaltsführung und für langfristige finanzielle Planung an.

- Schuldnerberatung: Professionelle Schuldnerberater führen uns durch die Optionen, um mit Schulden besser umzugehen.

Mit professioneller Beratung erhalten wir umfassenden Rat und Unterstützung. So können wir unsere finanzielle Lage analysieren und die besten Schritte einleiten, um eine Kündigung abzuwenden oder bestmöglich darauf zu reagieren.

Fazit

Die Kündigung eines Kredits kann für Kreditnehmer eine herausfordernde Situation darstellen. Wir sollten uns stets bewusst sein, dass verspätete Zahlungen oder Vertragsverletzungen zu ernsthaften Konsequenzen führen können. Eine proaktive Kommunikation mit dem Kreditgeber kann oft Missverständnisse klären und Kündigungen verhindern.

Es ist wichtig, die eigenen finanziellen Möglichkeiten realistisch einzuschätzen und rechtzeitig Unterstützung zu suchen. Ob durch Ratenanpassungen oder professionelle Beratung – wir haben verschiedene Optionen, um unsere finanzielle Stabilität zu wahren. Indem wir uns gut informieren und vorbereiten, können wir potenziellen Problemen effektiv begegnen und unsere Interessen schützen.