Die Finanzierung von Projekten durch einen KfW-Kredit kann ein entscheidender Schritt für viele von uns sein. Doch wann muss man KfW-Kredit zurückzahlen? Das ist eine Frage, die sich viele stellen, wenn sie in den Genuss dieser attraktiven Fördermittel kommen.

In diesem Artikel klären wir die wichtigsten Aspekte der Rückzahlung und geben wertvolle Tipps, die uns helfen, den Überblick zu behalten. Wir erfahren, welche Fristen und Bedingungen für die Rückzahlung gelten und welche Möglichkeiten es gibt, um die Rückzahlung zu optimieren.

Bleibt dran, um herauszufinden, wie wir die Rückzahlung unseres KfW-Kredits am besten planen können und welche Strategien uns helfen, finanzielle Belastungen zu minimieren.

KfW Kredit: Ein Überblick

Der KfW Kredit spielen eine zentrale Rolle bei der Finanzierung von Investitionen in den Bereichen Bildung, Wohnen und energetische Sanierung. KfW Kredite zeichnen sich durch ihre günstigen Konditionen aus, die vielen Antragstellern zugutekommen. Wir informieren über die verschiedenen Arten von Krediten, ihre Vorteile und die allgemeinen Rückzahlungsmodalitäten.

Arten von KfW Krediten

KfW bietet unterschiedliche Kredite, die auf diverse Bedürfnisse abgestimmt sind:

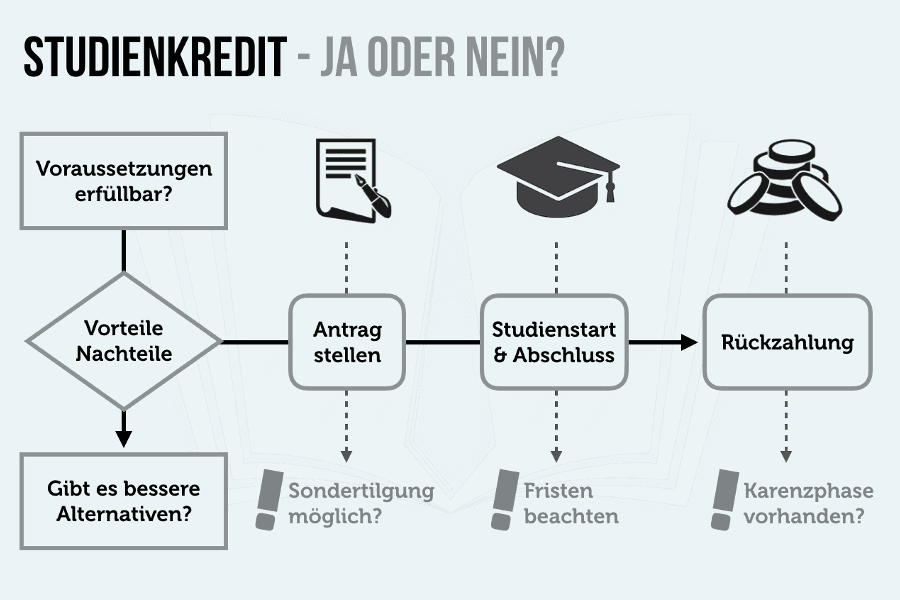

- Bildung: Kredite für Studierende zur Finanzierung von Studiengebühren und Lebenshaltungskosten.

- Wohnen: Förderprogramme zur Unterstützung des Kaufes von Immobilien oder zur Modernisierung.

- Energieeffizienz: Kredite zur Umsetzung von energetischen Sanierungsmaßnahmen, um den Energieverbrauch zu senken.

Vorteile der KfW Kredite

Die KfW Kredite bringen viele Vorteile:

- Günstige Zinsen: Zinsen liegen oft unter dem Marktniveau.

- Lange Laufzeiten: Laufzeiten bis zu 30 Jahren sind möglich.

- Tilgungszuschüsse: In bestimmten Programmen gewährt die KfW Tilgungszuschüsse, die die Rückzahlungsbelastung reduzieren.

Rückzahlungsmodalitäten

Die Rückzahlung von KfW Krediten erfolgt in der Regel monatlich. Es gibt spezifische Fristen, die eingehalten werden müssen, um zusätzliche Kosten zu vermeiden. Wir sollten die Rückzahlungspläne direkt nach der Kreditaufnahme gut planen. In der Regel gilt:

- Beginn der Rückzahlung: Die Rückzahlung startet meistens nach einer bestimmten tilgungsfreien Zeit.

- Stunden Sie Ihre Rückzahlungsbeträge: Freiwillige, außerplanmäßige Rückzahlungen sind oft möglich, was zusätzliche Flexibilität bietet.

Wenn wir diese Aspekte berücksichtigen, behalten wir den Überblick über unsere finanziellen Verpflichtungen und sichern uns gegen unvorhergesehene Ereignisse ab.

Rückzahlungsfristen

Rückzahlungsfristen sind entscheidend für die Planung unserer Finanzierungen. Bei KfW-Krediten richten sich die Fristen nach spezifischen Bedingungen, die es zu beachten gilt. Die Rückzahlung beginnt in der Regel vier bis sechs Monate nach der Auszahlung des Kredits. Dies ermöglicht uns, die ersten Monate zur Umstellung auf die Rückzahlungsverpflichtungen zu nutzen.

Laufzeit des Kredits

Die Laufzeit eines KfW-Kredits variiert je nach Kreditart. Wir betrachten üblicherweise Laufzeiten zwischen 5 und 20 Jahren. Kürzere Laufzeiten führen zu höheren monatlichen Raten, während längere Laufzeiten die monatlichen Belastungen senken, jedoch insgesamt höhere Zinsen kosten können. Wichtige Punkte sind:

- KfW-Studienkredit: Laufzeit bis 14 Jahre

- KfW-Wohneigentumsprogramm: Laufzeit bis 30 Jahre

- Energieeffizient Bauen: Laufzeit bis 20 Jahre

Kredite mit längeren Laufzeiten bieten uns in der Regel sinkende Zinsbelastungen.

Sondertilgungen

Sondertilgungen sind ein weiteres wichtiges Element der Rückzahlung. Mit Sondertilgungen können wir über die reguläre Ratenzahlung hinaus zusätzliche Beträge einbringen. So verringern wir die Gesamtlaufzeit des Kredits und zahlen weniger Zinsen. Die Möglichkeiten für Sondertilgungen sind:

- Bis zu 10% der Kreditsumme pro Jahr: erlaubte Sondertilgungen ohne Gebühr

- Flexible Einbringung: Sondertilgungen jederzeit möglich

- Verkürzung der Laufzeit: teilweise oder vollständige Tilgung

Wir sollten jedoch die Bedingungen genau prüfen, da nicht alle KfW-Programme die gleichen Optionen bieten.

Rückzahlungsmodalitäten

Die Rückzahlungsmodalitäten für KfW-Kredite sind entscheidend für eine fundierte Finanzplanung. Wichtige Aspekte sind die monatlichen Raten und die Möglichkeit von einmaligen Rückzahlungen.

Monatliche Raten

Die Rückzahlung erfolgt üblicherweise in monatlichen Raten. Diese Raten setzen sich aus Zinsen und Tilgung zusammen, wobei der genaue Betrag von der Höhe des Kredits und der gewählten Laufzeit abhängt. Die Frist zur Rückzahlung beginnt in der Regel vier bis sechs Monate nach der Auszahlung des Kredits. Ein variabler Zinssatz kann hier ebenfalls die Höhe der monatlichen Zahlung beeinflussen.

Wichtige Faktoren sind:

- Kreditbetrag: Je höher der Kredit, desto größer die Raten.

- Laufzeit: Kürzere Laufzeiten führen zu höheren Monatsraten, längere Laufzeiten senken die monatlichen Ausgaben.

- Zinssatz: Der Zinssatz hat direkten Einfluss auf die Höhe der Rate.

Eine gute Planung dieser Faktoren ist entscheidend, um die monatlichen Belastungen optimal zu steuern.

Einmalige Rückzahlungen

Einmalige Rückzahlungen bieten eine flexible Möglichkeit, den KfW-Kredit schneller zu tilgen. Diese außerordentlichen Zahlungen können die Laufzeit des Kredits verkürzen und die Zinslast reduzieren. In vielen KfW-Programmen sind Sondertilgungen vorgesehen, die jedoch an bestimmte Bedingungen geknüpft sind.

Wichtige Punkte zu berücksichtigen:

- Höhe der Sondertilgung: Über die regulären Raten hinausgehende Zahlungen sind oft in festgelegten Grenzen zulässig.

- Zeitpunkt der Zahlung: Ideal ist es, sobald finanzielle Mittel zur Verfügung stehen, eine einmalige Rückzahlung vorzunehmen.

- Absprache mit der Bank: Eine rechtzeitige Absprache kann weitere Vorteile oder Rabatte bringen.

Die Nutzung von einmaligen Rückzahlungen kann dazu beitragen, die finanziellen Belastungen insgesamt zu verringern und Zinskosten zu sparen.

Wichtige Punkte zur Rückzahlung

Die Rückzahlung von KfW-Krediten erfordert genaue Planung und Verständnis der Bedingungen. Wir konzentrieren uns hier auf essentielle Aspekte, die jeden Kreditnehmer betreffen.

Zinsen und Gebühren

Die Zinsen für KfW-Kredite liegen in der Regel zwischen 0,5 % und 2 % jährlich. Diese hängen von der Art des Kredits, der Laufzeit und dem aktuellen Zinssatz ab. Die Rückzahlungsmodalitäten beinhalten oft keine zusätzlichen Gebühren, jedoch können einige Kreditarten provisionspflichtig sein.

Zusammengefasst sind die wichtigsten Punkte:

- Zinssätze: Variabel oder fest, je nach Kreditart.

- Bearbeitungsgebühren: Können anfallen, variieren jedoch je nach Bank und Programm.

- Gesamtkosten: Wichtig, alle Zinszahlungen und Gebühren zu berücksichtigen, um die finanzielle Planung realistisch zu gestalten.

Flexible Rückzahlungsoptionen

Flexible Rückzahlungsoptionen bieten eine attraktive Möglichkeit, die Finanzlast effektiv zu reduzieren. Sondertilgungen ermöglichen es uns, über die regulären Raten hinaus zusätzliche Beträge zu bezahlen und damit die Laufzeit zu verkürzen.

Hier sind einige Aspekte, die wir berücksichtigen sollten:

- Regelmäßige Monatsraten: Werden anfangs festgelegt und können nach Bedarf angepasst werden.

- Sondertilgungen: In vielen Fällen sind Sondertilgungen nicht nur erlaubt, sondern kostenfrei.

- Außerplanmäßige Rückzahlungen: Können hierbei helfen, Zinsen zu sparen und die Kreditschuld schneller zu tilgen.

Die Wahl der Rückzahlungsoptionen sollte immer an die persönliche finanzielle Situation angepasst werden, um eine optimale Tilgung zu gewährleisten.

Fazit

Die Rückzahlung von KfW-Krediten ist ein zentraler Aspekt, den wir nicht außer Acht lassen sollten. Eine sorgfältige Planung und das Verständnis der verschiedenen Rückzahlungsoptionen helfen uns, finanzielle Belastungen zu minimieren. Wir können durch Sondertilgungen und flexible Rückzahlungsmodalitäten unsere Kredite effizienter tilgen.

Es ist entscheidend, die spezifischen Fristen und Bedingungen im Blick zu behalten. So stellen wir sicher, dass wir unsere Verpflichtungen rechtzeitig erfüllen und von den Vorteilen der KfW-Kredite optimal profitieren. Mit einer durchdachten Strategie können wir unsere finanzielle Zukunft positiv gestalten und die Vorteile dieser Fördermittel voll ausschöpfen.