Kredite sind ein wichtiger Bestandteil unseres finanziellen Lebens, aber wann Kredit abbezahlt ist eine Frage, die viele von uns beschäftigt. Ob es sich um einen Autokredit, ein Hypothekendarlehen oder einen Studienkredit handelt, das Abbezahlen kann oft komplex erscheinen. Wir alle möchten wissen, wie lange wir uns mit den monatlichen Raten belasten müssen und wann wir endlich schuldenfrei sind.

Wann Kredit Abbezahlt Werden Sollte

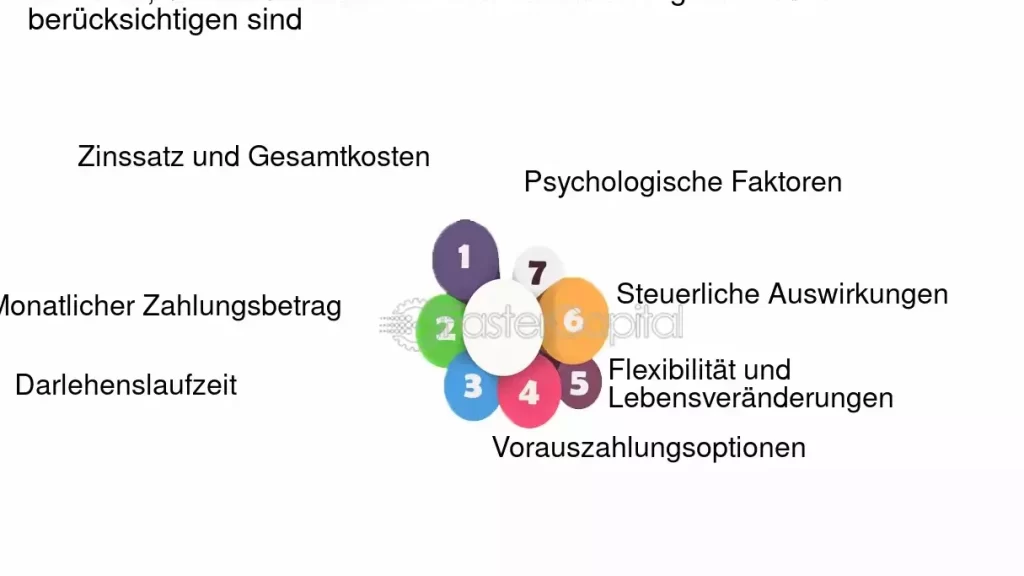

Beim Abbezahlen eines Kredits berücksichtigen wir mehrere Aspekte, um die richtige Zeitplanung zu gewährleisten. Der optimale Zeitpunkt für die Rückzahlung hängt von der Art des Kredits und den individuellen finanziellen Umständen ab. Im Folgenden stellen wir einige Schlüsselfaktoren vor, die wir beachten sollten:

- Laufzeit des Kredits: Die Kredite variieren in der Laufzeit, wodurch sich auch die Rückzahlungspläne unterscheiden. Kurzfristige Kredite erfordern oft schnellere Rückzahlungen, während langfristige Kredite mehr Flexibilität bieten.

- Zinssätze: Höhere Zinssätze treiben die Kosten in die Höhe. Wir sollten prüfen, ob es sinnvoll ist, eine Refinanzierung in Betracht zu ziehen, um niedrigere Zinssätze zu nutzen.

- Einkommenssituation: Stabile Einkünfte erlauben uns, die monatlichen Raten leichter zu bedienen. Bei Unsicherheiten im Einkommen kann eine vorzeitige Rückzahlung sinnvoll sein, um Schulden zu reduzieren.

- Zusätzliche Einnahmen: Ein Bonus oder andere unerwartete Einnahmen können zur schnelleren Abzahlung des Kredits verwendet werden. Vorzeitige Rückzahlungen können Zinskosten erheblich senken.

- Finanzielle Ziele: Wir sollten unsere langfristigen finanziellen Ziele stets im Blick haben. Beispielsweise könnte der Wunsch nach Eigenheim oder Altersvorsorge Einfluss auf die Rückzahlungsstrategie haben.

Zusammenfassend gibt es mehrere Faktoren, die uns bei der Entscheidung helfen, wann ein Kredit abbezahlt werden sollte. Eine fundierte Planung optimiert unsere finanziellen Mittel und verbessert die Stabilität.

Faktoren, Die Die Rückzahlung Beeinflussen

Die Rückzahlung eines Kredits hängt von verschiedenen Faktoren ab, die wir sorgfältig berücksichtigen müssen. Diese Aspekte beeinflussen nicht nur die Gesamtdauer, sondern auch die finanzielle Belastung während der Kreditlaufzeit.

Laufzeit Des Kredits

Die Laufzeit Des Kredits spielt eine entscheidende Rolle bei der Rückzahlung. Generell gilt: Je länger die Laufzeit, umso niedriger sind die monatlichen Raten, jedoch summieren sich die Zinsen über die Zeit. Für Kredite mit einer Laufzeit von 5 bis 15 Jahren entscheidet oft die individuelle finanzielle Situation, wie viel Zeit wir für die Rückzahlung benötigen. Eine kürzere Laufzeit erfordert höhere Raten, kann jedoch Kosten durch Zinsen sparen.

Zinssatz

Der Zinssatz hat direkten Einfluss auf die Rückzahlungskosten. Niedrigere Zinssätze reduzieren die Gesamtbelastung, während hohe Zinssätze das Gegenteil bewirken. Zinsen können zwischen 1% und 10% variieren, abhängig von der Bonität, dem Kreditgeber und dem Wirtschaftswachstum. Ein stabiler oder sinkender Zinssatz garantiert uns, dass wir weniger für den Kredit zahlen, was die Rückzahlung erleichtert.

Monatliche Raten

Die monatlichen Raten sind der praktische Ausdruck unserer Rückzahlungsverpflichtung. Diese setzen sich aus Tilgung und Zinsen zusammen. Eine höhere Tilgung verringert die Laufzeit, während niedrigere Raten oft zu einer längeren Rückzahlungsdauer führen. Das monatliche Budget entscheidet, wie viel wir für die Raten einplanen können. Wenn Rücklagen vorhanden sind, können wir zusätzliche Zahlungen leisten und somit die Kreditlaufzeit verkürzen.

Indem wir die genannten Faktoren berücksichtigen, optimieren wir unsere Rückzahlungsstrategie und adoptiert eine fundierte Entscheidungsfindung, die auf unseren finanziellen Zielen basiert.

Vorteile Einer Frühen Rückzahlung

Eine frühe Rückzahlung eines Kredits bringt mehrere Vorteile mit sich, die sich unmittelbar auf unsere finanziellen Entscheidungen und langfristige Ziele auswirken. Im Folgenden betrachten wir einige der herausragendsten Aspekte.

Zinsersparnis

Frühe Rückzahlungen können zu erheblichen Zinsersparnissen führen. Wenn wir einen Kredit vorzeitig tilgen, reduzieren wir die gesamte Laufzeit und somit auch die Zinskosten. Beispielsweise zeigt eine Berechnung, dass wir bei einem Kredit von 20.000 Euro mit einem Zinssatz von 4 % und einer Laufzeit von zehn Jahren durch eine Rückzahlung nach fünf Jahren etwa 2.000 Euro an Zinsen einsparen. Niedrigere Zinsen führen zu einer geringeren finanziellen Belastung.

Wir sollten auch bedenken, dass nicht alle Kreditverträge gleich sind. Einige Kreditgeber erheben Vorfälligkeitsentschädigungen, wenn wir den Kredit früher abbezahlen. In diesen Fällen müssen wir abwägen, ob die Zinsersparnis die potenziellen Gebühren überwiegt.

Schuldenfreiheit

Ein zentraler Vorteil der frühen Rückzahlung ist die schnellere Erreichung der Schuldenfreiheit. Schulden befreien uns von finanziellen Belastungen und bieten uns die Möglichkeit, unseren finanziellen Horizont neu zu gestalten. Durch die Reduzierung oder Eliminierung unserer Schulden eröffnen sich nachhaltig positive Perspektiven für Investitionen oder große Anschaffungen.

Darüber hinaus bedeutet weniger Schulden oft auch weniger Stress. Viele Menschen erleben eine spürbare Entlastung, sobald sie ihre Kredite abbezahlen. Die emotionale und finanzielle Freiheit einer schuldenfreien Situation ist für uns oft unbezahlbar.

Insgesamt zeigen die Aspekte der Zinsersparnis und der Schuldenfreiheit, wie eine frühe Rückzahlung nicht nur unsere Finanzlage verbessert, sondern auch unsere Lebensqualität steigert.

Risiken Einer Frühen Rückzahlung

Eine vorzeitige Rückzahlung kann zwar Vorteile bieten, beinhaltet jedoch auch Risiken, die wir beachten sollten. Dazu zählt insbesondere die Vorfälligkeitsentschädigung.

Vorfälligkeitsentschädigung

Die Vorfälligkeitsentschädigung kann eine erhebliche finanzielle Belastung darstellen. Diese Gebühr entsteht, wenn wir einen Kredit vor Ablauf der vereinbarten Laufzeit zurückzahlen. Banken nutzen diese Entschädigung, um entgangene Zinsen auszugleichen. In Deutschland kann die Höhe dieser Gebühr je nach Kreditvertrag und Restlaufzeit stark variieren. Typischerweise liegt sie zwischen 0,5 % und 3 % des zurückzuzahlenden Betrags. Vor einer Entscheidung zur vorzeitigen Rückzahlung lohnt sich ein Blick in die Vertragsbedingungen und eine Kalkulation der entgangenen Zinsen.

Liquiditätsengpass

Ein Liquiditätsengpass kann ebenfalls ein Risiko darstellen, das mit einer frühen Rückzahlung verbunden ist. Wenn wir einen größeren Betrag zur Ablösung des Kredits verwenden, kann dies die kurzfristige finanzielle Flexibilität erheblich einschränken. Daher ist es wichtig, unseren aktuellen Finanzstatus und die zukünftigen Ausgaben gut zu planen. Ausgaben wie unerwartete Rechnungen oder wichtige Anschaffungen können schnell zu einer finanziellen Belastung werden. Eine sorgfältige Planung hilft, mögliche Engpässe zu vermeiden.

Fazit

Die Rückzahlung eines Kredits ist ein entscheidender Schritt auf dem Weg zur finanziellen Freiheit. Wir sollten die verschiedenen Faktoren im Blick behalten die unsere Rückzahlungsstrategie beeinflussen. Eine frühe Tilgung kann große Vorteile bringen doch auch Risiken birgt die wir nicht ignorieren dürfen.

Letztlich liegt es an uns die richtige Balance zwischen kurzfristiger finanzieller Flexibilität und langfristigen Zielen zu finden. Durch sorgfältige Planung und fundierte Entscheidungen können wir unseren Weg zur Schuldenfreiheit erfolgreich gestalten.