Wenn wir über Kredite nachdenken, stellen sich viele von uns die Frage: Wann kann man einen Kredit aufnehmen? Diese Entscheidung ist oft mit Unsicherheiten verbunden. Ob für den Kauf eines Hauses ein neues Auto oder eine unerwartete Ausgabe – der richtige Zeitpunkt für einen Kredit kann entscheidend sein.

In diesem Artikel beleuchten wir die wichtigsten Faktoren, die Einfluss darauf haben, wann es sinnvoll ist, einen Kredit aufzunehmen. Wir zeigen auf, welche Voraussetzungen erfüllt sein sollten und welche finanziellen Überlegungen dabei eine Rolle spielen. Zudem geben wir hilfreiche Tipps und Tricks an die Hand, um den Prozess zu erleichtern und mögliche Fallstricke zu vermeiden.

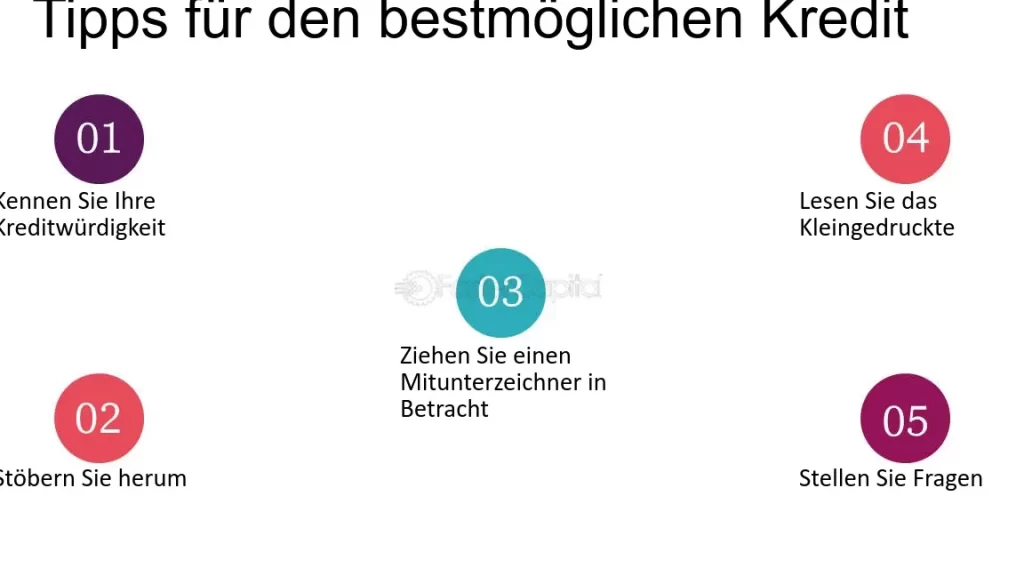

Wann Kann Man Einen Kredit Aufnehmen?

Einen Kredit aufzunehmen, kann in bestimmten Situationen sinnvoll sein. Wichtige Faktoren beeinflussen den optimalen Zeitpunkt für einen Kreditantrag. Wir betrachten hier einige dieser Aspekte.

- Finanzielle Stabilität: Bevor wir einen Kredit aufnehmen, prüfen wir unsere finanzielle Situation. Ein regelmäßiges Einkommen und ein stabiler Job erhöhen die Chancen auf eine günstige Kreditvergabe.

- Kreditbedarf: Der Grund für den Kreditantrag spielt eine entscheidende Rolle. Ob es sich um eine Immobilienfinanzierung, Autokauf oder andere Anschaffungen handelt, der Zweck sollte klar definiert sein.

- Zinsen und Angebote: Es ist ratsam, die aktuellen Zinssätze zu vergleichen. Niedrige Zinsen können erhebliche Einsparungen bei den Gesamtkosten des Kredits mit sich bringen.

- Bonität: Unsere Bonität beeinflusst maßgeblich die Konditionen eines Kredits. Eine gute Bonität führt oft zu besseren Zinsen und flexibleren Rückzahlungsbedingungen.

- Laufzeit des Kredits: Die Dauer der Rückzahlung hat Auswirkungen auf die monatlichen Raten und die Gesamtzinskosten. Kürzere Laufzeiten führen meist zu höheren Raten, senken jedoch die Gesamtkosten.

- Notwendigkeit von Sicherheiten: In einigen Fällen verlangen Banken Sicherheiten wie Immobilien oder Bürgschaften zur Absicherung des Kredits.

- Persönliche Lebenssituation: Änderungen im Leben wie Heiratspläne oder Familienzuwachs können ebenfalls den Bedarf an einem Kredit verändern.

Ein sorgfältiger Überblick über diese Punkte ermöglicht uns eine fundierte Entscheidung über den richtigen Zeitpunkt für einen Kreditantrag und hilft uns dabei, potenzielle Probleme frühzeitig zu erkennen und zu vermeiden.

Voraussetzungen Für Einen Kredit

Um einen Kredit zu erhalten, sind bestimmte Voraussetzungen erforderlich. Diese Bedingungen beeinflussen die Entscheidung der Banken und Kreditgeber.

Bonität Und Kreditwürdigkeit

Die Bonität ist entscheidend für die Genehmigung eines Kredits. Sie beschreibt unsere Fähigkeit, Schulden zurückzuzahlen. Eine gute Bonität resultiert oft aus:

Kreditgeber prüfen diese Faktoren sorgfältig. Sie nutzen sie, um das Risiko einer Kreditvergabe einzuschätzen. Je besser unsere Bonität, desto günstiger sind meist die Konditionen.

Einkommen Und Beschäftigungsverhältnis

Ein stabiles Einkommen ist ebenfalls eine wichtige Voraussetzung. Banken bevorzugen ein regelmäßiges Gehalt aus einem unbefristeten Arbeitsverhältnis. Die Höhe des Einkommens spielt eine zentrale Rolle bei der Berechnung des maximal möglichen Kredits. Wichtige Punkte sind:

All diese Faktoren stärken unser Anliegen um einen Kredit und erhöhen die Wahrscheinlichkeit einer positiven Rückmeldung vom Kreditgeber.

Arten Von Krediten

Es gibt verschiedene Kreditarten, die auf unterschiedliche Bedürfnisse zugeschnitten sind. Wir betrachten hier einige der gängigsten Arten von Krediten.

Konsumkredite

Konsumkredite dienen der Finanzierung persönlicher Anschaffungen. Sie beinhalten oft kleinere Beträge mit einer flexiblen Laufzeit. Diese Kredite verwenden wir häufig für Urlaubsreisen, Möbel oder Elektronikgeräte. Banken verlangen in der Regel keine Sicherheiten, aber eine gute Bonität ist entscheidend für die Genehmigung. Die Zinsen variieren je nach Anbieter und Kreditwürdigkeit. Wichtig ist auch, dass wir uns über die monatlichen Raten im Klaren sind.

Baukredite

Baukredite unterstützen den Erwerb oder den Bau von Immobilien. Diese Kredite bieten wir für hohe Beträge an, da Immobilien oft teuer sind und lange Laufzeiten haben können. Der Zinssatz liegt meist unter dem von Konsumkrediten aufgrund der langfristigen Sicherheiten durch die Immobilie selbst. Bei diesen Krediten prüfen Banken ausführlich unsere finanzielle Situation sowie das geplante Projekt, um das Risiko zu bewerten. Oft benötigen wir einen Eigenkapitalanteil von mindestens 20 %.

Autokredite

Autokredite sind speziell für den Kauf eines Fahrzeugs gedacht. Die Beträge liegen normalerweise zwischen 5.000 und 50.000 Euro, abhängig vom Fahrzeugtyp und -wert. Diese Kreditart hat meist feste Laufzeiten von 36 bis 84 Monaten und bietet attraktive Zinssätze wegen des direkten Verhältnisses zum finanzierten Auto als Sicherheit. Viele Händler arbeiten mit Banken zusammen und bieten spezielle Konditionen direkt beim Kauf an, was sehr praktisch sein kann.

Jede dieser Kreditarten hat ihre eigenen Besonderheiten und Bedingungen, weshalb es wichtig ist, sich vorher gut zu informieren und verschiedene Angebote zu vergleichen.

Wichtige Überlegungen Vor Der Kreditaufnahme

Bei der Kreditaufnahme spielen verschiedene Faktoren eine entscheidende Rolle. Wir müssen sorgfältig abwägen, bevor wir uns für einen Kredit entscheiden.

Zinsen Und Gebühren

Die Zinsen und Gebühren sind zentrale Aspekte, die bei einem Kreditantrag zu berücksichtigen sind. Hohe Zinsen können die Gesamtkosten eines Kredits erheblich steigern. Außerdem variieren die Zinssätze je nach Kreditart und Anbieter. Es ist wichtig, mehrere Angebote einzuholen und zu vergleichen, um den besten Zinssatz zu finden.

Beispiele für Gebühren, die anfallen können:

- Bearbeitungsgebühren

- Kontoführungsgebühren

- Vorfälligkeitsentschädigungen

Wir sollten auch beachten, ob es zusätzliche Kosten gibt, die in den Vertrag integriert sind.

Laufzeit Und Rückzahlungsplan

Die Laufzeit eines Kredits beeinflusst nicht nur die monatlichen Raten, sondern auch die Gesamtzinsbelastung. Eine kürzere Laufzeit führt oft zu höheren Raten aber niedrigeren Gesamtkosten. Hingegen wird eine längere Laufzeit geringere Monatsraten ermöglichen, jedoch höhere Zinskosten mit sich bringen.

Ein klarer Rückzahlungsplan ist unerlässlich. Wir müssen sicherstellen, dass unsere finanzielle Situation es erlaubt, regelmäßig zurückzuzahlen. Punkte zur Berücksichtigung im Rückzahlungsplan:

- Monatliche Rate

- Fälligkeitstermine

- Flexibilität bei Zahlungen (z.B. Sondertilgungen)

Letztlich hilft ein durchdachter Plan dabei, finanzielle Engpässe zu vermeiden und sorgt für einen reibungslosen Ablauf während der gesamten Kreditlaufzeit.

Fazit

Die Entscheidung einen Kredit aufzunehmen ist nie leicht. Wir sollten die verschiedenen Faktoren sorgfältig abwägen und uns gut informieren. Eine solide finanzielle Grundlage und das Verständnis der eigenen Bonität sind entscheidend für den Erfolg unseres Vorhabens.

Es ist wichtig dass wir unsere individuellen Bedürfnisse und Lebenssituationen berücksichtigen. Ein Vergleich von Angeboten kann uns helfen die besten Konditionen zu finden. So können wir nicht nur Geld sparen sondern auch sicherstellen dass unser Kredit optimal auf unsere finanziellen Ziele abgestimmt ist.

Letztlich bedeutet eine wohlüberlegte Kreditaufnahme nicht nur finanzielle Freiheit sondern auch Sicherheit für unsere Zukunft.