Kredite sind für viele von uns ein wichtiger Bestandteil der finanziellen Planung. Doch wann ist mein Kredit abbezahlt? Diese Frage beschäftigt nicht nur Kreditnehmer, sondern auch all jene, die über eine Finanzierung nachdenken. Wir alle wollen wissen, wann wir endlich finanziell frei sind und keine monatlichen Raten mehr zahlen müssen.

Überblick Über Kredite

Kredite spielen eine entscheidende Rolle in der finanziellen Planung. Sie ermöglichen es uns, größere Anschaffungen zu tätigen, als es durch unsere verfügbaren Mittel allein möglich wäre. Dabei unterscheiden wir zwischen verschiedenen Kreditarten, welche jeweils eigene Bedingungen und Konditionen haben.

Konsumentenkredite, Baukredite und Autokredite sind die gängigsten Formen. Konsumentenkredite bieten Flexibilität für persönliche Ausgaben. Baukredite können uns helfen, Träume vom Eigenheim zu verwirklichen, während Autokredite den Erwerb eines Fahrzeugs erleichtern. Jeder Kredit hat spezifische Rückzahlungsmodalitäten.

Die Rückzahlungsdauer variiert je nach Kreditart und -betrag. Kredite können von kurzzeitig bis hin zu langfristig reichen, oft zwischen 1 und 30 Jahren. Während dieser Zeit zahlen wir manchmal monatliche Raten, die aus Zinsen und Tilgung bestehen.

Es ist wichtig, den effektiven Jahreszins (APR) zu verstehen, der die tatsächlichen Kosten des Kredits angibt. So vergleichen wir Angebote effektiv und vermeiden unerwartete finanzielle Belastungen. Zudem beeinflusst unsere Bonität die Kreditvergabe, da sie die Wahrscheinlichkeit angibt, ob wir den Kredit zurückzahlen können.

Zusammengefasst bieten Kredite nicht nur finanzielle Mittel, sie erfordern auch fundierte Entscheidungen. Eine sorgfältige Planung und das Verständnis der Vertragsbedingungen sind unerlässlich.

Faktoren, Die Die Kreditlaufzeit Beeinflussen

Die Kreditlaufzeit hängt von mehreren wichtigen Faktoren ab, die wir im Folgenden genauer betrachten.

Zinssatz

Der Zinssatz beeinflusst direkt unsere monatlichen Raten und die Gesamtkosten des Kredits. Höhere Zinssätze führen zu höheren Zahlungen, weshalb es sinnvoll ist, Angebote zu vergleichen. Beispielsweise kann ein Unterschied von nur 1 % beim Zinssatz die Gesamtzinslast um mehrere Tausend Euro erhöhen. Kreditsuche wird leichter, wenn wir Aktionen und Rabatte in Betracht ziehen. Sind die Zinssätze niedrig, verkürzt sich in der Regel die Laufzeit des Kredits.

Kreditsumme

Die Kreditsumme spielt ebenfalls eine entscheidende Rolle. Größere Beträge erfordern höhere Rückzahlungen, oft auch auf eine längere Laufzeit verteilt. Wenn wir beispielsweise 10.000 Euro aufnehmen, ist unser Rückzahlungsbetrag anders als bei einem Kredit von 50.000 Euro. Zudem beeinflusst der Verwendungszweck der Kreditsumme die Konditionen. Während Baukredite oft niedrigere Zinsen bieten, können Konsumentenkredite teurer sein.

Laufzeit

Die Laufzeit selbst ist ein wesentlicher Faktor. Kürzere Laufzeiten führen zu höheren monatlichen Raten, während längere Laufzeiten die monatliche Belastung senken. Jedoch verlängert sich dadurch die Gesamtzahl der Zinsen, die wir insgesamt zahlen müssen. Ein Kredit über 20 Jahre kann trotz niedriger Raten wesentlich teurer sein als ein Kredit über 10 Jahre. Wer also sparen möchte, sollte eine realistische Laufzeit in Betracht ziehen und sie mit der eigenen finanziellen Situation abgleichen.

Berechnung Der Restschuld

Die Berechnung der Restschuld ist entscheidend für die Übersicht über unsere finanziellen Verpflichtungen. Durch präzise Berechnungen können wir den Zeitpunkt ermitteln, zu dem unser Kredit vollständig abbezahlt ist.

Annuitätenkredite

Bei Annuitätenkrediten zahlen wir gleichbleibende Raten über die gesamte Laufzeit des Kredits. Diese Raten umfassen sowohl Zinsen als auch Tilgung. Zu Beginn der Laufzeit besteht ein höherer Anteil der Rate aus Zinsen, während die Tilgung im Laufe der Zeit steigt. Die Restschuld verringert sich jedoch über die Monate hinweg.

- Die monatliche Rate setzt sich zusammen aus:

- Zinsen basierend auf der Restschuld

- Tilgung, die mit jedem Monat steigt

Eine Formel zur Berechnung der Restschuld lautet:

[

text{Restschuld} = text{Ursprüngliche Kreditsumme} – text{Betrag der bisherigen Tilgungen}

]

Ratendarlehen

Ratendarlehen sind durch abnehmende Raten charakterisiert. Zu Beginn zahlen wir eine höhere Rate, die im Laufe der Zeit abnimmt. Dies führt zu einer schnelleren Tilgung der Restschuld und damit niedrigeren Zinskosten insgesamt.

- Die Berechnung der Restschuld erfolgt ebenfalls hier durch:

- Abzug des zurückgezahlten Betrags von der ursprünglichen Kreditsumme

- Berücksichtigung der Zinszahlungen, die auf die Restschuld anfallen

Hier gilt ebenfalls die Formel für die Restschuld, angepasst an die spezifischen Tilgungsbeträge, die im Laufe der Zeit variieren.

Diese detaillierten Informationen zur Restschuld von Annuitätenkrediten und Ratendarlehen unterstützen uns bei der Planung und Übersicht unserer finanziellen Ziele.

Methoden Zur Kreditüberprüfung

Bei der Überprüfung eines Kredites gibt es verschiedene effektive Methoden, um den Überblick über unsere finanziellen Verpflichtungen zu behalten und zu verstehen, wann der Kredit abbezahlt ist.

Online-Rechner

Online-Rechner bieten eine einfache Möglichkeit, um die Rückzahlungspläne zu überprüfen. Viele Kreditinstitute und Finanzwebsites stellen diese Tools kostenlos zur Verfügung. Mithilfe dieser Rechner können wir die monatlichen Raten, Zinsen und die insgesamt zu zahlende Summe schnell ermitteln. Einige nützliche Funktionen sind:

Mit diesen Informationen wird es einfacher, verschiedene Kreditangebote zu vergleichen und die beste Entscheidung zu treffen.

Kreditverträge Analysieren

Die sorgfältige Analyse von Kreditverträgen ist entscheidend, um alle Bedingungen und Gebühren zu verstehen. Bei der Durchsicht sollten wir auf folgende Punkte achten:

Eine gründliche Analyse hilft, versteckte Kosten zu identifizieren und Sicherheiten zu erkennen, die wir bei der Kreditvergabe haben.

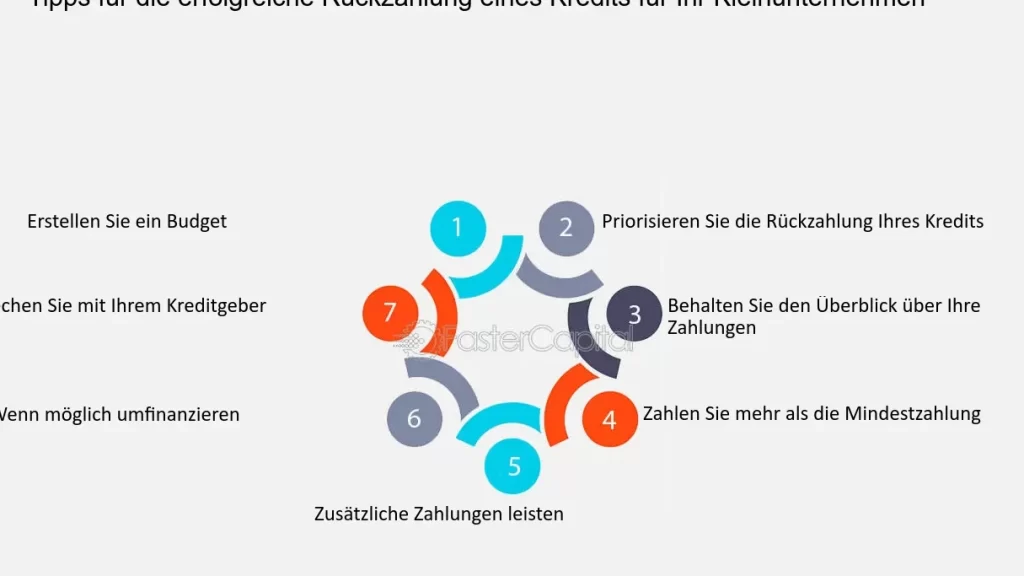

Tipps Zum Vorzeitigen Abbezahlen

Vorzeitiges Abbezahlen kann langfristig Kosten sparen. Hier sind einige Tipps, die dabei helfen können:

- Sondertilgungen nutzen: Viele Kreditverträge erlauben Sondertilgungen ohne zusätzliche Gebühren. Wir können diese Möglichkeit nutzen, um die Restschuld schneller zu reduzieren.

- Zusätzliche Zahlungen leisten: Wenn monatliche Ausgaben es zulassen, sollten wir extra Zahlungen leisten. Schon kleine Beträge wie 50 Euro pro Monat tragen zur schnelleren Tilgung bei und verringern die Zinsbelastung.

- Zinssätze vergleichen: Wer einen Kredit mit niedrigeren Zinssätzen findet, kann gegebenenfalls eine Umschuldung in Betracht ziehen. Die Einsparungen bei den Zinskosten sind oft erheblich.

- Budgetieren: Ein klares Budget hilft, die finanziellen Mittel für dieTilgung freizulegen. Wir können unnötige Ausgaben identifizieren und diese Mittel stattdessen für die Kreditrückzahlung nutzen.

- Kredite zusammenfassen: Bei mehreren laufenden Krediten kann eine Zusammenfassung vorteilhaft sein. Diese Maßnahme vereinfacht nicht nur die Verwaltung von Zahlungen, sondern kann auch zu einem günstigeren Zinssatz führen.

Diese Tipps helfen dabei, den Kredit effizienter abzubezahlen und die finanzielle Freiheit schneller zu erreichen.

Fazit

Die Frage, wann unser Kredit abbezahlt ist, ist entscheidend für unsere finanzielle Planung. Es ist wichtig, alle Faktoren zu berücksichtigen, die die Rückzahlungsdauer beeinflussen. Indem wir die richtigen Informationen nutzen und unsere Optionen sorgfältig abwägen, können wir unsere Kredite effizient verwalten.

Mit der richtigen Strategie und einem klaren Verständnis der Kreditbedingungen können wir nicht nur unsere monatlichen Raten optimieren, sondern auch die Gesamtkosten reduzieren. Tipps wie Sondertilgungen oder Umschuldungen helfen uns, schneller zur finanziellen Unabhängigkeit zu gelangen. Letztlich liegt es an uns, unsere finanzielle Zukunft aktiv zu gestalten und die Kontrolle über unsere Kredite zu übernehmen.