Hast du dich schon mal gefragt, wann es sinnvoll ist, einen Kredit aufzunehmen? In der heutigen Welt, in der finanzielle Flexibilität oft entscheidend ist, kann ein Kredit eine wertvolle Unterstützung sein. Doch nicht jeder Kredit ist gleich und nicht jede Situation erfordert eine Kreditaufnahme.

Wann Ist Es Sinnvoll Einen Kredit Aufnehmen?

Die Aufnahme eines Kredits kann in bestimmten Situationen sinnvoll sein. Wir schauen uns die wichtigsten Gründe an, die eine Kreditaufnahme rechtfertigen.

- Finanzielle Engpässe überbrücken: Kredite unterstützen uns, wenn unerwartete Ausgaben auftreten, wie zum Beispiel medizinische Kosten oder Reparaturen am Auto.

- Investitionen tätigen: Für größere Anschaffungen, etwa den Erwerb eines Hauses oder den Kauf eines Fahrzeugs, bietet ein Kredit die nötige finanzielle Basis.

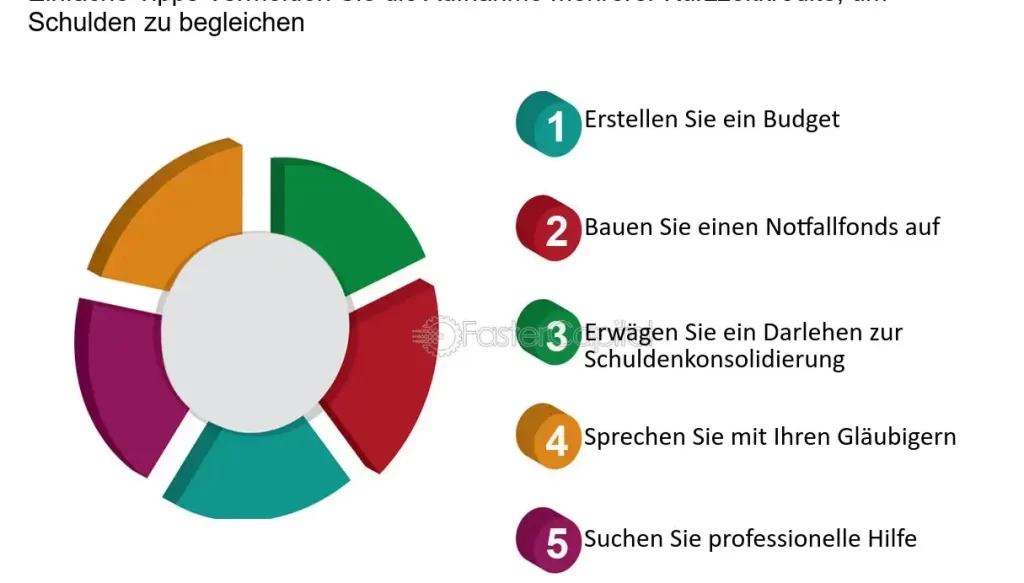

- Schulden konsolidieren: Die Zusammenlegung mehrerer Kredite in einen kann Zinskosten senken und die monatlichen Ratenzahlungen vereinfachen.

Ein Kredit kann auch sinnvoll sein, wenn wir von attraktiven Zinsen profitieren können. Zinsen unterhalb der Inflationsrate bieten einen Anreiz, Kapital aufzunehmen, anstatt eigene Rücklagen zu nutzen.

Es ist wichtig, die Rückzahlungsfähigkeit sicherzustellen. Wir müssen realistisch einschätzen, ob die monatlichen Raten in unser Budget passen. Ein finanzieller Puffer kann helfen, unvorhergesehene Schwierigkeiten zu vermeiden.

Fragen zur Zweckmäßigkeit eines Kredits sind zentral. Wofür wollen wir das Geld? Stellt die Investition einen langfristigen Wert dar? Kredite können bei richtiger Anwendung vorteilhaft sein, jedoch nur, wenn wir uns der Risiken bewusst sind.

Arten Von Krediten

Kredite gibt es in verschiedenen Formen, und jede Kreditart hat spezielle Merkmale sowie Einsatzmöglichkeiten. Wir erläutern hier die gängigsten Arten von Krediten, damit wir uns besser im Kreditdschungel orientieren können.

Ratenkredite

Ratenkredite sind eine beliebte Wahl für größere Anschaffungen. Sie bieten eine feste Laufzeit und gleichbleibende monatliche Raten. Usus ist, dass die Kreditnehmer den Betrag in mehreren, planbaren Zahlungen zurückzahlen. Oft kommen Ratenkredite bei der Finanzierung von Möbeln, Reisen oder Renovierungen zum Einsatz. Die Zinssätze sind in der Regel niedriger als bei Dispokrediten. Daher ist es ratsam, einen Ratenkredit für kurzfristige finanzielle Engpässe in Betracht zu ziehen.

Immobilienkredite

Immobilienkredite sind speziell für den Kauf oder die Renovierung von Immobilien konzipiert. Hierbei handelt es sich meist um langfristige Finanzierungen mit niedrigeren Immobilienzinsen. Die Kreditnehmer müssen oft eine Eigenkapitalquote von etwa 20-30% einbringen. Immobilienkredite bieten Sicherheit, da eine Immobilie als Sicherheit dient. Sie sind besonders attraktiv für Käufer, die in qualitativ hochwertige Objekte investieren möchten. Zudem prüfen Banken die Bonität der Antragsteller sehr genau.

Autokredite

Autokredite helfen uns, Fahrzeuge zu finanzieren und dessen Kosten zu strecken. Die Verwendung des Autos dient in der Regel als Sicherheit für den Kredit. Daher sind die Zinsen für Autokredite meist geringer als für Ratenkredite. Wir können diese Kredite oft über Banken oder Autohersteller aufnehmen. Die Rückzahlung erfolgt in gleichbleibenden Raten, die auf die Laufzeit von 3 bis 7 Jahren gestreckt werden können. Diese Art von Kredit ist ideal für alle, die ein neues oder gebrauchtes Auto benötigen, ohne ihr Erspartes aufbrauchen zu müssen.

Gründe Für Einen Kredit

Die Entscheidung, einen Kredit aufzunehmen, hängt oft von spezifischen Anliegen ab. Wir betrachten verschiedene Gründe, die eine Kreditaufnahme sinnvoll machen können.

Große Anschaffungen

Bei größeren Anschaffungen, wie einem neuen Auto oder einer Immobilie, spielt häufig der Kredit eine zentrale Rolle. Ein Kredit ermöglicht es uns, solche Investitionen sofort zu tätigen, ohne unsere Ersparnisse zu belasten. Lebenslange Verpflichtungen erfordern häufig eine langfristige Finanzierung. Daher entscheiden sich viele für Ratenkredite oder Immobilienkredite, die die Rückzahlung in festen monatlichen Raten erlauben.

Unerwartete Ausgaben

Unerwartete Ausgaben können jeden von uns treffen, wie zum Beispiel medizinische Notfälle oder dringende Reparaturen. Ein Kredit kann uns helfen, solche finanziellen Engpässe schnell zu überbrücken. In solchen Fällen kann es ratsam sein, einen kurzfristigen Kredit aufzunehmen, um liquide zu bleiben. Der schnelle Zugang zu Geldmitteln ermöglicht es uns, dringende Zahlungen zu leisten, ohne in eine finanzielle Schieflage zu geraten.

Finanzielle Investitionen

Eine Kreditaufnahme kann auch eine sinnvolle Maßnahme zur Finanzierung von Investitionen sein, wie zum Beispiel in Bildung oder Geschäftsideen. Kredite für Bildungszwecke erhöhen oft die Chancen auf ein höheres Einkommen und Karrierechancen. Außerdem kann ein Unternehmenskredit dazu beitragen, innovative Ideen zu realisieren. In beiden Fällen denken wir daran, die möglichen Renditen einer Investition abzuwägen, um sicherzustellen, dass die Rückzahlung des Kredits machbar bleibt.

Risiken Bei Der Kreditaufnahme

Die Aufnahme eines Kredits birgt gewisse Risiken, die wir nicht ignorieren dürfen. Eine sorgfältige Abwägung der möglichen Gefahren ist entscheidend, um finanzielle Probleme zu vermeiden.

Verschuldungsgefahr

Die Verschuldungsgefahr stellt ein zentrales Risiko dar, wenn wir einen Kredit aufnehmen. Schnell kann der Überblick über die monatlichen Verpflichtungen verloren gehen. Ein hoher Kreditbetrag kann zu einer finanziellen Belastung werden. Insbesondere, wenn unerwartete Ausgaben auftreten, kann dies kritisch werden. So genügt ein alleiniger Kredit nicht immer, um unsere finanzielle Sicherheit zu gewährleisten. Daher ist es wichtig, die persönliche Zahlungsfähigkeit realistisch zu beurteilen.

Zinsänderungen

Zinsänderungen sind ebenfalls ein erhebliches Risiko. Schwankende Zinssätze können die Rückzahlungsbeträge signifikant beeinflussen. Ein variabler Zinssatz kann beispielsweise zu unvorhersehbaren Erhöhungen der monatlichen Raten führen. Auch eine Zinserhöhung, die über einen langen Zeitraum nicht vorhersehbar ist, kann zu finanziellen Engpässen führen. Besonders wichtig ist hier, dass wir uns über die Art des Kredits informieren und erkennen, wie zukünftige Zinsänderungen unsere Zahlungen betreffen könnten.

Bonitätsbewertung

Die Bonitätsbewertung spielt eine entscheidende Rolle bei der Kreditaufnahme. Unsere Kreditwürdigkeit beeinflusst sowohl die Höhe als auch die Bedingungen des Kredits. Eine schlechte Bonität kann uns nicht nur höhere Zinsen kosten, sondern auch die Genehmigung des Kredits gefährden. In vielen Fällen verlangen Kreditgeber Sicherheiten oder zusätzliche Nachweise, wenn die Bonität niedrig ist. Deshalb ist es sinnvoll, regelmäßig unsere Kreditwürdigkeit zu prüfen und gegebenenfalls Maßnahmen zur Verbesserung zu ergreifen.

Tipps Zur Kreditaufnahme

Die Kreditaufnahme erfordert sorgfältige Überlegungen und Informationen. Für uns ist es wichtig, einige Tipps zu beachten, um eine fundierte Entscheidung zu treffen.

Vergleich Von Angeboten

Beim Vergleich von Kreditangeboten ist es entscheidend, verschiedene Faktoren zu berücksichtigen. Wir sollten folgende Punkte beachten:

- Zinssätze: Achten wir auf die Höhe der Zinssätze, die maßgeblich die Gesamtkosten beeinflussen.

- Laufzeiten: Prüfen wir die unterschiedlichen Laufzeiten, denn sie beeinflussen die monatlichen Raten und die Gesamtbelastung.

- Zusatzgebühren: Berücksichtigen wir eventuell anfallende Gebühren, die den effektiven Jahreszins erhöhen können.

- Flexibilität: Informieren wir uns über Sondertilgungsrechte und Kündigungsfristen, die uns entgegenkommen können.

Ein günstiger Zinssatz macht einen Kredit nicht automatisch attraktiv. Wir denken daran, die Gesamtbedingungen zu prüfen und nicht nur auf den Zinssatz zu schauen.

Vertragsbedingungen Prüfen

Das Überprüfen der Vertragsbedingungen ist ein wesentlicher Schritt, um Stolpersteine zu vermeiden. Wir sollten auf folgende Aspekte achten:

- Rückzahlungsmodalitäten: Verstehen wir die Regeln zur Rückzahlung, einschließlich der Zahlungsmöglichkeiten und der Folgen bei verspäteten Zahlungen.

- Konditionen für vorzeitige Rückführung: Prüfen wir, ob zusätzliche Kosten anfallen, sollten wir den Kredit vorzeitig tilgen wollen.

- Widerrufsrecht: Informieren wir uns über unser Recht, den Vertrag innerhalb einer bestimmten Frist zu widerrufen.

- Zinsanpassung: Achten wir bei variablen Zinssätzen auf die Bedingungen für zukünftige Anpassungen.

Indem wir die Vertragsdetails genau anschauen, treffen wir besser informierte Entscheidungen und schützen uns vor unerwarteten finanziellen Belastungen.

Fazit

Die Entscheidung zur Kreditaufnahme sollte gut überlegt sein. Wir müssen die eigenen finanziellen Möglichkeiten realistisch einschätzen und die verschiedenen Kreditarten verstehen. Kredite können uns in vielen Situationen unterstützen doch ist es wichtig, die Risiken im Blick zu behalten.

Ein sorgfältiger Vergleich der Angebote und die Prüfung der Vertragsbedingungen helfen uns, die richtige Wahl zu treffen. Wenn wir die Vor- und Nachteile abwägen und verantwortungsbewusst handeln, können wir die Vorteile eines Kredits optimal nutzen. So stellen wir sicher, dass wir nicht nur kurzfristige Lösungen finden, sondern auch langfristig finanziell stabil bleiben.