Viele von uns haben schon einmal einen Kredit aufgenommen, sei es für ein Auto, eine Wohnung oder andere wichtige Anschaffungen. Doch die Frage bleibt oft im Raum: wann habe ich meinen Kredit abbezahlt? Diese Frage ist entscheidend, denn sie beeinflusst unsere finanzielle Planung und unser Leben.

In diesem Artikel gehen wir gemeinsam der Sache auf den Grund. Wir beleuchten die verschiedenen Faktoren, die die Laufzeit eines Kredits bestimmen, und zeigen, wie ihr eure Rückzahlung effizient planen könnt. Außerdem geben wir euch wertvolle Tipps, um schneller schuldenfrei zu werden.

Wann Habe Ich Meinen Kredit Abbezahlt?

Die Rückzahlung eines Kredits hängt von mehreren Faktoren ab. Zuerst berücksichtigen wir die Kreditlaufzeit. Kredite mit kürzeren Laufzeiten, wie beispielsweise 5 Jahre, führen schneller zur vollständigen Tilgung als Kredite mit einer Laufzeit von 20 Jahren. Dann spielen auch die monatlichen Raten eine entscheidende Rolle. Höhere Raten reduzieren die Gesamtlaufzeit und damit die Zinszahlungen.

Ein weiterer entscheidender Aspekt ist der Zinssatz. Ein niedriger Zinssatz verringert die Gesamtschuld und ermöglicht eine schnellere Rückzahlung. Wenn wir unseren Kredit nach dem Tilgungsplan zurückzahlen, sind wir schneller schuldenfrei. Beispielsweise können wir bei einem Betrag von 10.000 Euro und einem Zinssatz von 3 % in fünf Jahren abbezahlen, wenn wir monatlich 200 Euro zahlen.

Zusätzlich können Sondertilgungen die Rückzahlung beschleunigen. Sondertilgungen ermöglichen es uns, zusätzlich zu den regulären Raten einen Teil der Restschuld zu begleichen. Das reduziert die gesamte Laufzeit erheblich. Wir sollten daher unsere finanziellen Möglichkeiten regelmäßig überprüfen und gegebenenfalls Anpassungen vornehmen.

Die Übersicht der Kreditabzahlung zeigt, dass verschiedene Strategien helfen, den Kredit schneller abzuzahlen. Hier eine einfache Tabelle zur Veranschaulichung:

| Kreditbetrag | Zinssatz | Laufzeit (Jahre) | Monatliche Rate | Gesamtzahlung |

|---|---|---|---|---|

| 10.000 Euro | 3 % | 5 | 200 Euro | 12.000 Euro |

| 15.000 Euro | 4 % | 10 | 150 Euro | 18.000 Euro |

| 20.000 Euro | 5 % | 15 | 140 Euro | 25.200 Euro |

Indem wir uns diese Punkte bewusst machen, optimieren wir unsere Kreditplanung. Eine frühzeitige Planung ist entscheidend, um den Überblick zu behalten. Daher lohnt es sich, regelmäßig unsere Finanzen zu analysieren und gegebenenfalls Anpassungen vorzunehmen.

Faktoren, Die Die Kreditlaufzeit Beeinflussen

Die Kreditlaufzeit hängt von mehreren Faktoren ab. Diese Aspekte beeinflussen maßgeblich, wann wir unseren Kredit abbezahlt haben.

Zinssatz

Der Zinssatz spielt eine entscheidende Rolle bei der Kreditlaufzeit. Niedrigere Zinssätze reduzieren die gesamten Zinszahlungen, wodurch wir schneller tilgen können. Wenn der Zinssatz also bei 2 % statt 5 % liegt, sparen wir viel Geld. Ein Beispiel: Bei einem Kredit von 10.000 Euro und einer Laufzeit von 5 Jahren mit 5 % Zinssatz zahlen wir insgesamt etwa 1.300 Euro Zinsen. Bei 2 % fallen lediglich rund 400 Euro Zinsen an.

Kreditsumme

Die Kreditsumme beeinflusst ebenfalls unsere Rückzahlung. Größere Kredite führen zu höheren monatlichen Raten, was die Laufzeit verlängert. Bei einem Kredit über 20.000 Euro wird die Last spürbarer als bei 5.000 Euro. Wenn wir 20.000 Euro über fünf Jahre mit 4 % Zinssatz abbezahlen, beträgt die monatliche Rate etwa 370 Euro. Bei nur 5.000 Euro liegt die Rate bei etwa 90 Euro.

Tilgungsrate

Die Tilgungsrate bestimmt, wie schnell wir abbezahlen. Höhere Tilgungsraten verkürzen die Laufzeit deutlich. Wenn die Tilgungsrate 2 % statt 1 % beträgt, verringert sich die Laufzeit erheblich. Ein Beispiel: Bei einem Kredit von 15.000 Euro und einer Tilgungsrate von 1 % dauert die Rückzahlung 15 Jahre. Bei 2 % beläuft sich die Laufzeit nur auf 8 Jahre. Wir sollten unsere Möglichkeiten zur Anpassung der Tilgungsrate regelmäßig überprüfen.

Möglichkeiten Zur Vorzeitigen Ablösung

Die vorzeitige Ablösung eines Kredits kann eine kluge finanzielle Entscheidung sein. Verschiedene Optionen helfen, die Rückzahlung zu beschleunigen und Zinskosten zu minimieren.

Vorfälligkeitsentschädigung

Eine Vorfälligkeitsentschädigung entsteht, wenn wir einen Kredit vor Ablauf der Laufzeit tilgen. Banken verlangen diese Gebühr, um entgangene Zinsen auszugleichen. Die Höhe der Entschädigung variiert je nach Kreditsumme, Restlaufzeit und Zinssatz. Oftmals gilt, dass die Zahlung dieser Gebühr sinnvoll ist, wenn die Zinsersparnis die Entschädigung übersteigt. Vorab informieren wir uns über unsere Kreditbedingungen, da einige Banken eine kostenlose Sondertilgung erlauben.

Alternativen zur Sondertilgung

Es gibt Alternativen zur Sondertilgung, die ebenfalls helfen, den Kredit schneller abzubauen. Dazu zählen:

Diese Optionen erfordern sorgfältige Planung, aber sie können signifikant zur schnelleren Tilgung des Kredits beitragen.

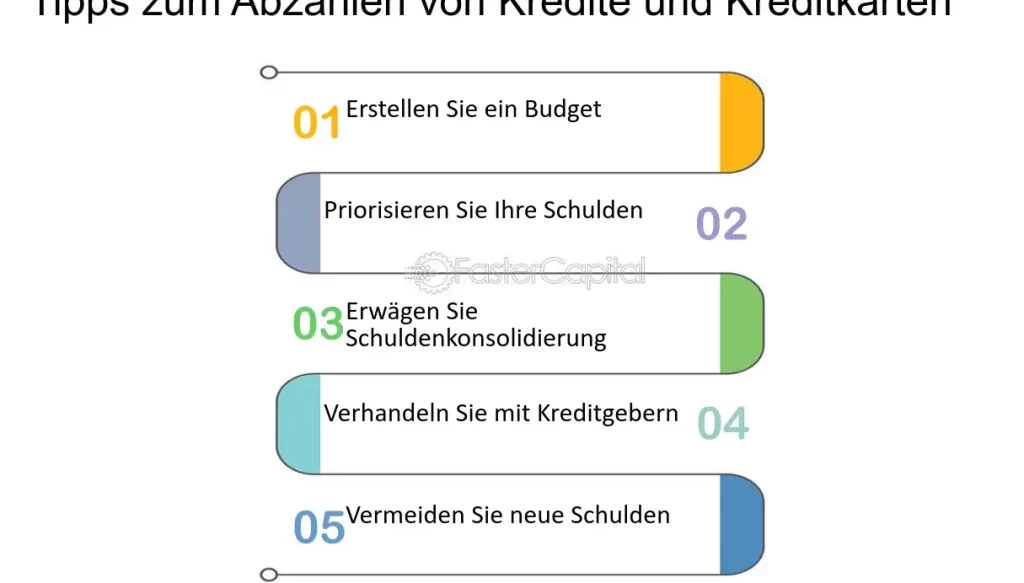

Tipps Zur Kredittilgung

Wir geben hier wertvolle Hinweise zur Kredittilgung, um die Rückzahlung effektiver zu gestalten. Eine durchdachte Planung und gezielte Maßnahmen helfen, den Kredit schneller abzubezahlen.

Budgetplanung

Budgetplanung spielt eine zentrale Rolle in der effektiven Tilgung eines Kredits. Eine klare Übersicht über Einnahmen und Ausgaben hilft, monatliche Raten zuverlässig zu bedienen. Dazu gehören:

- Einnahmequellen: Identifiziere alle regelmäßigen Einkünfte, um den finanziellen Spielraum zu kennen.

- Ausgaben: Erfasse alle monatlichen Ausgaben, um Einsparpotenziale zu entdecken.

- Tilgungsbetrag: Lege einen festen Betrag für die Tilgung fest, der auch in schwierigen Zeiten beibehalten werden kann.

Diese Schritte ermöglichen uns, unsere finanzielle Situation realistisch einzuschätzen, was durch regelmäßige Überprüfungen angepasst werden sollte.

Automatisierte Zahlungen

Automatisierte Zahlungen können den Rückzahlungsprozess erheblich erleichtern. Sie stellen sicher, dass wir niemals versäumen, eine Rate zu zahlen. Folgende Vorteile bieten sich:

- Zeitersparnis: Automatische Zahlungen reduzieren den Aufwand, jede Rate manuell zu überweisen.

- Vermeidung von Versäumnissen: So umgehen wir Mahngebühren und mögliche negative Auswirkungen auf die Bonität.

- Planungssicherheit: Wir wissen, wann die Zahlungen erfolgen, was die Budgetierung vereinfacht.

Durch die Wahl eines zuverlässigen Kontos für automatisierte Zahlungen wahren wir außerdem die Übersicht über unsere Finanzen.

Fazit

Die Frage, wann wir unseren Kredit abbezahlt haben, hängt von vielen Faktoren ab. Indem wir die Kreditlaufzeit die Höhe der Raten und den Zinssatz berücksichtigen können wir gezielt an unserer Rückzahlungsstrategie arbeiten.

Durch die Nutzung von Sondertilgungen und die Anpassung der Tilgungsrate können wir die Laufzeit erheblich verkürzen. Ein klarer Überblick über unsere Finanzen und eine durchdachte Budgetplanung sind essenziell um die Rückzahlung effektiv zu gestalten.

Mit den richtigen Maßnahmen und einer proaktiven Herangehensweise können wir nicht nur Zinskosten sparen sondern auch schneller schuldenfrei werden.