Wenn wir über die Finanzierung von Träumen sprechen, stellt sich oft die Frage: wann bekommt man einen Kredit? Ob für ein neues Auto, eine Wohnung oder eine wichtige Investition – Kredite sind ein wesentlicher Bestandteil unserer finanziellen Planung. Doch nicht jeder erhält einfach so einen Kredit. Die Voraussetzungen und Kriterien können verwirrend sein.

Wann Bekommen Man Einen Kredit

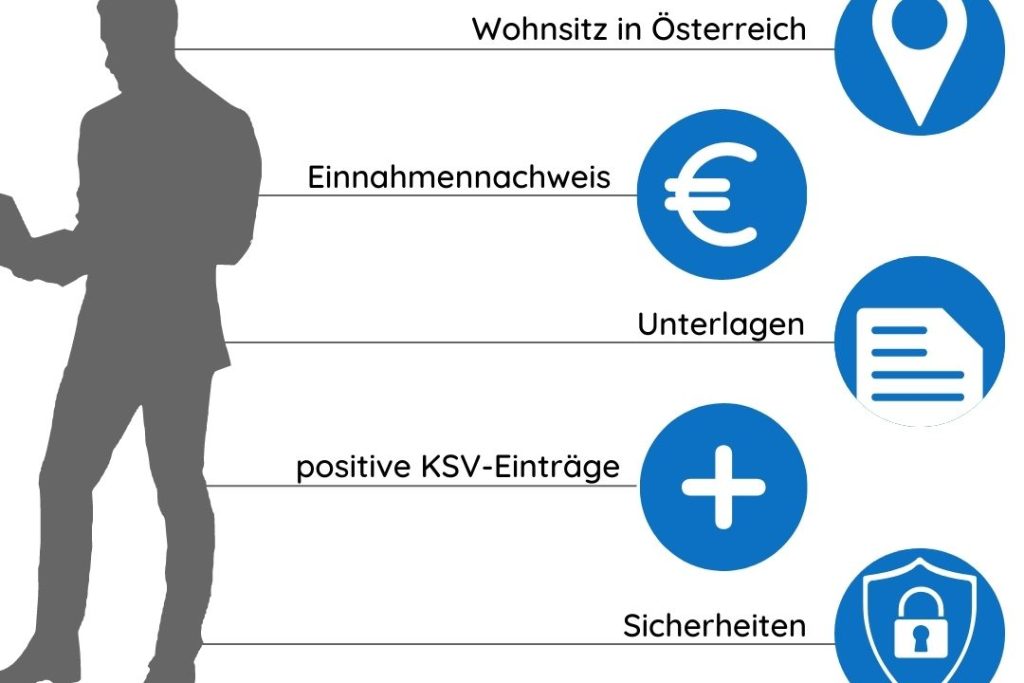

Kredite erhalten wir unter bestimmten Voraussetzungen. Die wichtigsten Kriterien umfassen unsere Bonität, das Einkommen und die Art des Kredits. Banken prüfen unsere Kreditwürdigkeit durch eine Schufa-Abfrage. Eine positive Schufa-Auskunft erhöht die Chancen auf eine Kreditzusage erheblich.

Zudem ist unser regelmäßiges Einkommen entscheidend. Ein sicheres Arbeitsverhältnis oder ein festes monatliches Gehalt gelten als starke Argumente für die Kreditvergabe. Selbstständige oder Freiberufler müssen häufig zusätzlich ihre Einnahmen über einen längeren Zeitraum nachweisen.

Je nach Art des Kredits variieren die Anforderungen. Bei Immobilienkrediten verlangen Banken oft eine höhere Eigenkapitalquote im Vergleich zu Konsumkrediten. Wir sollten uns auch bewusst sein, dass zusätzliche Sicherheiten wie Bürgschaften hilfreich sein können.

Letztendlich spielen auch der Verwendungszweck und der Betrag eine Rolle. Kleinere Beträge werden schneller genehmigt, während größere Summen mehr Dokumentation erfordern können.

Zusammenfassend lässt sich sagen: Die Kombination aus guter Bonität, stabilem Einkommen und klarer Verwendung entscheiden maßgeblich darüber, wann man einen Kredit bekommt.

Voraussetzungen Für Einen Kredit

Um einen Kredit zu erhalten, stellen Banken bestimmte Anforderungen auf. Diese Bedingungen sind entscheidend für die Genehmigung und hängen von verschiedenen Faktoren ab.

Bonität Prüfen

Die Bonität ist ein zentrales Kriterium bei der Kreditanfrage. Banken führen eine Schufa-Abfrage durch, um die Kreditwürdigkeit zu bewerten. Eine positive Schufa-Auskunft verbessert deutlich die Chancen auf eine Kreditzusage. Wir sollten uns bewusst sein, dass auch andere Faktoren wie bestehende Verbindlichkeiten oder frühere Zahlungsausfälle in die Bonitätsprüfung einfließen. Ein guter Bonitätsstatus zeigt den Banken unsere Zahlungsfähigkeit und -bereitschaft.

Einkommensnachweis Erbringen

Der Einkommensnachweis spielt ebenfalls eine wichtige Rolle bei der Kreditvergabe. In der Regel verlangen Banken aktuelle Gehaltsabrechnungen oder Steuerbescheide als Nachweis über unser Einkommen. Festangestellte müssen oft die letzten drei Abrechnungen vorlegen, während Selbstständige umfangreichere Nachweise ihrer Einnahmen erbringen sollten, wie beispielsweise betriebliche Jahresabschlüsse oder Gewinn- und Verlustrechnungen. Ein stabiles Einkommen erhöht nicht nur die Erfolgschancen für einen Kredit, sondern beeinflusst auch dessen Höhe und Konditionen maßgeblich.

Kreditarten Und Ihre Bedingungen

Kredite gibt es in verschiedenen Formen, und jede Art hat spezifische Bedingungen. Diese Unterschiede beeinflussen die Anforderungen und den Genehmigungsprozess.

Ratenkredit

Ratenkredite sind häufige Finanzierungsinstrumente für persönliche Anschaffungen. Bei einem Ratenkredit erhalten wir eine bestimmte Summe, die wir in festgelegten monatlichen Raten zurückzahlen. Die Laufzeiten liegen meist zwischen 12 und 84 Monaten. Banken prüfen unsere Bonität durch Einkommensnachweise sowie Schufa-Auskunft. Ein stabiler Arbeitsvertrag erhöht die Erfolgschancen erheblich.

Wichtige Merkmale eines Ratenkredits:

- Feste Zinssätze: Die Zinsen bleiben während der gesamten Laufzeit konstant.

- Flexibilität: Wir können oft Sondertilgungen leisten oder den Kredit vorzeitig zurückzahlen.

- Niedrige Beträge: Kleinere Kreditsummen werden schneller genehmigt als größere.

Immobilienkredit

Immobilienkredite sind speziell für den Kauf von Immobilien konzipiert. Diese Kredite erfordern in der Regel einen höheren Eigenkapitalanteil, oft mindestens 20%. Der Verwendungszweck ist klar definiert, was die Kreditvergabe vereinfacht. Auch hier spielt unsere Bonität eine zentrale Rolle.

Hauptmerkmale eines Immobilienkredits:

- Darlehensbeträge: Oft mehrere Hunderttausend Euro, abhängig vom Objektwert.

- Lange Laufzeiten: Üblich sind 15 bis 30 Jahre.

- Hypothekenzinsen: In vielen Fällen niedriger als bei anderen Kreditarten.

Autokredit

Autokredite dienen dem Erwerb eines Fahrzeugs und bieten spezielle Konditionen für Käufer von Neuwagen oder Gebrauchtwagen. Diese Kredite haben kürzere Laufzeiten von etwa 24 bis 72 Monaten und oftmals niedrigere Zinssätze aufgrund des geringeren Risikos für Banken.

Besonderheiten eines Autokredits:

- Zweckgebundenheit: Das Fahrzeug dient als Sicherheit für den Kredit.

- Schnelle Genehmigung: Häufig erfolgt die Prüfung innerhalb weniger Stunden.

- Restwertfinanzierung: Einige Anbieter ermöglichen es uns, nur den Wertverlust des Autos zu finanzieren.

Diese unterschiedlichen Kreditarten bieten uns zahlreiche Möglichkeiten zur Finanzierung persönlicher Vorhaben, wobei stets unsere individuelle Situation berücksichtigt wird.

Die Bedeutung Der Schufa

Die Schufa spielt eine zentrale Rolle bei der Kreditvergabe in Deutschland. Eine positive Schufa-Auskunft erhöht die Chancen auf einen Kredit erheblich. Banken nutzen diese Informationen, um die Bonität eines Antragstellers zu bewerten. Dabei fließen verschiedene Faktoren in die Bewertung ein.

Ein guter Schufa-Score signalisiert den Banken, dass wir kreditwürdig sind. Ein Score von 95 bis 100 Punkten gilt als hervorragend und führt meist zu attraktiven Kreditkonditionen. Wenn unser Score hingegen unter 80 Punkte liegt, sinken die Chancen auf eine Kreditzusage.

Gerade für Selbstständige kann es herausfordernd sein, einen positiven Schufa-Score vorzuweisen. Banken verlangen oft zusätzliche Nachweise über Einnahmen und Ausgaben. Zudem ist es wichtig, alle bestehenden Verbindlichkeiten im Blick zu behalten. Auf diese Weise vermeiden wir unnötige Belastungen und sichern uns bessere Konditionen.

Wir sollten auch bedenken, dass nicht nur negative Einträge relevant sind. Schnelle Reaktionen auf Probleme stärken unsere Bonität ebenfalls. Wer zum Beispiel proaktiv mit Gläubigern kommuniziert oder Ratenzahlungen anpasst, zeigt Verantwortung.

Insgesamt beeinflusst die Schufa maßgeblich unsere Finanzierungsmöglichkeiten. Eine gute Vorbereitung und das regelmäßige Überprüfen des eigenen Scores helfen dabei, einen Kredit erfolgreich zu beantragen.

Der Kreditantrag Prozess

Der Kreditantrag Prozess umfasst mehrere Schritte, die entscheidend für die Genehmigung sind. Zunächst erfolgt die Vorbereitung des Antrags, bei der wir alle erforderlichen Dokumente zusammenstellen. Dazu gehören Gehaltsabrechnungen, Kontoauszüge und Informationen zu bestehenden Verbindlichkeiten.

Ein wichtiger Schritt ist die Prüfung der Bonität. Banken analysieren unsere Kreditwürdigkeit anhand von Faktoren wie Einkommen, Ausgaben und Schufa-Score. Eine positive Schufa-Auskunft verbessert unsere Chancen erheblich, da sie zeigt, dass wir unseren finanziellen Verpflichtungen nachkommen.

Im nächsten Schritt müssen wir den Antrag einreichen. Viele Banken bieten Online-Anträge an, was den Prozess beschleunigt. Während dieser Phase können Rückfragen seitens der Bank auftreten; es ist wichtig, schnell auf diese zu reagieren.

Nach dem Antrag folgt die Kreditentscheidung. In der Regel dauert dies einige Tage bis Wochen. Wir erhalten eine schriftliche Mitteilung über das Ergebnis; bei einer Zusage werden auch die Konditionen des Kredits aufgeführt.

Bei einer Zusage müssen wir einen Vertrag unterzeichnen. Hierbei sollten wir alle Bedingungen sorgfältig durchlesen und klären, wenn etwas unklar ist. Wir sind verpflichtet, uns an diese Vereinbarungen zu halten.

Abschließend erfolgt die Auszahlung des Kredits. Das Geld wird in der Regel direkt auf unser Konto überwiesen oder als Scheck ausgestellt. Nun können wir das Darlehen gemäß dem vereinbarten Zweck nutzen.

Zusammengefasst besteht der Kreditantrag Prozess aus Vorbereitung, Bonitätsprüfung, Antragstellung, Entscheidungsphase sowie Vertragsunterzeichnung und Auszahlung. Jeder Schritt spielt eine wichtige Rolle für den Erfolg unseres Vorhabens zur Kreditaufnahme.

Fazit

Die Entscheidung für einen Kredit ist eine bedeutende finanzielle Angelegenheit. Es ist wichtig zu verstehen, dass unsere Bonität und unser Einkommen entscheidend sind. Eine positive Schufa kann den Weg zur Kreditvergabe erheblich erleichtern.

Wir sollten uns gut vorbereiten und alle notwendigen Unterlagen bereithalten. Ein klarer Verwendungszweck und die Wahl der richtigen Kreditart spielen ebenfalls eine große Rolle. Letztendlich hilft uns eine informierte Herangehensweise dabei, die besten Konditionen zu erhalten und unsere finanziellen Ziele erfolgreich zu erreichen.