Hast du schon mal darüber nachgedacht, wie viel du zahlen musst, wenn du deinen Kredit vorzeitig ablösen möchtest? Die Vorfälligkeitsentschädigung kann oft eine große Überraschung sein und wir sollten uns damit beschäftigen, wie hoch diese Kosten tatsächlich sein können.

In diesem Artikel beleuchten wir die wichtigsten Aspekte der Vorfälligkeitsentschädigung bei Krediten und klären, welche Faktoren den Betrag beeinflussen. Wir geben dir wertvolle Tipps, wie du diese Gebühren möglicherweise umgehen kannst und was du beachten solltest, bevor du eine Entscheidung triffst. Es ist wichtig, gut informiert zu sein, um finanzielle Nachteile zu vermeiden. Lass uns gemeinsam herausfinden, was du über die Vorfälligkeitsentschädigung wissen musst und wie du deine Kreditkosten optimieren kannst.

Was Ist Eine Vorfälligkeitsentschädigung?

Eine Vorfälligkeitsentschädigung bezeichnet die Gebühr, die Banken erheben, wenn ein Kredit vor Ablauf der vereinbarten Laufzeit zurückgezahlt wird. Diese Entschädigung soll der Bank helfen, Zinsen auszugleichen, die sie durch die vorzeitige Rückzahlung verliert.

Häufig wird die Entschädigung fällig, wenn Kreditnehmer ihre Finanzierung aus verschiedenen Gründen beenden möchten, wie etwa bei einem Immobilienverkauf oder einer Umschuldung. Dies führt oft zu finanziellen Fragen.

Faktoren, die die Höhe der Vorfälligkeitsentschädigung beeinflussen, sind unter anderem:

- Restlaufzeit des Kredits: Längere Laufzeiten können zu höheren Entschädigungen führen.

- Höhe des ausgezahlten Betrags: Größere Kreditbeträge bedeuten meist auch höhere Gebühren.

- Aktuelle Marktzinsen: Sinkende Zinsen können die Entschädigung erhöhen, weil die Bank von den neuen, niedrigeren Zinsen betroffen ist.

Ob wir wirklich darauf achten sollten, hängt stark von unserer individuellen finanziellen Situation ab. Bei einem Kreditübertrag ist eine gründliche Vertragsprüfung unerlässlich, um unangenehme Überraschungen zu vermeiden.

Faktoren, Die Die Höhe Der Vorfälligkeitsentschädigung Beeinflussen

Die Höhe der Vorfälligkeitsentschädigung hängt von mehreren Faktoren ab. Diese Faktoren bestimmen, wie viel ein Kreditnehmer bei vorzeitiger Rückzahlung eines Kredits zahlen muss.

Zinssatz

Der Zinssatz hat einen großen Einfluss auf die Vorfälligkeitsentschädigung. Höhere Zinssätze bedeuten in der Regel höhere Entschädigungen. Banken kalkulieren die Verluste durch entgangene Zinsen. Wenn der aktuelle Marktzins unter dem Zinssatz des Kredits liegt, steigt die Vorfälligkeitsentschädigung. In diesem Fall macht es einen Unterschied, ob es sich um einen Festzins- oder variablen Kredit handelt.

Kreditlaufzeit

Die Kreditlaufzeit spielt ebenfalls eine entscheidende Rolle. Länger laufende Kredite führen häufig zu höheren Entschädigungsbeträgen. Wenn der Kredit noch viele Jahre bis zur Fälligkeit hat, sind die entgangenen Zinsen höher, was die Vorfälligkeitsentschädigung erhöht. Ein kürzerer Zeitraum verringert diesen Betrag. Zusätzlich ist es wichtig, den Zeitpunkt der Rückzahlung zu beachten, da dieser ebenfalls Auswirkungen hat.

Restschuld

Die Restschuld beim vorzeitigen Ablösen des Kredits hat ebenso Einfluss. Eine hohe Restschuld führt in der Regel zu einer höheren Vorfälligkeitsentschädigung. Je mehr Kapital noch zu zahlen ist, desto mehr Zinsen wird die Bank verlieren. Außerdem beeinflussen Rückzahlungsarten, wie Annuitäten oder Tilgungspläne, die Höhe der Restschuld. Diese spielen eine wichtige Rolle bei der Berechnung der Entschädigung, die ein Kreditnehmer zahlen muss.

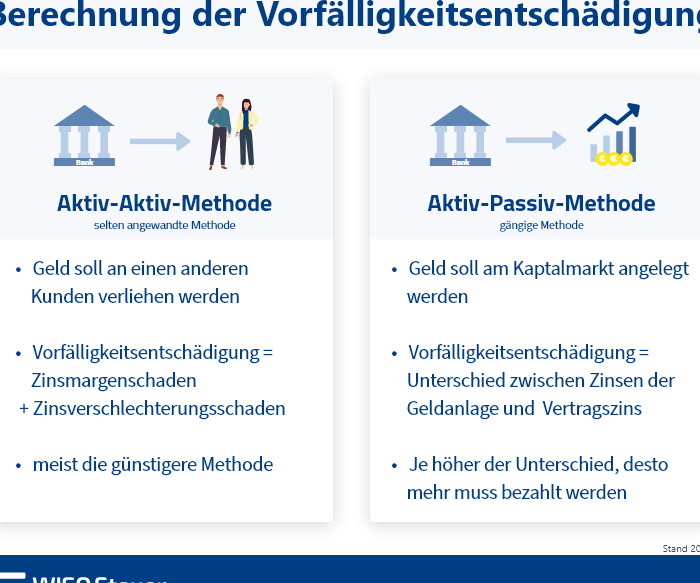

Berechnung Der Vorfälligkeitsentschädigung

Die Berechnung der Vorfälligkeitsentschädigung erfolgt auf Basis mehrerer Faktoren. Dabei berücksichtigt die Bank die Höhe des Restkredits, die noch verbleibende Laufzeit und den aktuellen Zinssatz. Verstehen wir die Formel und deren Anwendung, werden wir die Kosten genauer einschätzen können.

Formel Zur Berechnung

Die gängige Formel zur Berechnung der Vorfälligkeitsentschädigung lautet:

Vorfälligkeitsentschädigung = Restschuld × (aktueller Zinssatz – Vertragszinssatz) × (Restlaufzeit in Jahren / 12)

Hierbei:

- Restschuld: der noch offene Betrag des Kredits

- aktueller Zinssatz: der geltende Marktzinssatz

- Vertragszinssatz: der Zinssatz, der im Kreditvertrag festgelegt wurde

- Restlaufzeit: die Zeit in Jahren bis zur regulären Rückzahlung des Kredits

Diese Formel hilft uns, den finanziellen Einfluss eines vorzeitigen Kreditabschlusses besser zu verstehen.

Beispielrechnung

Nehmen wir an, wir haben einen Kredit mit folgenden Angaben:

- Restschuld: 10.000 Euro

- aktueller Zinssatz: 3%

- Vertragszinssatz: 5%

- Restlaufzeit: 2 Jahre

Die Berechnung erfolgt dann so:

- Differenz der Zinssätze: 5% – 3% = 2%

- Umrechnung in Dezimalform: 2% = 0.02

- Einsetzen in die Formel:

Vorfälligkeitsentschädigung = 10.000 € × 0.02 × (2 / 12)

Das ergibt eine Vorfälligkeitsentschädigung von:

Vorfälligkeitsentschädigung = 10.000 € × 0.02 × 0.1667 = 33,33 €

Diese Beispielrechnung zeigt, dass wir mit klaren Zahlen die Vorfälligkeitsentschädigung kalkulieren können. Indem wir die entsprechenden Werte einsetzen, ist eine präzise Einschätzung möglich.

Möglichkeiten Zur Minimierung Der Vorfälligkeitsentschädigung

Die Minimierung der Vorfälligkeitsentschädigung erfordert strategische Überlegungen und gezielte Schritte. Wir schauen uns verschiedene Möglichkeiten an, die nicht nur nützlich sind, sondern oft auch die Gesamtkosten signifikant reduzieren können.

Verhandlungen Mit Der Bank

Verhandlungen mit der Bank stellen einen effektiven Ansatz dar. Wir sollten die folgenden Punkte beachten:

- Vertragsprüfung: Wir analysieren den Kreditvertrag auf spezifische Klauseln, die eine Reduzierung der Entschädigung ermöglichen.

- Zinssatz fragen: Wir fragen nach aktuellen Zinssätzen, die möglicherweise günstiger sind, und nutzen diese Informationen bei den Verhandlungen.

- Freundliche Ansprache: Eine offene und freundliche Kommunikation kann oft zu einem besseren Ergebnis führen.

Manchmal sind Banken bereit, eine niedrigere Vorfälligkeitsentschädigung anzubieten, besonders bei treuen Kunden oder bei kommenden Neugeschäften.

Alternative Finanzierungsmodelle

Alternative Finanzierungsmodelle bieten zusätzliche Optionen, um die Vorfälligkeitsentschädigung zu umgehen. Dazu gehören:

- Umschuldung: Wir prüfen die Möglichkeit der Umschuldung, um von günstigeren Konditionen zu profitieren.

- Ratenkredite: Ratenkredite mit kürzeren Laufzeiten können geringere Entschädigungen haben, wenn ein schnellerer Ausgleich gewünscht ist.

- Zinsänderungsklauseln: Wir suchen nach Verträgen mit integrierten Zinsänderungsklauseln, die mehr Flexibilität bieten.

Durch die Wahl der passenden Finanzierungsmodelle können wir die finanziellen Belastungen deutlich senken und die Vorfälligkeitsentschädigung minimieren.

Fazit

Die Vorfälligkeitsentschädigung kann eine erhebliche finanzielle Belastung darstellen. Wir haben die wichtigsten Faktoren beleuchtet, die die Höhe dieser Gebühren beeinflussen. Ein gutes Verständnis der Berechnungsmethoden ist entscheidend, um die Kosten realistisch einschätzen zu können.

Mit strategischen Überlegungen und Verhandlungen mit der Bank können wir die Vorfälligkeitsentschädigung möglicherweise reduzieren. Auch die Wahl des richtigen Finanzierungsmodells spielt eine wichtige Rolle. Indem wir informiert und proaktiv handeln, können wir unsere finanziellen Entscheidungen optimieren und unangenehme Überraschungen vermeiden.