Es kann frustrierend sein, wenn ein Kredit abgelehnt wird. Wir haben alle schon einmal von jemandem gehört, der in dieser Situation war. Was tun, wenn der Traum vom Eigenheim oder einem neuen Auto plötzlich in weite Ferne rückt? Die Gründe für eine Ablehnung können vielfältig sein, von einer schlechten Bonität bis hin zu unzureichenden Einkommensnachweisen.

Gründe Für Die Ablehnung Des Kredits

Wir untersuchen jetzt die häufigsten Gründe, warum Banken Kredite ablehnen. Eine Kreditablehnung kann frustrierend sein und hat oft spezifische Ursachen, die wir klar erläutern.

Schlechte Bonität

Schlechte Bonität führt oft zur Ablehnung eines Kredits. Die Bonität misst unsere Kreditwürdigkeit und beruht auf Faktoren wie der Zahlungsmoral und bestehenden Schulden. Ein negativer Eintrag in der Schufa, etwa durch verspätete Zahlungen, beeinflusst die Bonität negativ. Banken ziehen niedrige Bonitätswerte in Betracht, um das Risiko eines Zahlungsausfalls zu minimieren. Wenn die Bonität unter dem geforderten Wert liegt, bleibt die Kreditanfrage in der Regel ohne Erfolg.

Fehlende Sicherheiten

Fehlende Sicherheiten können ebenfalls zur Ablehnung eines Kredits führen. Banken verlangen oft Sicherheiten, um sich gegen potenziellen Verlust abzusichern. Wer beispielsweise einen Autokredit aufnehmen möchte, muss häufig das Fahrzeug selbst als Sicherheit angeben. Das Fehlen solcher Sicherheiten verringert die Erfolgsaussichten, da Banken preferieren, Kredite an Antragsteller mit soliden Sicherheiten zu vergeben.

Unzureichendes Einkommen

Unzureichendes Einkommen ist ein weiterer häufiger Grund für eine Kreditablehnung. Die Bank prüft stets das monatliche Einkommen, um sicherzustellen, dass wir die Rückzahlungen leisten können. Wenn das Einkommen nicht ausreichend ist, um die monatlichen Raten neben den laufenden Ausgaben zu decken, sieht die Bank das Risiko als zu hoch an. Ein gesichertes Einkommen ist daher oft eine Grundvoraussetzung für die Genehmigung eines Kredits.

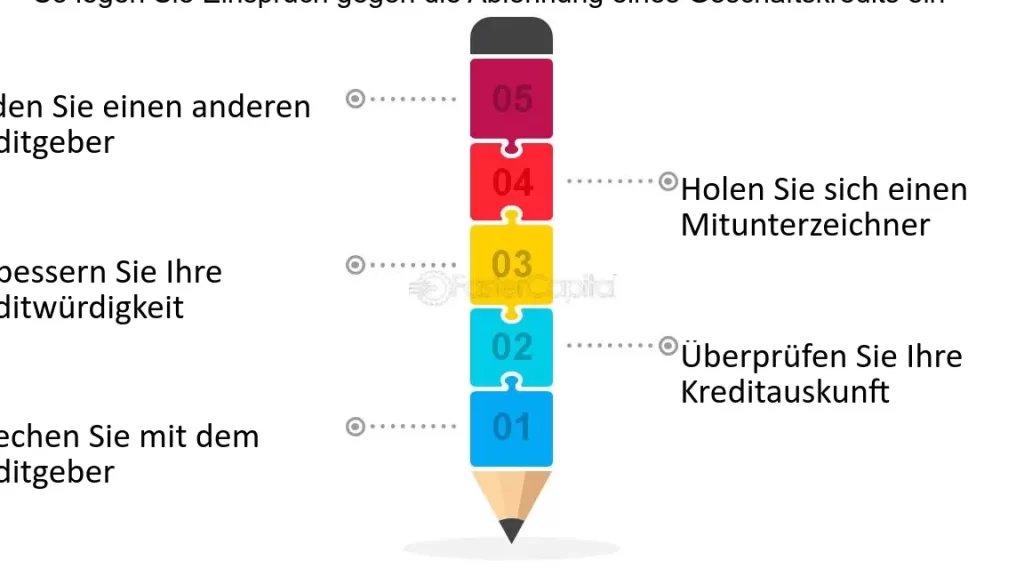

Schritte Nach Der Ablehnung

Nach einer Kreditablehnung ist es wichtig, rasch zu handeln und die nächsten Schritte zu planen. Wir können die Situation analysieren und gezielt Maßnahmen ergreifen.

Überprüfung Der Kreditunterlagen

Wir sollten zuerst unsere Kreditunterlagen genau überprüfen. Fehlerhafte Angaben, wie etwa falsche Einkommensnachweise oder ungenaue persönliche Daten, können zur Ablehnung führen. Deshalb ist es sinnvoll, folgende Punkte zu klären:

- Einkommensnachweise: Sind alle Dokumente aktuell und korrekt?

- Schufa-Auskunft: Gibt es negative Einträge, die wir klären können?

- Kreditbetrag: Entspricht der Antrag dem tatsächlichen Bedarf?

Kontakt Mit Der Bank

Ein direkter Kontakt zur Bank kann oft hilfreich sein. Hier können wir klärende Fragen stellen und eventuell Missverständnisse ausräumen. Wichtig ist, folgende Punkte zu beachten:

- Terminvereinbarung: Ein persönliches Gespräch kann oft mehr bewirken.

- Transparenz: Erklären wir unsere Situation offen, um Verständnis zu schaffen.

- Feedback einholen: Fragen wir nach den genauen Gründen für die Ablehnung.

Alternative Finanzierungsmöglichkeiten

Wenn eine Krediteinspruch nicht fruchtet, sollten wir alternative Finanzierungsmöglichkeiten in Betracht ziehen. Hier sind einige Optionen, die wir prüfen können:

- Einfacher Kredit von Freunden oder Familie: Dies könnte eine kurzfristige Lösung sein.

- Kleinere Kreditbeträge: Manchmal sind kleinere Beträge leichter zu bekommen.

- Zinsgünstige Kredite von spezialisierten Anbietern: Wir können auch Anbieter recherchieren, die auf Kreditnehmer mit schlechter Bonität spezialisiert sind.

Indem wir diese Schritte befolgen, erhöhen wir unsere Chancen, eine Finanzierungsalternative zu finden, die zu uns passt.

Tipps Für Die Zukuft

Bei einer Kreditablehnung ist es entscheidend, präventiv zu handeln. Unsere Tipps helfen, die Chancen auf eine zukünftige Genehmigung zu erhöhen.

Verbesserung Der Bonität

Um die Bonität zu verbessern, ist es wichtig, auf verschiedene Faktoren zu achten. Wir können folgende Maßnahmen ergreifen:

- Zahlungsverhalten überwachen: Pünktliche Zahlungen von Rechnungen und Krediten stärken die Bonität.

- Schulden abbauen: Bestehende Schulden verringern stets die Kreditwürdigkeit. Daher sollten wir die Tilgung anpriorisieren.

- Negative Schufa-Einträge klären: Fehlerhafte Einträge löschen lassen, verbessert die Score.

Aufbau Von Sicherheiten

Sicherheiten können bei der Kreditvergabe eine entscheidende Rolle spielen. Wir sollten folgende Optionen in Betracht ziehen:

- Immobilien als Sicherheit einsetzen: Eine Immobilie erhöht oft die Kreditwürdigkeit und ermöglicht höhere Kredite.

- Bürgschaften in Anspruch nehmen: Eine Bürgschaft von einer finanzstarken Person kann bei vielen Banken Vertrauen schaffen.

- Kapitalanlage als Sicherheit nutzen: Geldeinlagen oder Wertanlagen können als Sicherheiten dienen und erleichtern den Zugang zu Krediten.

Finanzielle Planung

- Budgetierung: Ein klarer Haushaltsplan hilft, Einnahmen und Ausgaben stets im Blick zu behalten.

- Notfallfonds bilden: Ein finanzieller Puffer von mindestens drei Monatsgehältern erhöht unsere finanzielle Stabilität und reduziert das Risiko.

- Langfristige Ziele setzen: Klare finanzielle Ziele unterstützen uns dabei, einen strukturierten Plan zur Verbesserung der individuellen finanziellen Situation zu entwickeln.

Die Bedeutung Professioneller Beratung

Professionelle Beratung spielt eine zentrale Rolle, wenn es um Kreditablehnungen geht. Sie bietet uns wertvolle Einblicke in die Gründe für die Ablehnung und zeigt Lösungen auf, die wir möglicherweise übersehen haben.

Vorteile Eines Kreditberaters

Ein Kreditberater bringt viele Vorteile mit sich:

- Expertenwissen: Kreditberater verfügen über Fachkenntnisse und Erfahrungen, die uns helfen, die komplexen Kreditbedingungen besser zu verstehen.

- Individuelle Analyse: Sie analysieren unsere finanzielle Situation und bieten maßgeschneiderte Lösungen an.

- Verhandlungsstärke: Sie können oft bessere Konditionen mit den Banken verhandeln, was uns finanziell entlastet.

- Zugang zu alternativen Finanzierungsquellen: Kreditberater kennen verschiedene Kreditgeber und alternative Finanzierungsmöglichkeiten, die uns zur Verfügung stehen.

Wo Finde Ich Unterstützung?

Unterstützung finden wir an verschiedenen Orten:

- Kreditvermittler: Verschiedene Online-Plattformen und lokale Kreditvermittler bieten Beratungsdienste an.

- Banken und Kreditinstitute: Viele Banken stellen ihren Kunden Beratungsangebote zur Verfügung, um die Kreditwürdigkeit zu verbessern.

- Verbraucherzentrale: Diese Institutionen bieten kostenlose Beratungen an, die uns bei der Klärung von Fragen zur Kreditablehnung helfen.

- Finanzberater: Professionelle Finanzberater sind oft in der Lage, umfassende Analysen anzubieten und uns auf den Weg zu einer besseren finanziellen Gesundheit zu führen.

Durch die Inanspruchnahme professioneller Beratung erhöhen wir unsere Chancen, eine geeignete Kreditlösung zu finden und zukünftige Ablehnungen zu vermeiden.

Fazit

Eine Kreditablehnung kann frustrierend sein doch wir sollten die Situation als Chance zur Verbesserung nutzen. Indem wir unsere finanziellen Unterlagen prüfen und gegebenenfalls professionelle Beratung in Anspruch nehmen können wir gezielt an unseren Schwächen arbeiten.

Die Verbesserung der Bonität und das Verständnis der Ablehnungsgründe sind entscheidend für zukünftige Erfolge. Auch alternative Finanzierungsmöglichkeiten bieten oft eine Lösung.

Mit einer soliden finanziellen Planung und dem richtigen Wissen sind wir in der Lage unsere Kreditwürdigkeit zu steigern und die Chancen auf Genehmigungen in der Zukunft erheblich zu erhöhen.