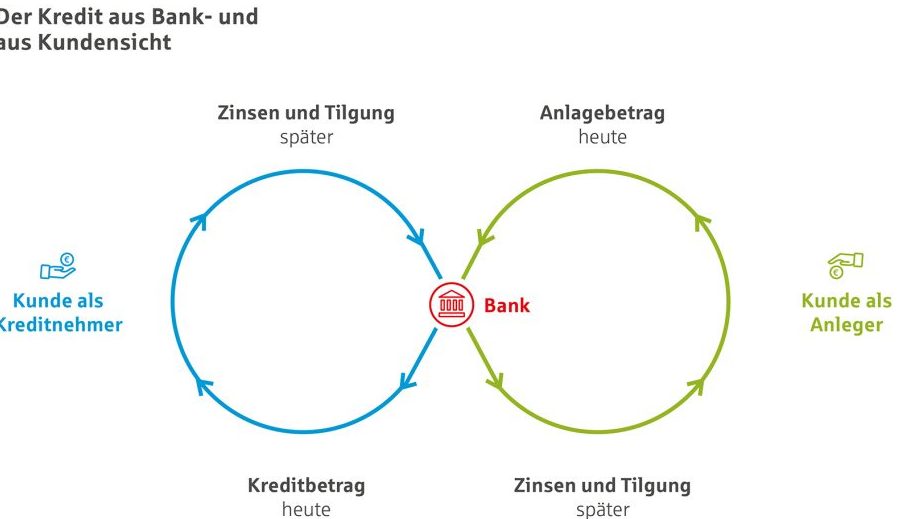

Ein Kredit kann eine großartige Möglichkeit sein, um finanzielle Träume zu verwirklichen. Doch wieviel muss ich zurückzahlen, wenn ich einen Kredit aufnehme? Diese Frage beschäftigt viele von uns und ist entscheidend für unsere finanzielle Planung. Wir alle wollen sicherstellen, dass wir die monatlichen Raten problemlos stemmen können, ohne in finanzielle Schwierigkeiten zu geraten.

Kreditarten Und Ihre Rückzahlungsmodalitäten

Kredite bieten unterschiedliche Rückzahlungsmodalitäten, die je nach Kreditart variieren. Wir schauen uns die gängigsten Kreditarten und deren Rückzahlungsmodalitäten an, um Klarheit zu schaffen.

Ratenkredit

Ratenkredite zeichnen sich durch feste Rückzahlungsraten aus. Dabei zahlt der Kreditnehmer monatlich einen festen Betrag, der sowohl Zinsen als auch Tilgung umfasst. Die Laufzeiten liegen häufig zwischen 12 und 84 Monaten. Die Höhe der Raten hängt von der Kreditsumme und dem Zinssatz ab. Zum Beispiel: Bei einem Kredit von 10.000 Euro mit einem Zinssatz von 3 % und einer Laufzeit von 48 Monaten beträgt die monatliche Rate etwa 239 Euro.

Dispositionskredit

Dispositionskredite bieten Flexibilität in der Rückzahlung. Hierbei handelt es sich um einen Überziehungskredit, welcher in der Regel an ein Girokonto gekoppelt ist. Es fallen nur Zinsen auf den tatsächlich genutzten Betrag an. Die Rückzahlung erfolgt variabel, sodass wir den Betrag nach Belieben ausgleichen können. Zinssätze liegen häufig zwischen 7 % und 15 % und können je nach Bank unterschiedlich sein.

Baukredit

Baukredite sind speziell für den Immobilienkauf oder -bau konzipiert. Hierbei erfolgt die Rückzahlung in der Regel über einen langen Zeitraum, oft zwischen 10 und 30 Jahren. Während der Bauphase zahlen wir meist nur Zinsen, was die monatliche Belastung reduziert. Nach der Fertigstellung beginnt die eigentliche Tilgung. Beispielsweise bedeutet ein Baukredit von 200.000 Euro bei 2 % Zinsen und 25 Jahren Laufzeit eine monatliche Rate von etwa 840 Euro, wenn die Tilgung bei 1 % liegt.

Faktoren Die Die Rückzahlung Beeinflussen

Die Rückzahlung eines Kredits hängt von verschiedenen Faktoren ab, die wir betrachten müssen. Diese Faktoren beeinflussen nicht nur die Gesamtschuld, sondern auch die monatlichen Raten.

Kreditsumme

Die Kreditsumme ist der Betrag, den wir uns leihen. Höhere Kreditsummen führen zu höheren Rückzahlungsbeträgen. Beispielsweise erfordert ein Kredit von 10.000 Euro höhere Raten als ein Kredit über 5.000 Euro. Daher sollten wir bei der Kreditaufnahme die Summe sorgfältig wählen, um finanzielle Belastungen zu vermeiden.

Zinssatz

Der Zinssatz ist entscheidend für unsere Rückzahlung. Niedrigere Zinssätze reduzieren die Gesamtkosten des Kredits. Zum Beispiel kann ein Unterschied von nur einem Prozentpunkt bei einem 15.000 Euro-Kredit über fünf Jahre erheblich spürbar sein. Bei einem Zinssatz von 3% zahlen wir erheblich weniger als bei 4%. Es ist klug, verschiedene Angebote zu vergleichen und den besten Zinssatz auszuwählen.

Laufzeit

Die Laufzeit eines Kredits hat ebenfalls großen Einfluss auf die Rückzahlung. Längere Laufzeiten führen zu niedrigeren monatlichen Raten, erhöhen jedoch die Gesamtkosten durch Zinsen. Beispielsweise kann ein Kredit über 10.000 Euro bei einer Laufzeit von 5 Jahren höhere monatliche Raten als bei einer Laufzeit von 10 Jahren aufweisen. Dennoch sollten wir den Zeitraum mit der finanziellen Situation in Einklang bringen, um eine tragbare Rückzahlung sicherzustellen.

Berechnung Der Rückzahlungsbeträge

Die Rückzahlung eines Kredits hängt von verschiedenen Faktoren ab, unter anderem von der Kreditsumme, dem Zinssatz und der Laufzeit. Ein klar definierter Tilgungsplan erleichtert die Planung und ermöglicht eine strukturierte Rückzahlung.

Tilgungsplan Erstellen

Um einen effektiven Tilgungsplan zu erstellen, sollten wir folgende Schritte beachten:

- Kreditsumme festlegen: Bestimmen wir die genaue Höhe des Kredits.

- Zinssatz ermitteln: Informieren wir uns über den aktuellen Zinssatz.

- Laufzeit wählen: Entscheiden wir uns für eine Laufzeit, die unseren finanziellen Möglichkeiten entspricht.

- Monatliche Raten berechnen: Nutzen wir eine Formel oder einen Online-Rechner, um die monatlichen Raten zu ermitteln. Ein einfaches Beispiel dafür ist:

[

text{Monatliche Rate} = frac{K times z}{1 – (1 + z)^{-n}}

]

Hierbei steht (K) für die Kreditsumme, (z) für den monatlichen Zinssatz und (n) für die Anzahl der Monate.

- Tilgungs- und Zinsanteil aufschlüsseln: Erstellen wir Aufstellungen, die zeigen, welche Beträge auf die Zins- und Tilgungszahlungen entfallen.

Beispielrechnung

Schauen wir uns ein konkretes Beispiel an, um die Rückzahlung zu verdeutlichen:

| Faktor | Beispielwert |

|---|---|

| Kreditsumme | 10.000 Euro |

| Zinssatz | 5% |

| Laufzeit | 5 Jahre (60 Monate) |

| Monatliche Rate | 188,71 Euro |

| Gesamtrückzahlung | 11.322,60 Euro |

| Gesamtzins | 1.322,60 Euro |

In diesem Beispiel beträgt die monatliche Rate 188,71 Euro. Über die gesamte Laufzeit von 5 Jahren belaufen sich die Rückzahlungen auf insgesamt 11.322,60 Euro, mit 1.322,60 Euro an Zinsen. Solche Berechnungen helfen uns, eine informierte Entscheidung über die Rückzahlungsmodalitäten zu treffen.

Tipps Für Die Rückzahlung

Die Rückzahlung eines Kredits erfordert sorgfältige Planung und kluge Entscheidungen. Hier sind einige praktische Tipps zur Unterstützung bei der Rückzahlung.

Finanzielle Planung

Eine durchdachte finanzielle Planung ist entscheidend für die Rückzahlung von Krediten. Wir sollten die monatlichen Ausgaben genauesten analysieren, um zu ermitteln, wie viel Geld für die Rückzahlung bereitsteht. Es ist sinnvoll, ein Budget zu erstellen, das sowohl die Kreditraten als auch die alltäglichen Ausgaben umfasst. Zudem kann es hilfreich sein, Rücklagen für unvorhergesehene Ausgaben einzuplanen. Jede Einnahmequelle sollte betrachtet werden, um den Rückzahlungsprozess nicht zu gefährden. Auch sollte regelmäßig überprüft werden, ob die finanzielle Situation eine Anpassung der Rückzahlungsstrategie erfordert.

Sondertilgungen Nutzen

Sondertilgungen bieten eine ausgezeichnete Möglichkeit, die Kreditkosten zu senken. Wenn es uns möglich ist, sollten wir überlegen, zusätzliche Zahlungen zu leisten, um den Kredit schneller zu tilgen. Das reduziert nicht nur die Laufzeit, sondern auch die insgesamt gezahlten Zinsen. Bei vielen Banken gibt es keine Zusatzkosten für Sondertilgungen, was dies zu einer attraktiven Option macht. Dabei ist es wichtig, die Vertragsbedingungen zu prüfen, um mögliche Grenzen oder Fristen für Sondertilgungen zu beachten. Ein geplanter Weihnachts- oder Urlaubszuschuss lässt sich oft gut für diese Zahlungen nutzen.

Fazit

Die Rückzahlung eines Kredits ist ein entscheidender Aspekt unserer finanziellen Planung. Wir müssen die verschiedenen Kreditarten und deren Rückzahlungsmodalitäten verstehen um fundierte Entscheidungen zu treffen.

Indem wir die Faktoren wie Kreditsumme Zinssatz und Laufzeit berücksichtigen können wir die monatlichen Raten besser einschätzen. Ein klarer Tilgungsplan hilft uns dabei die Rückzahlung zu organisieren und finanzielle Belastungen zu vermeiden.

Praktische Tipps wie die Analyse unserer Ausgaben und die Möglichkeit von Sondertilgungen unterstützen uns zusätzlich dabei die Kreditkosten zu senken. Letztlich ist eine durchdachte Planung der Schlüssel zu einer erfolgreichen Rückzahlung und finanzieller Sicherheit.