Wenn wir über Kredite nachdenken, stellen wir uns oft die Frage: Wie viel vom Gehalt können wir uns eigentlich leisten? Die Entscheidung, einen Kredit aufzunehmen, sollte gut überlegt sein. Es geht nicht nur um die monatlichen Raten, sondern auch um die Auswirkungen auf unsere finanzielle Freiheit.

In diesem Artikel beleuchten wir die entscheidenden Faktoren, die bestimmen, wie viel Kredit wir basierend auf unserem Einkommen aufnehmen können. Dabei betrachten wir nicht nur die allgemeinen Richtlinien, sondern auch individuelle Aspekte, die eine Rolle spielen. Wie viel bleibt nach den festen Ausgaben für die Rückzahlung übrig? Diese Überlegungen sind wichtig, um finanzielle Engpässe zu vermeiden und langfristig stabil zu bleiben. Lasst uns gemeinsam herausfinden, was wir bei der Kreditaufnahme beachten sollten.

Was Ist Ein Kredit?

Ein Kredit ist eine finanzielle Vereinbarung, bei der Geld von einer Bank oder einem Finanzinstitut geliehen wird. In der Regel erfolgt die Rückzahlung in Raten über einen bestimmten Zeitraum. Dabei sind Zinsen entscheidend, denn sie bestimmen die Gesamtkosten des Kredits. Wir erhalten den Kredit oft, um größere Anschaffungen zu tätigen, etwa ein Auto, ein Haus oder zur Finanzierung Weiterbildung.

Wir sollten zudem berücksichtigen, dass Kredite unterschiedliche Formen annehmen. Hier einige gängige Kreditarten:

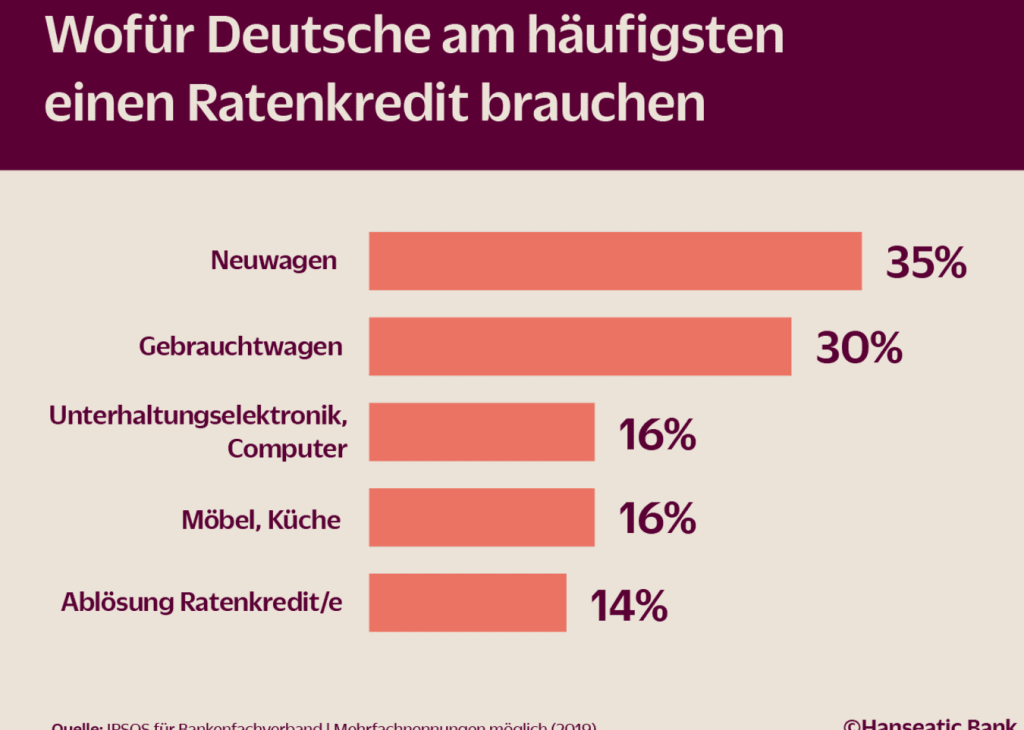

- Ratenkredite: Diese Kredite werden in festgelegten monatlichen Raten zurückgezahlt.

- Dispositionskredite: Diese Art von Kredit erlaubt es, das Konto bis zu einem bestimmten Betrag zu überziehen.

- Hypothekendarlehen: Diese Kredite sichern wir mit einer Immobilie ab und nutzen sie in der Regel für den Immobilienkauf.

Zudem gibt es verschiedene Einflussfaktoren, die die Kreditwürdigkeit bestimmen. Dazu zählen:

- Einkommen: Das monatliche Einkommen stellt sicher, dass wir die Raten zurückzahlen können.

- Schufa-Score: Ein guter Score verbessert die Chancen auf einen Kredit.

- bestehende Verbindlichkeiten: Höhere Schulden können die Kreditaufnahme erschweren.

Letztlich beeinflusst der Kredit unser finanzielles Leben erheblich. Die richtige Kreditentscheidung unterstützt uns dabei, finanzielle Ziele zu erreichen, ohne in Schwierigkeiten zu geraten.

Wie Funktioniert Die Kreditvergabe?

Die Kreditvergabe basiert auf verschiedenen Faktoren, die entscheidend sind, um die Höhe des bewilligten Kredits zu bestimmen. Banken und Kreditinstitute prüfen sorgfältig unsere finanzielle Situation, um das Risiko der Rückzahlung zu bewerten.

Faktoren, Die Die Kredithöhe Bestimmen

Die Höhe des Kredits hängt von mehreren Schlüsselfaktoren ab:

- Einkommen: Höhere Einkommen ermöglichen größere Kreditbeträge, da die Rückzahlungsfähigkeit steigt.

- Laufzeit: Längere Laufzeiten reduzieren die monatlichen Raten, können aber insgesamt höhere Zinsen kosten.

- Sicherheit: Besicherte Kredite, beispielsweise durch Immobilien, führen oft zu niedrigeren Zinssätzen.

- Aktuelle Verbindlichkeiten: Bereits bestehende Kredite beeinflussen die Berechnung der maximalen Kredithöhe.

- Persönliche Lebensumstände: Faktoren wie Familienstand und Anzahl der unterhaltsberechtigten Personen können ebenfalls die Entscheidungen der Kreditgeber prägen.

Bedeutung Der Bonität

Die Bonität ist ein zentrales Element in der Kreditbewertung. Sie spiegelt unsere Kreditwürdigkeit wider, die durch eine Vielzahl von Kriterien bestimmt wird:

- Schufa-Score: Dieses Bewertungssystem zeigt, wie zuverlässig wir in der Vergangenheit mit Schulden umgegangen sind.

- Einkommensnachweise: Gehaltsabrechnungen und Steuererklärungen belegen unsere finanzielle Stabilität.

- Zahlungsverhalten: Pünktliche Rückzahlungen vergangener Kredite stärken unser Bonitätsprofil.

Ein hoher Schufa-Score und ein stabiles Einkommen erhöhen die Chancen auf bessere Kreditkonditionen erheblich.

Kreditbetrag Im Verhältnis Zum Gehalt

Die Höhe des Kredits hängt stark vom eigenen Gehalt ab. Finanzinstitute überprüfen bei der Kreditvergabe den monatlichen Verdienst, um die Rückzahlungsfähigkeit zu bewerten.

Allgemeine Richtlinien

Allgemein gelten einige Richtlinien für die Kreditvergabe, die wir berücksichtigen sollten:

- Feste Ausgaben: Wir müssen unsere monatlichen Ausgaben berücksichtigen, wie Miete und Nebenkosten. Ein sinnvoller Einkommensanteil sollte für Kreditraten eingeplant werden.

- Empfohlene Quote: Die Faustregel besagt, dass die Raten maximal 30 Prozent unseres Nettoeinkommens betragen sollten. Diese Quote hilft, finanzielle Engpässe zu vermeiden.

- Souvenir-Kosten: Zinsen und Gebühren stützen die Gesamtkosten eines Kredits; daher spielt der effektive Jahreszins eine wichtige Rolle.

Individuelle Einflussfaktoren

- Einkommen: Höhere Gehälter ermöglichen höhere Kredite. Stabile Einkommensverhältnisse stärken unsere Verhandlungsposition.

- Alter und Beruf: Jüngere Personen oder Selbstständige könnten stärkeren Schwankungen ausgesetzt sein. Stabile Berufsverhältnisse gelten oft als weniger riskant für Banken.

- Familienstand: Verheiratete Personen können unterschiedlich betrachtet werden, vor allem, wenn ein Haushaltseinkommen vorliegt.

- Schufa-Score: Ein hoher Schufa-Score verbessert die Kreditkonditionen. Banken vertrauen zahlungskräftigen Kunden mehr.

Tipps Zur Kreditaufnahme

Die richtige Vorbereitung auf die Kreditaufnahme erhöht die Chancen auf günstige Konditionen. Wir legen besonderen Wert auf zwei Aspekte: Einnahmen und Ausgaben sowie die Laufzeit.

Einnahmen Und Ausgaben Berücksichtigen

Starke Einnahmen und gut verwaltete Ausgaben bilden die Grundlage für eine nachhaltige Kreditaufnahme. Wir analysieren unsere monatlichen Einnahmen sowie die fixen und variablen Ausgaben. Um eine solide Basis zu schaffen, berücksichtigen wir folgende Punkte:

- Monatliches Nettoeinkommen: Dies ist der Betrag, der nach Abzug von Steuern und Sozialabgaben verbleibt.

- Fixkosten: Dazu zählen Miete, Strom, Wasser, Versicherungen und andere regelmäßige Zahlungen.

- Variable Kosten: Diese umfassen Ausgaben für Lebensmittel, Freizeit und unerwartete Kosten.

Eine gängige Faustregel besagt, dass die Kreditraten nicht mehr als 30 Prozent unseres Nettoeinkommens ausmachen sollten. Auf diese Weise bewahren wir finanziellen Spielraum und vermeiden Engpässe.

Die Rolle Der Laufzeit

Die Laufzeit des Kredits spielt eine entscheidende Rolle bei der monatlichen Belastung und den Gesamtkosten. Längere Laufzeiten senken die monatlichen Raten, ebnen aber den Weg für höhere Gesamtzinsen. Um das optimale Gleichgewicht zu finden, beachten wir:

- Längere Laufzeiten (z. B. 10 Jahre): Diese führen zu geringeren monatlichen Raten, aber auch zu höheren Zinskosten.

- Kürzere Laufzeiten (z. B. 5 Jahre): Hier zahlen wir weniger Zinsen, dennoch hat dies eine höhere monatliche Belastung zur Folge.

Wir wägen die Vor- und Nachteile sorgfältig ab und berücksichtigen unsere finanzielle Situation sowie die angestrebten finanziellen Ziele.

Fazit

Die Entscheidung für einen Kredit sollte stets wohlüberlegt sein. Wir müssen uns bewusst sein, dass unser Einkommen die Grundlage für die Kreditaufnahme bildet und die Rückzahlungsfähigkeit entscheidend ist. Eine realistische Einschätzung unserer finanziellen Situation ist unerlässlich.

Individuelle Faktoren wie der Schufa-Score und bestehende Verbindlichkeiten spielen ebenfalls eine große Rolle. Indem wir unsere Einnahmen und Ausgaben genau analysieren, können wir die passende Kreditrate bestimmen, ohne unsere finanzielle Freiheit zu gefährden.

Eine kluge Kreditwahl hilft uns, unsere finanziellen Ziele zu erreichen und gleichzeitig mögliche Engpässe zu vermeiden. Letztlich liegt es an uns, verantwortungsbewusst mit Krediten umzugehen und die besten Konditionen zu sichern.