Die Frage „kredit wie viel eigenkapital“ beschäftigt viele von uns, die den Traum vom Eigenheim verwirklichen möchten. Oft stehen wir vor der Herausforderung, herauszufinden, wie viel Eigenkapital wir wirklich benötigen, um einen Kredit erfolgreich zu beantragen. Es ist entscheidend zu verstehen, dass das Eigenkapital nicht nur unsere Chancen auf eine Finanzierung erhöht, sondern auch die Konditionen erheblich beeinflussen kann.

Kreditarten Und Eigenkapital

Bei der Planung eines Kredits spielt das Eigenkapital eine entscheidende Rolle. Verschiedene Kreditarten erfordern unterschiedliche Eigenkapitalanteile, was unsere finanziellen Möglichkeiten beeinflusst.

Immobilienkredit

Ein Immobilienkredit benötigt in der Regel ein höheres Eigenkapital als andere Kredite. Mindestens 20 bis 30 Prozent des Kaufpreises sollten als Eigenkapital eingebracht werden. Dies verbessert nicht nur die Chancen auf einen positiven Bescheid, sondern senkt auch die Zinsen erheblich. Bei hochwertigeren Objekten kann sogar mehr Eigenkapital erforderlich sein, um bessere Konditionen zu sichern.

Autokredit

Für einen Autokredit ist der benötigte Eigenkapitaleinsatz meist geringer. In vielen Fällen reicht ein Beitrag von 10 bis 20 Prozent des Fahrzeugpreises aus. Eine höhere Anzahlung verringert die monatlichen Raten und kann ebenfalls zu besseren Zinssätzen führen. Oft wird hier auch zwischen Neuwagen und Gebrauchtwagen unterschieden, wobei für Gebrauchtwagen eventuell weniger Eigenkapital notwendig ist.

Konsumkredit

Konsumkredite stellen eine besondere Kategorie dar, da sie oft keinen direkten Bezug zu einem Kaufobjekt haben. Hier ist in der Regel kein festgelegtes Mindestmaß an Eigenkapital erforderlich. Dennoch beeinflusst unser Einkommen und die Bonität maßgeblich die Kreditvergabe. Höhere Einkünfte können uns helfen, bessere Konditionen zu erhalten, selbst ohne signifikantes Eigenkapital.

Durch diese unterschiedlichen Anforderungen an das Eigenkapital bei verschiedenen Kreditarten können wir gezielt planen und entscheiden, welche Finanzierungsmöglichkeit am besten zu unseren Bedürfnissen passt.

Bedeutung Des Eigenkapitals

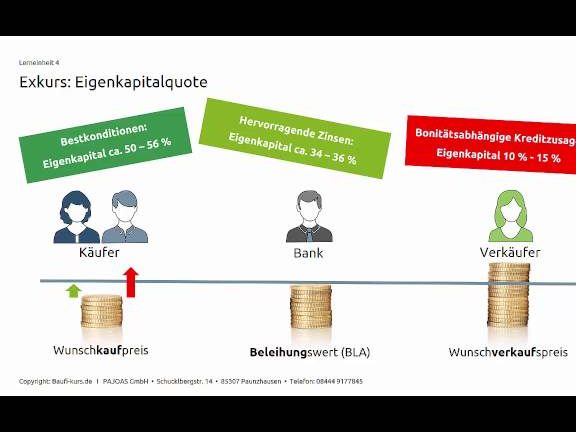

Eigenkapital spielt eine zentrale Rolle bei der Kreditvergabe. Es beeinflusst sowohl die Genehmigung eines Kredits als auch die Konditionen, die wir erhalten können. Ein höherer Eigenkapitalanteil signalisiert den Kreditgebern, dass wir in der Lage sind, finanzielle Verantwortung zu übernehmen.

Risikominimierung

Eigenkapital hilft uns, das Risiko für die Bank zu minimieren. Wenn wir mehr Eigenkapital einbringen, verringert sich der Betrag des Kredits im Verhältnis zum Gesamtwert der Immobilie oder des Fahrzeugs. Dadurch sinkt das Risiko eines Zahlungsausfalls und erhöht unsere Chancen auf eine positive Entscheidung über den Kreditantrag. Banken betrachten dies als Sicherheitsnetz und gewähren oft bessere Konditionen.

Kreditzinsen

Kreditzinsen hängen stark vom Eigenkapital ab. Je mehr Eigenkapital wir bereitstellen, desto niedriger können die Zinsen ausfallen. Ein Beispiel: Bei einem Immobilienkredit mit 30 % Eigenkapital sind oft günstigere Zinssätze möglich als bei einem Kredit mit nur 10 %. Dies liegt daran, dass Banken bei höheren Eigenkapitalanteilen weniger Risiko tragen und somit bereit sind, uns niedrigere Zinsen anzubieten.

Wie Viel Eigenkapital Wird Benötigt?

Die Höhe des benötigten Eigenkapitals hängt stark von der Art des Kredits ab, den wir beantragen. Verschiedene Situationen erfordern unterschiedliche Ansätze.

Hauskauf

Beim Kauf eines Hauses ist typischerweise 20 bis 30 Prozent des Kaufpreises als Eigenkapital erforderlich. Dies bedeutet, dass bei einem Immobilienwert von 300.000 Euro ein Eigenkapital von 60.000 bis 90.000 Euro notwendig ist. Ein höherer Eigenkapitalanteil verbessert nicht nur die Chancen auf eine Kreditzusage, sondern führt auch zu besseren Zinssätzen. Banken betrachten dies als Zeichen finanzieller Stabilität und Verantwortungsbewusstsein.

Fahrzeugfinanzierung

Für die Finanzierung eines Fahrzeugs liegt der erforderliche Eigenkapitalanteil oft zwischen 10 und 20 Prozent des Kaufpreises. Bei einem Auto im Wert von 25.000 Euro wären somit 2.500 bis 5.000 Euro an Eigenmitteln ratsam. Auch hier gilt: Je mehr Eigenkapital wir einsetzen, desto günstiger können die Kreditkonditionen ausfallen.

Generelle Empfehlungen

Wir raten dazu, möglichst viel Eigenkapital einzubringen, um das Risiko für den Kreditgeber zu minimieren und unsere eigene finanzielle Belastung zu verringern. Ein solider Finanzierungsplan sollte stets berücksichtigt werden:

- Berücksichtigen wir unsere monatlichen Ausgaben.

- Prüfen wir verschiedene Anbieter und deren Konditionen.

- Halten wir uns über aktuelle Zinsen informiert.

Ein gut durchdachter Plan hilft uns dabei, bessere Entscheidungen in Bezug auf unsere Finanzierungsträume zu treffen und mögliche Risiken frühzeitig zu erkennen.

Tipps Für Höheres Eigenkapital

Um das Eigenkapital für einen Kredit zu erhöhen, gibt es verschiedene Strategien. Wir konzentrieren uns auf effektive Ansätze, die helfen, den notwendigen Betrag schneller zu erreichen.

Sparstrategien

Wir können durch gezielte Sparmaßnahmen das Eigenkapital steigern. Hier sind einige bewährte Methoden:

- Monatliche Rücklagen bilden: Wir legen jeden Monat einen festen Betrag zur Seite.

- Ausgaben analysieren: Wir prüfen unsere monatlichen Ausgaben und identifizieren Einsparpotenziale.

- Zusätzliche Einnahmen generieren: Nebenjobs oder freiberufliche Tätigkeiten bieten zusätzliche Einkommensquellen.

- Sparsames Leben führen: Kleine Änderungen im Alltag, wie weniger Restaurantbesuche oder günstigere Freizeitaktivitäten, summieren sich schnell.

Förderprogramme

Es gibt zahlreiche Förderprogramme zur Unterstützung beim Eigenkapitalaufbau. Diese Programme können entscheidend sein, um finanzielle Hürden zu überwinden:

- Wohneigentumsförderung der KfW: Die Kreditanstalt für Wiederaufbau bietet zinsgünstige Darlehen und Zuschüsse an.

- Landesförderungen nutzen: Viele Bundesländer haben eigene Programme zur Förderung von Wohneigentum.

- Bausparverträge abschließen: Diese Verträge ermöglichen uns, staatliche Prämien zu erhalten und günstige Darlehen für den Hausbau oder -kauf in Anspruch zu nehmen.

Indem wir diese Strategien kombinieren, erhöhen wir unser Eigenkapital effektiv und verbessern damit unsere Chancen auf eine erfolgreiche Kreditvergabe.

Fazit

Eigenkapital spielt eine entscheidende Rolle bei der Kreditvergabe und beeinflusst sowohl die Genehmigung als auch die Konditionen eines Kredits erheblich. Je höher unser Eigenkapitalanteil ist desto besser sind unsere Chancen auf einen positiven Kreditantrag und niedrigere Zinsen.

Mit strategischen Maßnahmen können wir unser Eigenkapital effektiv erhöhen und somit den Weg zu einer erfolgreichen Finanzierung ebnen. Dazu gehören gezielte Sparmaßnahmen zusätzliche Einnahmen oder die Nutzung von Förderprogrammen.

Ein solider Finanzierungsplan gepaart mit einem möglichst hohen Eigenkapital kann uns helfen finanzielle Belastungen zu minimieren und langfristige Sicherheit zu gewährleisten.