Kredite sind ein wesentlicher Bestandteil unserer modernen Finanzwelt. Doch was genau ist ein Kredit und wie funktioniert er? In diesem Artikel wollen wir gemeinsam die Grundlagen des Kreditsystems erkunden und herausfinden, welche verschiedenen Arten von Krediten es gibt.

Ob für den Kauf eines Hauses, eines Autos oder zur Finanzierung anderer Projekte – Kredite können eine große Hilfe sein. Aber sie bringen auch Verpflichtungen mit sich. Wir werden die Vor- und Nachteile sowie wichtige Aspekte beleuchten, die jeder beachten sollte, bevor er einen Kredit aufnimmt.

Kredit Was Ist Das?

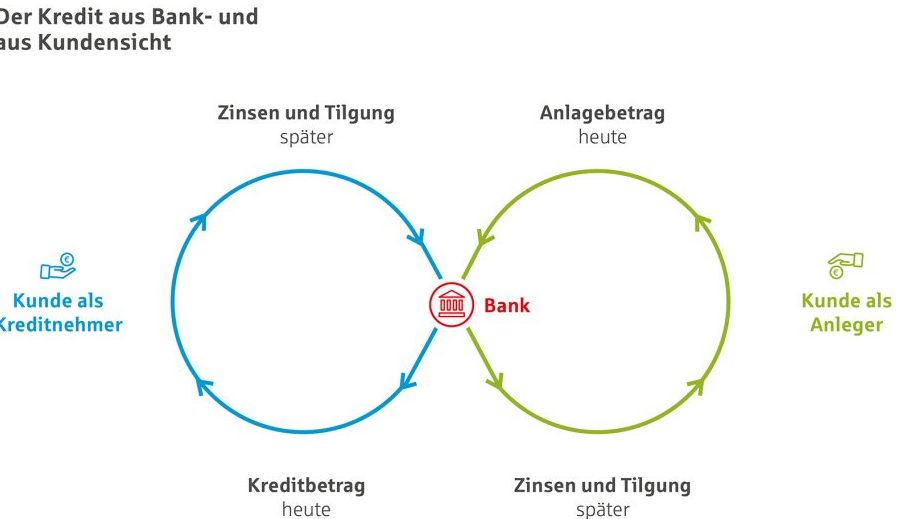

Ein Kredit ist eine Vereinbarung, bei der ein Kreditgeber einem Kreditnehmer Geld zur Verfügung stellt. Dieser Betrag muss in der Regel innerhalb eines bestimmten Zeitraums zurückgezahlt werden, oft mit Zinsen. Kredite können für unterschiedliche Zwecke genutzt werden, wie zum Beispiel:

- Immobilienkauf: Hypothekarkredite ermöglichen den Erwerb von Wohnraum.

- Fahrzeugfinanzierung: Autokredite helfen beim Kauf eines Fahrzeugs.

- Persönliche Ausgaben: Konsumkredite finanzieren alltägliche Bedürfnisse.

Wir bemerken oft, dass Kredite sowohl Vorteile als auch Nachteile bieten. Einerseits erleichtern sie den Zugang zu finanziellen Mitteln; andererseits können hohe Zinsen und Schuldenfallen entstehen. Vor der Aufnahme eines Kredits sind folgende Aspekte wichtig:

- Zinsrate: Niedrigere Zinsen führen zu geringeren Rückzahlungen.

- Laufzeit: Längere Laufzeiten verringern die monatlichen Raten, erhöhen aber die Gesamtzinslast.

- Bonität: Eine gute Bonität verbessert die Chancen auf bessere Konditionen.

Es empfiehlt sich zudem, verschiedene Angebote zu vergleichen. So finden wir möglicherweise einen Kredit mit günstigen Bedingungen und flexiblen Rückzahlungsoptionen. In vielen Fällen kann auch eine Beratung durch Finanzexperten sinnvoll sein, um informierte Entscheidungen zu treffen und unerwartete Kosten zu vermeiden.

Zusätzlich beeinflusst das persönliche Budget die Entscheidung für einen Kredit erheblich. Wer seine monatlichen Ausgaben kennt und plant, trifft eher fundierte Entscheidungen über die Höhe des gewünschten Kredits und dessen Zweck.

Arten Von Krediten

Kredite können in verschiedene Kategorien unterteilt werden, die jeweils spezifische Merkmale und Verwendungszwecke aufweisen. Wir betrachten hier die drei häufigsten Arten von Krediten: Konsumkredite, Hypothekarkredite und Geschäftskredite.

Konsumkredite

Konsumkredite sind für persönliche Ausgaben gedacht. Diese Kredite ermöglichen uns den Kauf von Waren oder Dienstleistungen, ohne sofortige Zahlung leisten zu müssen. Typische Beispiele sind:

- Ratenkredit: Ein festgelegter Betrag wird in monatlichen Raten zurückgezahlt.

- Dispositionskredit: Flexibles Geld bis zu einem bestimmten Limit auf dem Girokonto.

- Umschuldungskredit: Dient der Ablösung bestehender Schulden, um bessere Konditionen zu erhalten.

Wir sollten bei Konsumkrediten die Zinsen im Blick behalten, da sie oft höher sind als bei anderen Kreditarten. Außerdem ist es wichtig, einen klaren Rückzahlungsplan aufzustellen.

Hypothekarkredite

Hypothekarkredite unterstützen uns beim Erwerb von Immobilien. Sie zeichnen sich durch eine langfristige Laufzeit aus und erfordern meist eine Sicherheit in Form der Immobilie selbst. Hier einige wichtige Punkte:

- Annuitätendarlehen: Monatliche Zahlungen bleiben konstant über die Laufzeit.

- Festdarlehen: Zinsbindung über einen festen Zeitraum mit anschließender Tilgung.

- Variable Darlehen: Zinssätze können sich während der Laufzeit ändern.

Bei Hypothekarkrediten müssen wir besonders auf das Eigenkapital achten, da ein höherer Anteil an eigenen Mitteln oft niedrigere Zinsen zur Folge hat.

Geschäftskredite

Geschäftskredite stehen Unternehmen zur Verfügung und dienen der Finanzierung betrieblicher Ausgaben oder Investitionen. Wichtige Varianten sind:

- Investitionskredit: Für den Kauf von Maschinen oder Anlagen.

- Betriebsmittelkredit: Kurzfristige Finanzierung für laufende Kosten wie Gehälter oder Materialeinkäufe.

- KfW-Darlehen: Günstige Kredite von staatlichen Förderbanken zur Unterstützung kleinerer Unternehmen.

Wir sollten bei Geschäftskrediten stets den Cashflow im Auge behalten, um sicherzustellen, dass das Unternehmen auch während der Rückzahlung liquide bleibt.

Wie Funktioniert Ein Kredit?

Ein Kredit funktioniert durch eine Vereinbarung zwischen einem Kreditgeber und einem Kreditnehmer. Der Kreditgeber stellt dem Kreditnehmer Geld zur Verfügung, das innerhalb eines festgelegten Zeitraums zurückgezahlt werden muss. Oft sind Zinsen Teil dieser Rückzahlung.

Antragstellung

Die Antragstellung ist der erste Schritt im Kreditantragsprozess. Wir füllen einen Antrag aus, der persönliche Informationen, finanzielle Details und den gewünschten Betrag umfasst. Wichtige Dokumente wie Gehaltsabrechnungen oder Kontoauszüge müssen ebenfalls bereitgestellt werden. Die meisten Banken ermöglichen die Online-Antragstellung, was den Prozess beschleunigt.

Bonitätsprüfung

Die Bonitätsprüfung erfolgt nach der Antragstellung und ist entscheidend für die Genehmigung des Kredits. Bei dieser Prüfung bewertet die Bank unsere Zahlungsfähigkeit anhand von Faktoren wie:

- Einkommen

- bestehende Schulden

- Zahlungsverhalten in der Vergangenheit

Eine positive Bonität erhöht die Chancen auf einen günstigen Zinssatz und eine höhere Kreditsumme. Im Gegensatz dazu kann eine negative Bonität zu Ablehnungen oder höheren Kosten führen.

Vor- Und Nachteile Von Krediten

Kredite bieten sowohl Vorteile als auch Nachteile, die wir sorgfältig abwägen sollten. Die Entscheidung zur Kreditaufnahme erfordert eine gründliche Analyse dieser Aspekte.

Vorteile

- Finanzielle Flexibilität: Kredite ermöglichen uns den Zugang zu finanziellen Mitteln, um größere Anschaffungen sofort zu realisieren.

- Planbare Rückzahlungen: Bei vielen Krediten sind die Raten festgelegt, was uns hilft, unsere Ausgaben besser zu planen.

- Investitionsmöglichkeiten: Mit einem Kredit können wir in Bildung, Immobilien oder Unternehmen investieren und somit potenziell höhere Erträge erzielen.

- Verbesserung der Bonität: Regelmäßige Zahlungen erhöhen unsere Kreditwürdigkeit und erleichtern zukünftige Finanzierungen.

Nachteile

- Zinskosten: Hohe Zinsen können die Gesamtkosten eines Kredits signifikant erhöhen und damit unser Budget belasten.

- Verschuldungsrisiko: Eine übermäßige Kreditaufnahme kann schnell zu einer finanziellen Überlastung führen.

- Bonitätsabhängigkeit: Unser Zugang zu Krediten hängt stark von unserer Bonität ab; schlechte Bewertungen schränken Optionen ein.

- Langfristige Verpflichtungen: Einige Kredite binden uns über Jahre hinweg an feste Rückzahlungsverpflichtungen, was finanzielle Freiheit einschränkt.

Wir erkennen an, dass die Entscheidung für einen Kredit sowohl Chancen als auch Risiken birgt und daher fundierte Überlegungen erfordert.

Fazit

Kredite sind ein wichtiges Instrument in der Finanzwelt und bieten uns viele Möglichkeiten. Sie ermöglichen den Erwerb von Immobilien oder Autos und unterstützen persönliche Projekte. Doch wir sollten immer die möglichen Risiken im Auge behalten.

Das Verständnis der verschiedenen Kreditarten und ihrer Bedingungen hilft uns, bessere Entscheidungen zu treffen. Eine gründliche Analyse unserer finanziellen Situation sowie das Vergleichen von Angeboten kann unerwartete Kosten vermeiden.

Letztlich ist eine informierte Herangehensweise entscheidend. Ein gut geplantes Budget und gegebenenfalls professionelle Beratung können uns helfen, die richtige Kreditentscheidung zu treffen und unsere finanziellen Ziele erfolgreich zu erreichen.