Kredite sind ein wichtiger Bestandteil unserer finanziellen Planung. Doch was brauchen wir wirklich, um einen Kredit zu beantragen? Die Anforderungen und Möglichkeiten können überwältigend erscheinen, vor allem wenn wir uns das erste Mal mit diesem Thema beschäftigen.

In diesem Artikel gehen wir auf die wesentlichen Punkte ein, die wir beachten sollten, bevor wir einen Kredit aufnehmen. Von den benötigten Unterlagen über die Bonitätsprüfung bis hin zu den verschiedenen Kreditarten – wir zeigen, was für uns wichtig ist. Wie können wir sicherstellen, dass wir die besten Konditionen erhalten?

Lasst uns gemeinsam herausfinden, welche Schritte wir unternehmen müssen, um gut informiert in den Kreditprozess zu starten und die richtige Entscheidung zu treffen.

Kreditarten

Kredite gibt es in unterschiedlichen Formen, jede mit ihren eigenen Merkmale und Zwecken. Wir geben einen Überblick über die gängigsten Kreditarten, damit Leser eine informierte Entscheidung treffen können.

Privatkredite

Privatkredite sind meist unbesicherte Darlehen. Diese können für verschiedene Zwecke wie persönliche Anschaffungen oder Urlaub genutzt werden. Die Kreditgeber prüfen hauptsächlich die Bonität des Antragstellers und berücksichtigen das Einkommen. Privatkredite bieten in der Regel flexible Rückzahlungsbedingungen. Die Zinssätze können variieren, oft liegt der Zinssatz zwischen 3 % und 10 %.

Baufinanzierung

Baufinanzierung dient der Finanzierung von Immobilien. Diese Kreditart ist meist langfristig und hat niedrigere Zinssätze aufgrund der Immobilie als Sicherheiten. Eine Baufinanzierung umfasst in der Regel eine Teilzahlung, die sogenannten Eigenkapitalanteil. Die Zinsen liegen häufig zwischen 1 % und 4 %, wobei der Zeitraum der Rückzahlung mehrere Jahrzehnte betragen kann.

Autokredite

Autokredite sind speziell für den Kauf eines Fahrzeugs konzipiert. Diese Kredite sind oft abgesichert, da das Fahrzeug als Sicherheit dient. Die Laufzeiten liegen normalerweise zwischen 3 und 7 Jahren. Zinssätze für Autokredite befinden sich meist zwischen 2 % und 6 %. Wir empfehlen, verschiedene Anbieter zu vergleichen, um die besten Konditionen zu finden.

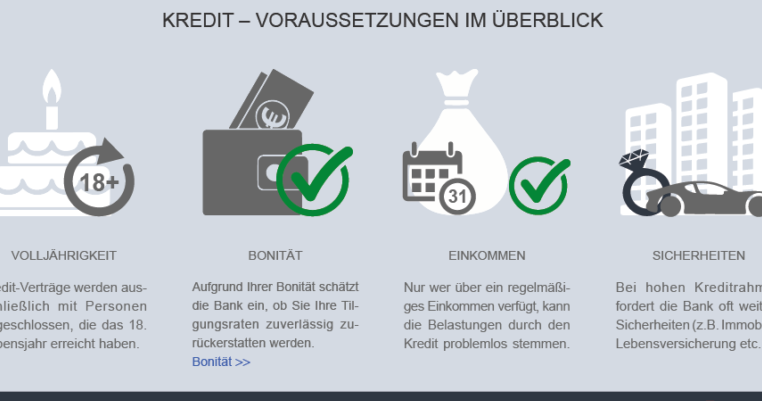

Voraussetzungen Für Einen Kredit

Die Voraussetzungen für einen Kredit sind klar definiert und spielen eine entscheidende Rolle im Genehmigungsprozess. Verschiedene Kreditgeber verlangen unterschiedliche Nachweise, aber einige grundlegende Anforderungen gelten allgemein.

Bonität

Die Bonität ist ein zentrales Kriterium bei der Kreditanfrage. Sie gibt Auskunft über unsere Fähigkeit, zukünftige Zahlungen zu leisten. Ein guter Schufa-Score, der zwischen 1 und 100 liegt, zeigt eine hohe Kreditwürdigkeit. Viele Banken setzen einen Score von mindestens 95 voraus. Bei niedrigeren Werten steigen die Zinssätze oder die Wahrscheinlichkeit einer Ablehnung erhöht sich. Es ist wichtig, vor der Beantragung unsere Bonitätswerte zu überprüfen und gegebenenfalls Maßnahmen zur Verbesserung zu ergreifen.

Einkommensnachweis

Ein Einkommensnachweis ist notwendig, um die Rückzahlung des Kredits zu sichern. Wir sollten aktuelle Gehaltsabrechnungen, Steuerbescheide oder auch Rentenbescheide vorlegen. Selbstständige Personen müssen oft die letzten zwei Jahresbilanzen oder eine Gewinn- und Verlustrechnung einreichen. Das monatliche Nettoeinkommen muss in der Regel eine bestimmte Grenze übersteigen, damit der Kredit angenommen wird. Diese Schwelle variiert je nach Kreditgeber, liegt aber meist zwischen 1.200 und 2.500 Euro.

Sicherheiten

Die Bereitstellung von Sicherheiten kann entscheidend für die Kreditbewilligung sein. Immobilien, Fahrzeuge oder andere wertvolle Vermögensgegenstände wirken als Absicherung für den Kreditgeber. Wenn wir Sicherheiten anbieten, sinkt das Risiko für die Bank, was zu niedrigeren Zinssätzen führen kann. Bei unbesicherten Krediten, wie Privatkrediten, ist das Risiko für die Bank höher, daher sind die Zinssätze oft höher. Es lohnt sich, die Wichtigkeit von Sicherheiten bei der Kreditbeantragung zu berücksichtigen, um bessere Konditionen zu erhalten.

Antragsprozess

Der Antragsprozess für einen Kredit ist entscheidend, um die besten Konditionen zu erhalten. Wir erläutern hier die wesentlichen Schritte, die wir befolgen sollten.

Vorbereitung Der Unterlagen

Die Vorbereitung Der Unterlagen spielt eine zentrale Rolle im Antragsprozess. Wir müssen folgende Dokumente bereitstellen:

- Einkommensnachweis: Gehaltssaft oder Verdienstbescheinigungen sind erforderlich.

- Schufa-Auskunft: Diese gibt der Bank Aufschluss über unsere Kreditwürdigkeit.

- Identitätsnachweis: Ein gültiger Personalausweis oder Reisepass ist nötig.

- Zusätzliche Sicherheiten: Unterlagen zu Immobilien oder Fahrzeugen könnten von Bedeutung sein.

Diese Dokumente helfen, unsere finanzielle Situation transparent darzustellen.

Auswahl Der Bank

Die Auswahl Der Bank könnte den Unterschied in den Kreditkonditionen ausmachen. Wir sollten folgende Punkte beachten:

- Zinssätze vergleichen: Unterschiedliche Banken bieten unterschiedliche Konditionen an.

- Kundenbewertungen lesen: Erfahrungen anderer Kunden können uns wertvolle Hinweise geben.

- Beratungsangebote nutzen: Einige Banken bieten kostenlose Beratung, die uns bei der Entscheidung hilft.

Eine informierte Wahl sorgt oft für bessere Konditionen und weniger Stress im Prozess.

Online-Antrag vs. Filialbesuch

Der Online-Antrag im Vergleich zum Filialbesuch bietet verschiedene Vorzüge. Wir sollten uns fragen, welche Option besser zu unseren Bedürfnissen passt:

- Online-Antrag: Er ist oft unkompliziert und kann schnell abgeschlossen werden. Außerdem können wir jederzeit darauf zugreifen.

- Filialbesuch: Persönliche Beratung ist möglich. Eine Bankmitarbeiterin oder ein Bankmitarbeiter beantwortet unsere Fragen direkt.

Beide Methoden haben ihre Vorteile, deshalb hängt unsere Wahl von den individuellen Vorlieben ab.

Wichtige Faktoren Bei Der Kreditaufnahme

Bei der Kreditaufnahme spielen mehrere Faktoren eine wichtige Rolle. Diese Aspekte beeinflussen sowohl die Genehmigung des Kredits als auch die finanziellen Bedingungen, die wir erhalten.

Zinssätze

Zinssätze sind entscheidend für die Gesamtkosten eines Kredits. Banken berücksichtigen verschiedene Faktoren bei der Festlegung der Zinssätze, wie unserer Bonität, die aktuelle Marktlage und die Kreditart. Ein niedriger Zinssatz kann die Rückzahlung erheblich erleichtern. Zum Beispiel bewegen sich die Zinssätze für Privatkredite zwischen 3 % und 10 %, während Baufinanzierungen etwa 1 % bis 4 % kosten können.

Laufzeit

Die Laufzeit eines Kredits beeinflusst die Höhe der monatlichen Raten und die Zinskosten. Eine längere Laufzeit führt oft zu niedrigeren monatlichen Zahlungen, jedoch insgesamt höheren Zinsen. Im Gegensatz dazu reduzieren kürzere Laufzeiten die Zinskosten, erhöhen aber die monatlichen Zahlungen. Häufig liegt die Laufzeit für Autokredite zwischen 3 und 7 Jahren, während Baufinanzierungen über 10 bis 30 Jahre laufen können.

Tilgungsmodalitäten

Die Tilgungsmodalitäten legen fest, wie und wann wir den Kredit zurückzahlen. Eine flexible Tilgung ist äußerst vorteilhaft. Optionen wie die Ratenzahlung oder Sondertilgungen ermöglichen es uns, schneller aus der Schuldenfalle zu kommen. Einige Kreditgeber bieten auch die Möglichkeit von Tilgungsaussetzungen an. Diese können in finanziell schwierigen Zeiten helfen, allerdings ist bei der Nutzung Vorsicht geboten, da sie die Gesamtkosten des Kredits erhöhen können.

Fazit

Die Beantragung eines Kredits kann herausfordernd sein doch mit dem richtigen Wissen und der sorgfältigen Vorbereitung sind wir gut gerüstet. Wir sollten die verschiedenen Kreditarten und ihre spezifischen Bedingungen verstehen um die beste Wahl für unsere Bedürfnisse zu treffen.

Ein solider Schufa-Score und der Nachweis eines stabilen Einkommens sind entscheidend für die Genehmigung. Außerdem lohnt sich der Vergleich von Anbietern um die besten Konditionen zu sichern. Wir haben die Möglichkeit durch kluge Entscheidungen die finanziellen Belastungen zu minimieren und unseren Kreditprozess erfolgreich zu gestalten.

Mit den richtigen Informationen und einer fundierten Vorbereitung stehen uns alle Türen offen um unsere finanziellen Ziele zu erreichen.