Hast du auch das Gefühl, dass deine Kreditbelastung zu hoch ist? Viele von uns stehen vor der Herausforderung, ihre finanziellen Verpflichtungen zu optimieren. Kredit umschulden – wie geht das? Diese Frage beschäftigt immer mehr Menschen, die ihre monatlichen Raten senken oder bessere Konditionen erzielen möchten.

Was Bedeutet Kredit Umschulden?

Kredit umschulden bedeutet, bestehende Kredite durch neue Darlehen abzulösen. Wir nutzen diesen Prozess, um bessere Konditionen oder niedrigere Zinssätze zu erhalten. Oftmals führt dies zu geringeren monatlichen Raten und einer verbesserten finanziellen Situation.

Die Vorteile des Umschuldens sind vielfältig:

Wichtig ist, dass wir vor dem Umschulden mehrere Angebote vergleichen. Je mehr Informationen wir haben, desto besser können wir eine informierte Entscheidung treffen. Auch die Bonität spielt eine entscheidende Rolle; sie beeinflusst die Konditionen des neuen Kredits.

Zusammenfassend lässt sich sagen, dass kredit umschulden eine sinnvolle Option darstellt, um finanzielle Belastungen zu optimieren und langfristige Einsparungen zu erzielen.

Vorteile Der Kreditumschuldung

Die Kreditumschuldung bietet zahlreiche Vorteile, die unsere finanzielle Situation erheblich verbessern können. Sie ermöglicht uns, bestehende Kredite zu optimieren und bessere Konditionen zu sichern.

Zinsersparnis

Die Zinsersparnis spielt eine zentrale Rolle bei der Kreditumschuldung. Durch den Wechsel zu einem Darlehen mit niedrigeren Zinssätzen reduzieren wir die Gesamtbelastung. Beispielsweise kann ein neuer Kredit mit einem Zinssatz von 3 % anstelle von 5 % signifikante Einsparungen über die Laufzeit hinweg bringen. Bei einer Kreditsumme von 10.000 Euro könnten wir bei einer Laufzeit von fünf Jahren rund 1.500 Euro an Zinsen einsparen.

Bessere Konditionen

Bessere Konditionen sind ein weiterer wesentlicher Vorteil der Umschuldung. Wir können flexiblere Laufzeiten oder Anpassungen der Rückzahlungsmodalitäten aushandeln, was uns mehr Spielraum im Finanzmanagement gibt. Oftmals führen Banken auch Angebote für Sondertilgungen ein, sodass wir zusätzlich zur monatlichen Rate einmalige Zahlungen leisten können, um den Kredit schneller abzubauen. Zudem ist es möglich, mehrere kleinere Kredite in einen einzigen zusammenzufassen, was nicht nur Zeit spart, sondern auch durch reduzierte Gebühren und Verwaltungskosten zusätzliche Ersparnisse bringt.

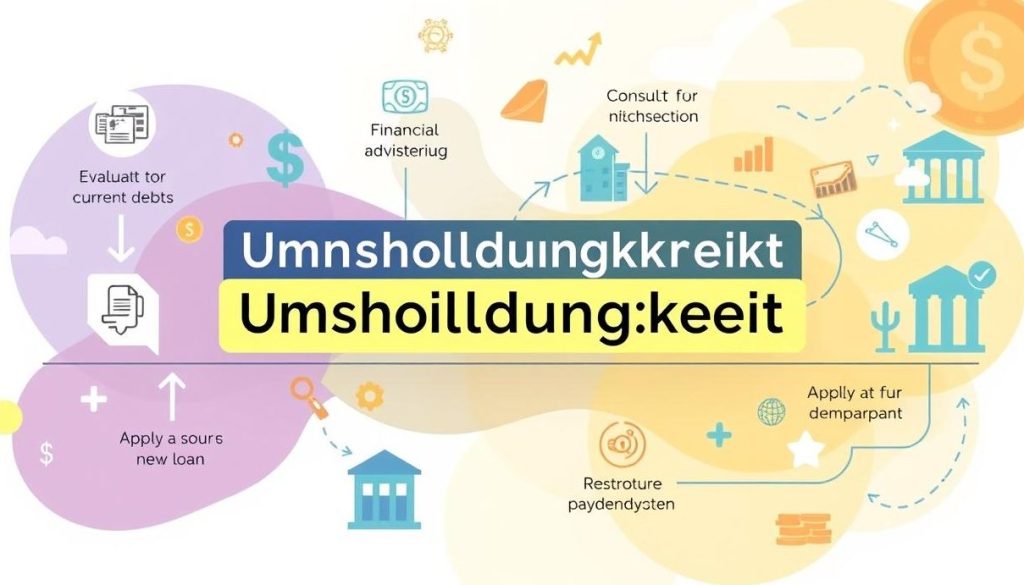

Schritt-Für-Schritt-Anleitung Zum Umschulden

Um Kredite erfolgreich umzuschulden, folgen wir einer klaren Anleitung. Jeder Schritt ist wichtig, um die besten Konditionen zu erreichen.

Schritt 1: Prüfung Der Aktuellen Kredite

Zuerst prüfen wir unsere aktuellen Kredite. Wichtige Faktoren sind die Restschuld, der Zinssatz und die Laufzeit. Zudem schauen wir uns die monatlichen Raten an. Folgende Informationen sind entscheidend:

- Restschuld: Wie viel bleibt noch zu zahlen?

- Zinssatz: Welcher Zinssatz gilt aktuell für den Kredit?

- Laufzeit: Wie lange läuft der Kredit noch?

Diese Daten helfen uns, den finanziellen Überblick zu behalten und das Potenzial zur Einsparung zu erkennen.

Schritt 2: Angebote Vergleichen

Im nächsten Schritt vergleichen wir verschiedene Kreditangebote. Dabei achten wir auf folgende Aspekte:

- Zinssätze: Niedrigere Zinsen reduzieren die Gesamtkosten.

- Konditionen: Flexibilität bei der Rückzahlung kann vorteilhaft sein.

- Zusätzliche Gebühren: Achten wir auf versteckte Kosten.

Wir nutzen Online-Vergleichsportale oder sprechen direkt mit Banken, um transparente Informationen zu erhalten.

Schritt 3: Antrag Stellen

Nachdem wir geeignete Angebote gefunden haben, stellen wir den Antrag für das neue Darlehen. Hierbei beachten wir folgende Schritte:

- Unterlagen vorbereiten: Notwendige Dokumente wie Einkommensnachweise und Kontoauszüge bereithalten.

- Antrag ausfüllen: Sorgfältig alle Angaben machen.

- Absicherung prüfen: Eventuell benötigte Sicherheiten klären.

Ein gut vorbereiteter Antrag erhöht unsere Chancen auf eine schnelle Genehmigung und bessere Konditionen erheblich.

Wichtige Tipps Für Die Umschuldung

Bei der Kreditumschuldung ist eine sorgfältige Planung entscheidend. Ein erster Schritt besteht darin, alle bestehenden Kredite genau zu analysieren. Dabei sind die Restschuld, der aktuelle Zinssatz sowie die verbleibende Laufzeit zu berücksichtigen. Wir sollten auch prüfen, ob zusätzliche Gebühren anfallen, wenn wir den alten Kredit ablösen.

Ein zweiter Schritt ist der Vergleich von Angeboten verschiedener Banken. Oft unterscheiden sich Zinssätze und Konditionen erheblich. Wir können Online-Vergleichsportale nutzen, um schnell einen Überblick über die besten Angebote zu erhalten. Dabei gilt es, nicht nur auf den Zinssatz zu achten, sondern auch auf andere Faktoren wie Flexibilität bei Sondertilgungen oder Laufzeiten.

Ein dritter wichtiger Punkt betrifft die Bonität. Unsere Kreditwürdigkeit beeinflusst maßgeblich die Konditionen des neuen Darlehens. Deshalb lohnt es sich, vor der Antragstellung unsere Schufa-Daten einzusehen und gegebenenfalls Fehler zu korrigieren.

- Prüfen wir unsere Schufa: Bereinigen falscher Einträge.

- Vergleichen wir mehrere Angebote: Achten auf versteckte Kosten.

- Bereiten wir alle notwendigen Unterlagen vor: Dazu gehören Einkommensnachweise und Kontoauszüge.

Ein weiterer Tipp beinhaltet das Bündeln mehrerer Kredite. Wenn wir mehrere kleine Kredite haben, könnte eine Umschuldung in ein einziges Darlehen sinnvoll sein. So sparen wir nicht nur Zeit bei der Verwaltung unserer Finanzen; oft reduzieren sich auch die Gesamtkosten durch niedrigere Zinsen.

Schließlich sollten wir uns auch überlegen, ob ein Festzins oder ein variabler Zinssatz besser geeignet ist für unsere finanzielle Situation. Eine langfristige Planung kann hier entscheidend sein, um zukünftige Risiken abzuwägen und optimale Entscheidungen zu treffen.

Insgesamt bringt eine gut geplante Umschuldung viele Vorteile mit sich, solange wir alle Schritte gewissenhaft befolgen und informierte Entscheidungen treffen.

Fazit

Kreditumschuldung kann eine effektive Lösung sein, um unsere finanzielle Belastung zu reduzieren. Durch die Wahl eines neuen Darlehens mit besseren Konditionen können wir nicht nur Zinsen sparen, sondern auch unsere monatlichen Raten senken.

Die sorgfältige Analyse unserer aktuellen Kredite und der Vergleich verschiedener Angebote sind entscheidende Schritte in diesem Prozess. Wir sollten uns auch bewusst sein, dass unsere Bonität einen großen Einfluss auf die Konditionen hat.

Mit einer durchdachten Planung und den richtigen Informationen können wir von den Vorteilen der Umschuldung profitieren und unseren finanziellen Spielraum erheblich erweitern. Es lohnt sich also, diese Möglichkeit genauer unter die Lupe zu nehmen.