Der Traum vom eigenen Haus ist für viele von uns ein wichtiges Lebensziel. Doch bevor wir uns auf die Suche nach dem perfekten Zuhause machen, müssen wir uns eine entscheidende Frage stellen: Wie viel Kredit für ein Haus kann ich mir leisten? Die richtige Finanzierung ist der Schlüssel, um nicht nur unsere Träume zu verwirklichen, sondern auch um finanzielle Sicherheit zu gewährleisten.

In diesem Artikel zeigen wir euch, wie ihr eure finanziellen Möglichkeiten realistisch einschätzen könnt. Wir gehen auf verschiedene Faktoren ein, die eure Kreditwürdigkeit beeinflussen, und geben Tipps, wie ihr die passende Finanzierung findet. Wusstet ihr, dass kleine Veränderungen in eurem Budget große Auswirkungen auf eure Kaufkraft haben können? Lasst uns gemeinsam herausfinden, wie ihr den besten Weg zu eurem Eigenheim findet.

Kredit Haus: Was Kann Ich Mir Leisten?

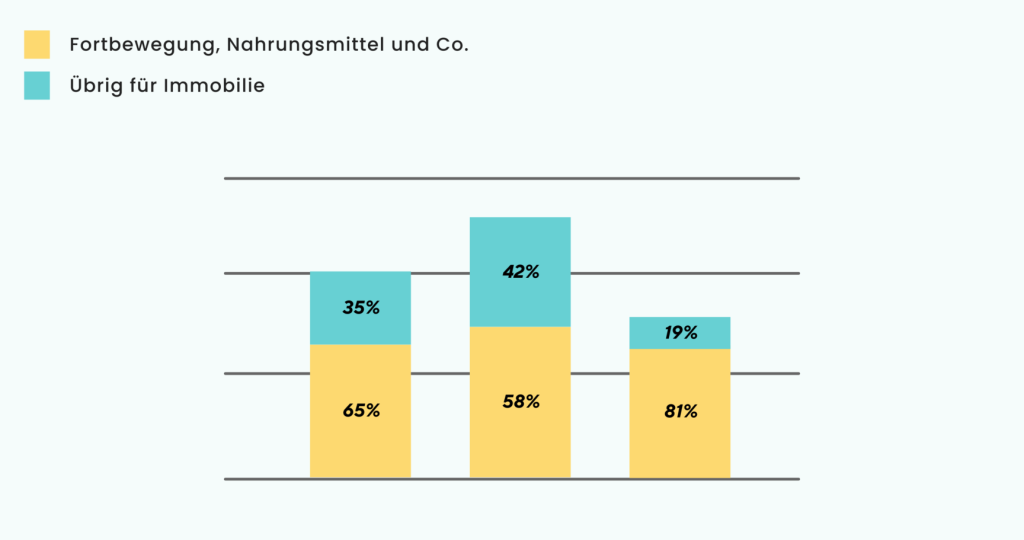

Bei der Entscheidung für einen Kredit zum Hauskauf spielt die eigene finanzielle Situation eine zentrale Rolle. Wir müssen dabei verschiedene Faktoren berücksichtigen, um realistisch einzuschätzen, wie viel Kredit wir uns leisten können. Dazu gehören unser Einkommen, unsere Ausgaben und bestehende Verbindlichkeiten.

Ein wichtiger Punkt sind unsere monatlichen Einnahmen. Das kostenlose Einkommen nach Abzug aller festen Ausgaben zeigt, wie viel Spielraum wir haben. Hier sollten wir auch den zukünftigen Lebensstil sowie mögliche Änderungen unserer finanziellen Situation einbeziehen. Lebenskosten, wie etwa Versicherungen und Altersvorsorge, sind entscheidend.

Die Kreditwürdigkeit beeinflusst auch die Höhe des Kredits, den wir erhalten können. Eine gute Bonität führt häufig zu besseren Konditionen, zum Beispiel niedrigeren Zinsen. Um die Bonität zu steigern, empfiehlt es sich, bestehende Schulden zu reduzieren und pünktlich Rechnungen zu zahlen. Ein solider Finanzplan hilft, diese Aspekte im Blick zu behalten.

Zusätzlich spielen die aktuellen Zinssätze eine Rolle. Hohe Zinsen erhöhen die monatlichen Raten, was unsere Kaufkraft verringert. Daher ist es wichtig, sich über die Marktentwicklung zu informieren und gegebenenfalls flexibel zu planen. Ein Vergleich verschiedener Angebote kann hier erhebliche Einsparungen ermöglichen.

Beim Kauf eines Hauses sollten wir daher die Gesamtbelastung betrachten. Die monatlichen Raten, inklusive Nebenkosten, müssen in unser Budget passen. Es ist ratsam, nicht nur an den Kreditbetrag zu denken, sondern auch an Renovierungs- und Betriebskosten. Bei der Berechnung sollten wir Reserve einplanen, um unerwartete Ausgaben abdecken zu können.

Wenn wir uns dann für ein bestimmtes Objekt entscheiden, sollten wir alle Aspekte nochmals überprüfen. Energieeffizienz und zukünftige Renovierungsbedarfe beeinflussen langfristig die Kosten. Ein Plan für die Finanzierung gibt uns Klarheit über unsere Möglichkeiten und verringert das Risiko finanzieller Engpässe.

Faktoren, Die Die Finanzierung Beeinflussen

Die Finanzierung beim Kauf eines Hauses hängt von mehreren entscheidenden Faktoren ab. Diese Faktoren umfassen Einkommen, laufende Kosten, Eigenkapital und Anzahlung. Sie sind wesentlich, um eine realistische Einschätzung der finanziellen Möglichkeiten zu erhalten.

Einkommen Und Laufende Kosten

Das Einkommen stellt die Grundlage unserer finanziellen Möglichkeiten dar. Wir betrachten nicht nur das Bruttoeinkommen, sondern auch das netto verfügbare Einkommen nach Abzug der Steuern. Zudem sind die laufenden Kosten entscheidend. Dazu zählen:

- Miete oder Hypothekenzahlungen

- Nebenkosten wie Wasser, Strom und Heizung

- Versicherungen

- Kredite und andere Verpflichtungen

Eine sorgfältige Analyse dieser Faktoren ermöglicht uns, den finanziellen Spielraum zu bestimmen. Wenn unser verfügbares Einkommen die laufenden Kosten deutlich übersteigt, steigen die Chancen auf eine positive Kreditentscheidung.

Eigenkapital Und Anzahlung

Das Eigenkapital ist ein weiterer zentraler Aspekt, der unsere Finanzierung beeinflusst. Eine höhere Eigenkapitalquote reduziert das Risiko für die Bank und verbessert die Kreditkonditionen. In der Regel verlangen Banken eine Anzahlung von mindestens 20% des Kaufpreises. Ein Beispiel:

- Bei einem Hauspreis von 300.000 Euro ergibt sich eine erforderliche Anzahlung von 60.000 Euro.

Wir sollten auch überlegen, wie viel Eigenkapital wir einbringen können. Je mehr Eigenkapital vorhanden ist, desto besser. Eine solide finanzielle Basis hilft, das Haus langfristig zu sichern und finanzielle Engpässe zu vermeiden.

Berechnung Der Maximalen Kreditaufnahme

Die Berechnung der maximalen Kreditaufnahme erfolgt durch verschiedene Faktoren, die unsere finanzielle Situation widerspiegeln. Dazu zählen vor allem das Einkommen, die laufenden Ausgaben und die bestehenden Verbindlichkeiten. Die meisten Banken nutzen ein Verfahren, um zu ermitteln, wie viel Kredit uns zusteht.

Online-Rechner Nutzen

Online-Rechner bieten eine einfache und schnelle Möglichkeit, um unsere maximale Kreditaufnahme zu schätzen. Diese Tools berücksichtigen:

- Monatliches Nettoeinkommen: Das verfügbare Einkommen nach Abzug von Steuern.

- Monatliche Verbindlichkeiten: Bestehende Kreditraten und laufende Rechnungen.

- Eigenkapitalanteil: Der Teil des Kaufpreises, den wir selbst finanzieren.

Indem wir unsere Daten in den Rechner eingeben, erhalten wir eine realistische Einschätzung unserer finanziellen Möglichkeiten. Diese Transparenz hilft uns, fundierte Entscheidungen zu treffen und potenzielle Immobilien besser einzuordnen.

Unterstützung Durch Finanzberater

Finanzberater stehen uns insbesondere in der Planungsphase zur Seite. Sie unterstützen uns bei der:

- Analyse unserer finanziellen Situation: Eine detaillierte Betrachtung aller Einnahmen und Ausgaben.

- Anpassung des Finanzplans: Eine Flexibilität, um unerwartete zukünftige Veränderungen zu berücksichtigen.

- Verhandlung von Kreditkonditionen: Kann das Angebot der Banken erheblich verbessern.

Die Expertise eines Beraters kann unseren Entscheidungsprozess wesentlich erleichtern. Fragen wir uns, ob es sinnvoll ist, einen Fachmann hinzuzuziehen, können wir nicht nur Zeit sparen, sondern auch wertvolle Einsichten gewinnen.

Vor- Und Nachteile Von Immobilienkrediten

Die Entscheidung für einen Immobilienkredit bringt verschiedene Vor- und Nachteile mit sich, die wir sorgfältig abwägen sollten.

Vorteile Der Immobilienfinanzierung

Immobilienfinanzierung ermöglicht uns den Erwerb von Eigentum ohne vollständige Vorabzahlung. Diese Arten von Krediten fördern den Zugang zu Immobilien, die sonst vielleicht unerschwinglich wären. Außerdem bieten viele Banken attraktive Konditionen, wie zum Beispiel:

Mit einem soliden Finanzplan gelingt es uns oft, unsere monatlichen Raten in einem überschaubaren Rahmen zu halten. Hier profitieren wir von einer erhöhten Zahlungskomfortabilität.

Risiken Und Herausforderungen

Immobilienkredite tragen auch Risiken, die wir im Blick haben müssen. Finanzielle Verpflichtungen können uns bis zu mehreren Jahrzehnten begleiten, was für einige eine erhebliche Belastung darstellt. Zu den erkennbaren Risiken zählen:

Diese Herausforderungen machen es entscheidend, einen umfassenden Finanzplan zu erstellen. Ein solcher Plan sollte nicht nur aktuelle, sondern auch zukünftige Unsicherheiten berücksichtigen.

Fazit

Die Entscheidung für einen Immobilienkredit ist eine bedeutende finanzielle Verpflichtung. Wir sollten unsere finanzielle Situation realistisch einschätzen und alle relevanten Faktoren berücksichtigen. Ein solider Finanzplan gibt uns die nötige Klarheit und reduziert das Risiko unerwarteter finanzieller Engpässe.

Indem wir unsere Bonität verbessern und verschiedene Kreditangebote vergleichen, können wir bessere Konditionen erzielen. Auch die zukünftige Lebensplanung und mögliche Veränderungen sollten in unsere Überlegungen einfließen.

Letztlich ist es entscheidend, gut informiert und vorbereitet in den Kaufprozess zu gehen. So können wir sicherstellen, dass wir ein Zuhause finden, das nicht nur unseren Bedürfnissen entspricht, sondern auch finanziell tragbar ist.