Die Frage, bis zu welchem Alter man einen Kredit aufnehmen kann, beschäftigt viele von uns. Gerade in einer Zeit, in der finanzielle Flexibilität wichtiger denn je ist, suchen wir nach Antworten. Ob für den Kauf eines Hauses oder die Finanzierung eines Autos – es gibt zahlreiche Gründe, warum wir einen Kredit benötigen könnten.

Kredit Bis Zu Welchem Alter: Eine Übersicht

Die Frage, bis zu welchem Alter ein Kredit aufgenommen werden kann, ist für viele von uns relevant. In der Regel gibt es kein festgelegtes Höchstalter für die Beantragung eines Kredits. Banken und Finanzinstitute berücksichtigen vielmehr verschiedene Faktoren wie Einkommen, Bonität und Rückzahlungsfähigkeit.

Wir schauen uns die typischen Altersgrenzen an:

- 18 Jahre: Volljährigkeit ist der erste Schritt zur Kreditaufnahme. Ab diesem Alter können wir selbstständig Kredite beantragen.

- 65 Jahre: Viele Banken setzen eine Altersgrenze von 65 Jahren für bestimmte Kredite. Dies hängt oft mit der Lebensarbeitszeit zusammen.

- 70 bis 75 Jahre: Einige Anbieter gewähren Kredite auch bis zu einem Alter von 70 oder 75 Jahren, insbesondere wenn eine gute Bonität vorliegt.

Es ist wichtig, dass wir unsere finanzielle Situation realistisch einschätzen. Die meisten Banken fordern einen Nachweis über regelmäßiges Einkommen, um sicherzustellen, dass die Raten fristgerecht gezahlt werden können.

Kreditanträge älterer Personen können zusätzliche Anforderungen mit sich bringen. Oftmals verlangen Banken Informationen über Rentenansprüche oder andere Einkommensquellen. Daher empfehlen wir, sich frühzeitig bei verschiedenen Anbietern zu informieren.

Zusammenfassend lässt sich sagen: Das Alter allein bestimmt nicht unsere Fähigkeit zur Kreditaufnahme; entscheidend sind auch andere persönliche Umstände wie finanzielle Stabilität und Rückzahlungsmodalitäten.

Voraussetzungen Für Einen Kredit

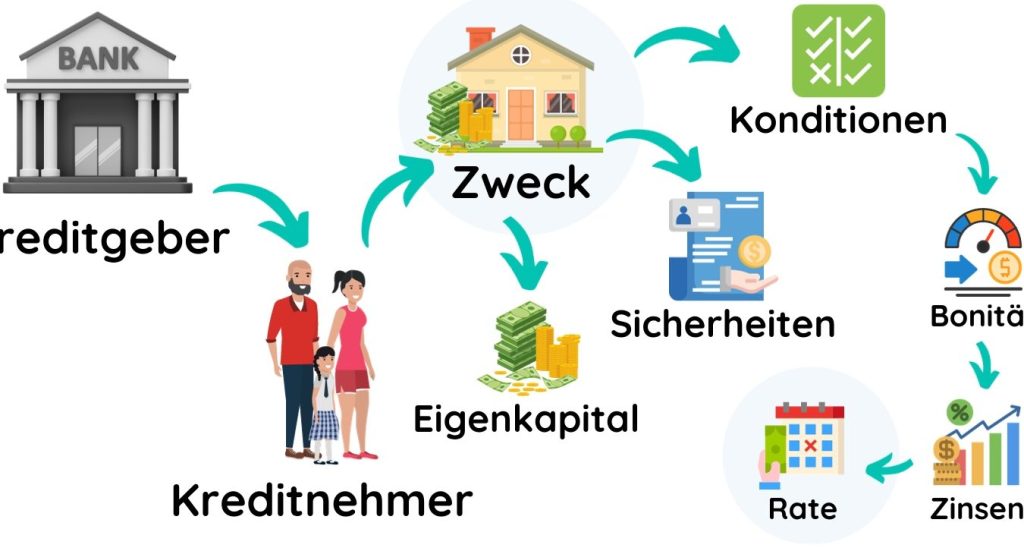

Für die Beantragung eines Kredits sind bestimmte Voraussetzungen erforderlich. Banken und Finanzinstitute setzen unterschiedliche Kriterien an, um die Kreditwürdigkeit zu prüfen. Dabei spielen das Alter, die Bonität und das Einkommen eine entscheidende Rolle.

Altersgrenzen Der Banken

Die Altersgrenzen für Kredite variieren je nach Bank und Art des Kredits. In der Regel gilt:

- 18 Jahre: Hier beginnt die Volljährigkeit, sodass Personen ab diesem Alter kreditiert werden können.

- 65 Jahre: Viele Banken ziehen diese Grenze für Laufzeiten von Krediten, da dies oft dem Ende der Erwerbsphase entspricht.

- 70 bis 75 Jahre: Einige Kreditgeber gewähren auch älteren Antragstellern einen Kredit, insbesondere wenn diese über eine gute Bonität verfügen.

Zusätzlich ist es wichtig zu beachten, dass einige Banken persönliche Umstände berücksichtigen können. So könnte etwa ein höheres Einkommen oder vorhandenes Vermögen die Entscheidung positiv beeinflussen.

Bonitätsprüfung

Die Bonitätsprüfung ist ein zentraler Bestandteil des Kreditvergabeverfahrens. Banken analysieren verschiedene Faktoren, um die Rückzahlungsfähigkeit des Antragstellers einzuschätzen:

- Einkommensnachweise: Regelmäßige Einkünfte aus Gehalt oder Rente müssen in der Regel nachgewiesen werden.

- Schufa-Auskunft: Eine positive Schufa-Auskunft zeigt den Gläubigern, dass wir unsere finanziellen Verpflichtungen bislang erfüllt haben.

- Vermögensverhältnisse: Vorhandene Ersparnisse oder Immobilien können ebenfalls zur Verbesserung unserer Bonität beitragen.

Ist unsere Bonität ausreichend gut bewertet, erhöhen sich die Chancen auf eine erfolgreiche Kreditzusage erheblich.

Kreditarten Und Altersgrenzen

Verschiedene Kreditarten haben unterschiedliche Altersgrenzen. Wir klären, welche speziellen Anforderungen und Bedingungen für Konsumkredite und Immobilienkredite gelten.

Konsumkredite

Konsumkredite sind in der Regel einfacher zu beantragen als andere Kreditarten. Banken setzen häufig eine Mindestaltergrenze von 18 Jahren fest. Diese Kredite sind ideal für den Erwerb von Waren oder Dienstleistungen wie Möbel oder Reisen.

Die Rückzahlungsbedingungen variieren, aber viele Banken akzeptieren Antragsteller bis zu einem Alter von 70 Jahren. Bei guter Bonität kann diese Grenze in einigen Fällen sogar höher liegen. Wichtig ist, dass die Bank die finanzielle Situation des Antragstellers genau prüft, weshalb Faktoren wie Einkommen und bestehende Verbindlichkeiten entscheidend sind.

Immobilienkredite

Immobilienkredite stellen oft eine größere finanzielle Verpflichtung dar und erfordern daher striktere Vorgaben. In der Regel liegt das Mindestalter für einen Antrag bei 25 Jahren, was auf die Notwendigkeit einer stabileren finanziellen Basis zurückzuführen ist.

Hier setzen Banken häufig eine Höchstgrenze von 65 bis 75 Jahren, abhängig von der Laufzeit des Kredits und dem Rückzahlungsplan. Eine gute Bonität sowie ein gesichertes Einkommen erhöhen die Chancen auf Genehmigung erheblich. Zudem spielen persönliche Umstände eine Rolle; beispielsweise können Rentenansprüche oder Ersparnisse positiv gewertet werden.

Zusammenfassend lässt sich sagen, dass sowohl Konsum- als auch Immobilienkredite spezifische Altersanforderungen besitzen, wobei individuelle Faktoren wie Bonität und finanzielle Stabilität entscheidend bleiben.

Risiken Bei Krediten Im Alter

Kredite im Alter bringen spezifische Risiken mit sich, die wir berücksichtigen müssen. Diese Risiken können sowohl finanzieller als auch emotionaler Natur sein.

Überschuldung

Überschuldung tritt häufig auf, wenn die monatlichen Kreditraten nicht mehr tragbar sind. Besonders ältere Menschen haben möglicherweise ein festes Einkommen, das nicht ausreichend ist, um zusätzlich zu den Lebenshaltungskosten auch noch Rückzahlungen zu leisten. Daher sollten wir folgende Punkte beachten:

- Einkommensveränderungen: Ruhestandszeiten führen oft zu geringeren Einkünften.

- Unerwartete Ausgaben: Gesundheitskosten oder notwendige Reparaturen können schnell hohe Beträge erfordern.

- Dauerhafte Verpflichtungen: Langfristige Kredite könnten bei plötzlichem Einkommensverlust schwerwiegende Folgen haben.

Wir müssen uns der Gefahr bewusst sein und sorgfältig abwägen, bevor wir einen Kredit aufnehmen.

Zahlungsausfälle

Zahlungsausfälle stellen ein ernsthaftes Risiko dar und können negative Auswirkungen auf unsere Bonität haben. Wenn Zahlungen ausbleiben, leidet nicht nur die finanzielle Situation; auch zukünftige Kreditanträge werden erschwert. Hier sind einige relevante Aspekte:

- Bonitätsbewertung: Ein Zahlungsrückstand führt oft zu einer Verschlechterung der Schufa-Bewertung.

- Zusätzliche Kosten: Mahngebühren und Zinsen erhöhen die Schuldenlast erheblich.

- Rechtliche Konsequenzen: Im schlimmsten Fall drohen gerichtliche Schritte oder Zwangsvollstreckungen.

Um solche Situationen zu vermeiden, sollten wir sicherstellen, dass unsere finanzielle Planung solide ist und alle möglichen Einnahmen berücksichtigt werden.

Fazit

Das Alter spielt eine wichtige Rolle bei der Kreditvergabe doch es ist nicht der alleinige Faktor. Unsere finanzielle Situation und die individuelle Bonität sind entscheidend für die Genehmigung eines Kredits. Banken prüfen verschiedene Kriterien um sicherzustellen dass wir in der Lage sind den Kredit zurückzuzahlen.

Besonders im Alter sollten wir uns bewusst sein welche Risiken mit einer Kreditaufnahme verbunden sind. Eine sorgfältige Planung hilft uns dabei unerwartete finanzielle Belastungen zu vermeiden. Letztlich liegt es an uns unsere Optionen gründlich abzuwägen und informierte Entscheidungen zu treffen damit wir die bestmögliche Lösung für unsere Bedürfnisse finden.