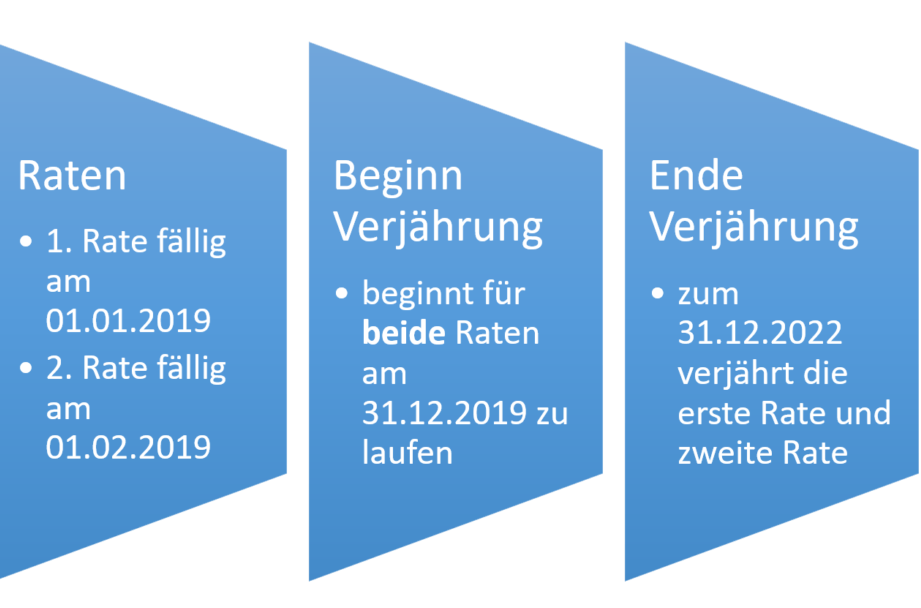

Wenn wir einen Kredit aufnehmen, stellt sich oft die Frage: Ab wann müssen wir die erste Rate zahlen? Der Zeitpunkt der ersten Zahlung kann entscheidend für unsere finanzielle Planung sein. Viele von uns sind sich unsicher, ob die erste Rate sofort nach der Auszahlung fällig ist oder ob es eine Karenzzeit gibt.

Kreditarten Und Ihre Raten

Verschiedene Kreditarten bringen unterschiedliche Regelungen bezüglich der ersten Rate mit sich. Wir betrachten hier Verbraucherkredite, Baufinanzierungen und Autokredite, um die jeweiligen Bedingungen zu verdeutlichen.

Verbraucherkredite

Verbraucherkredite erfordern in der Regel die erste Rate sofort nach der Auszahlung. Die meisten Kreditgeber stellen sicher, dass der Kreditnehmer die Zahlung binnen 30 Tagen leistet. Wir finden, dass dies besonders wichtig für die eigene Finanzplanung ist. Manche Anbieter bieten jedoch Optionen zur Verzögerung der ersten Zahlung, sodass wir diese Möglichkeiten prüfen sollten.

Baufinanzierungen

Bei Baufinanzierungen gestaltet sich die erste Zahlung anders. Die erste Rate ist oft erst nach der vollständigen Auszahlung des Darlehens fällig. In vielen Fällen haben Kreditnehmer eine Karenzzeit von bis zu sechs Monaten, bevor sie erste Zahlungen leisten müssen. Diese Regelung erlaubt es uns, die Anfangskosten während der Bauphase zu minimieren und finanzielle Spielräume zu schaffen.

Autokredite

Autokredite weisen ebenfalls spezifische Regeln auf. Die erste Rate wird häufig einen Monat nach der Auszahlung fällig. Einige Kreditgeber bieten Optionen für eine längere Karenzzeit an, beispielsweise bis zu drei Monate. Dies verschafft uns zusätzlichen finanziellen Spielraum, bevor wir mit den Zahlungen beginnen müssen. Es lohnt sich, direkt mit dem Kreditgeber zu sprechen, um die besten Optionen zu ermitteln.

Der Zeitpunkt Der Ersten Rate

Der Zeitpunkt der ersten Rate spielt eine entscheidende Rolle in der Kreditaufnahme. Wir betrachten nun die allgemein gültigen Regelungen sowie die Einflussfaktoren auf den Ratenbeginn.

Allgemeine Regelungen

Bei den meisten Krediten ist die erste Rate nach der Auszahlung fällig. Verbraucherkredite verlangen in der Regel sofortige Zahlungen, wobei einige Banken flexiblere Optionen anbieten. In der Baufinanzierung hingegen ist es üblich, dass die erste Rate erst nach einer Karenzzeit von mehreren Monaten verlangt wird. Autokredite fordern oft die erste Zahlung einen Monat nach der Auszahlung, jedoch sind auch hier verlängerte Zahlungsfristen von bis zu drei Monaten erhältlich. Es ist ratsam, die Vertragsbedingungen genau zu lesen und sich gegebenenfalls direkt mit dem Kreditgeber abzusprechen.

Einflussfaktoren Auf Den Ratenbeginn

Der Beginn der Ratenzahlungen kann von verschiedenen Faktoren abhängen. Die Art des Kredits spielt eine wesentliche Rolle. Bei Baufinanzierungen beeinflusst der Baufortschritt den Zahlungszeitpunkt. Die Höhe des Darlehens kann ebenfalls signifikant sein; bei höheren Beträgen kann eine längere Karenzzeit gewährt werden. Der Kreditgeber und dessen Richtlinien beeinflussen ebenfalls den Ratenbeginn. Es lohnt sich, verschiedene Anbieter zu vergleichen und die Konditionen sorgsam zu prüfen.

Tipps Für Den Ratenstart

Eine sorgfältige Planung sorgt für einen reibungslosen Ratenstart. Wir berücksichtigen verschiedene Aspekte, die für die erste Rate wichtig sind.

Planung Und Finanzierung

Die richtige Planung ist entscheidend für den Ratenstart. Wir sollten den monatlichen finanziellen Spielraum genau kalkulieren. Dabei spielen Einkommen, Ausgaben und eventuelle unerwartete Kosten eine wichtige Rolle. Ein Budget hilft, die monatlichen Raten in die Gesamtfinanzplanung einzubeziehen.

Eine gute Praxis ist die Verwendung eines Finanzplans. So kann jeder die langfristigen Auswirkungen der Kreditaufnahme besser verstehen. Wir reflektieren über folgende Punkte:

- Zinssätze: Informieren wir uns über die aktuellen Marktzinsen und deren Auswirkungen auf die Rate.

- Laufzeit: Überlegen wir, wie lange die Rückzahlung dauern soll.

- Restschuld: Achten wir darauf, wie viel vom Kredit nach der Laufzeit übrig bleibt.

Möglichkeiten Zur Anpassung

Flexible Kreditbedingungen bieten oft Optionen zur Anpassung der ersten Rate. Einige Banken erlauben, die erste Rate zeitlich zu verschieben oder anzupassen. Es ist sinnvoll, sich vor Vertragsunterzeichnung gründlich über vorhandene Optionen zu informieren.

Sollten wir eine Karenzzeit in Betracht ziehen, kann das enorm helfen. Bei der Baufinanzierung sind etwa folgende Anpassungsoptionen üblich:

- Zahlungspausen: Manche Kredite bieten Monate ohne Zahlungen an.

- Ratenstundungen: Temporäre Aussetzungen der monatlichen Gebühren können die finanzielle Last reduzieren.

Wichtige Fragen in diesem Zusammenhang lauten: Was passiert, wenn wir die Zahlungen nicht leisten können? Welche Konsequenzen hat das auf die Finanzierung? Eine gründliche Klärung dieser Punkte kann zukünftige Herausforderungen vermeiden.

Vor- Und Nachteile Der Ersten Rate

Die erste Rate eines Kredits hat sowohl Vorteile als auch Nachteile, die wir gründlich betrachten. Der Zeitpunkt der Zahlung beeinflusst die finanzielle Planung erheblich.

Finanzielle Flexibilität

Ein Vorteil der flexiblen Gestaltung der ersten Rate liegt in der finanziellen Flexibilität. Wir können durch optionale Karenzzeiten die erste Zahlung verschieben, was hilft, anfängliche Ausgaben zu decken. Viele Kreditgeber bieten diese Möglichkeit an, wodurch wir nicht sofort belastet werden. Diese zusätzliche Zeit ermöglicht es, sich besser auf die monatlichen Raten einzustellen.

Allerdings gibt es auch Nachteile. Eine verzögerte erste Rate kann dazu führen, dass wir am Ende mehr Zinsen zahlen. Außerdem verlängert sich oft die Gesamtlaufzeit des Kredits, was zusätzliche Kosten mit sich bringt.

Langfristige Verpflichtungen

Die langfristige Verpflichtung, die mit der ersten Rate einhergeht, kann man nicht ignorieren. Wir stehen durch die Kreditaufnahme unter einem finanziellen Druck, der hinausgeht über die sofortige Zahlung. Jede Rate beeinflusst unser monatliches Budget und muss gewissenhaft eingeplant werden.

Dagegen kann eine frühere Leistung der ersten Rate die Gesamtkosten des Kredits senken. Klar ist, dass eine frühzeitige Rückzahlung nicht nur Zinsen spart, sondern auch Schulden zügig reduziert.

Jeder Kredit bringt bestimmte Bedingungen mit sich, die wir sorgfältig prüfen sollten. Die Ermittlung einer passenden ersten Rate erfordert eine detaillierte Analyse der eigenen finanziellen Situation. Wir sollten auch mögliche zukünftige Veränderungen in Betracht ziehen, wie Gehaltsänderungen oder unerwartete Ausgaben.

Fazit

Der Zeitpunkt der ersten Rate ist entscheidend für unsere finanzielle Planung. Ob sofort fällig oder mit einer Karenzzeit versehen wir sollten die Bedingungen genau prüfen. Flexible Optionen können uns helfen die finanzielle Belastung zu steuern und unerwartete Kosten zu berücksichtigen.

Wir sollten stets die Vor- und Nachteile abwägen und uns über die langfristigen Auswirkungen im Klaren sein. Eine durchdachte Planung ermöglicht es uns die richtige Entscheidung zu treffen und zukünftige Herausforderungen zu vermeiden. Letztlich liegt es an uns die besten Kreditkonditionen auszuwählen und unsere finanzielle Zukunft aktiv zu gestalten.