Hast du dich schon mal gefragt, ob ein Darlehen wirklich dasselbe ist wie ein Kredit? Diese Frage beschäftigt viele von uns, besonders wenn es um die Finanzierung unserer Träume geht. In der Welt der Finanzen gibt es zahlreiche Begriffe, die oft synonym verwendet werden, dabei können sie unterschiedliche Bedeutungen haben.

Definition Von Darlehen Und Krediten

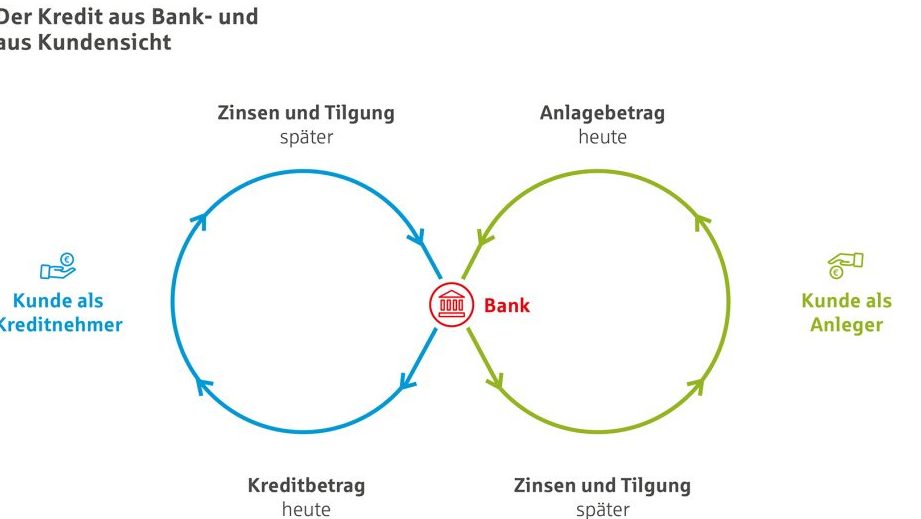

Darlehen und Kredite sind zentrale Begriffe in der Finanzwelt. Viele Menschen nutzen diese Begriffe synonym, obwohl sie unterschiedliche Bedeutungen tragen.

Unterschiede zwischen Darlehen und Krediten

Darlehen beziehen sich oft auf einen langfristigen finanziellen Vertrag, bei dem ein Betrag über mehrere Jahre zurückgezahlt wird. Ein Darlehen hat in der Regel feste Rückzahlungsmodalitäten. Beispielsweise können Hypothekendarlehen über 15 bis 30 Jahre laufen. Im Gegensatz dazu sind Kredite häufig kurzfristiger ausgelegt. Kredite decken oft den sofortigen Kapitalbedarf ab. Ein klassisches Beispiel ist der Privatkredit, der innerhalb weniger Monate zurückgezahlt werden kann.

Außerdem unterscheiden sich die Zinsen. Bei einem Darlehen sind die Zinsen meist niedriger als bei einem Kredit. Die Höhe der Zinsen hängt vom Risiko des Kreditgebers ab. Banken setzen beim Darlehensbetrag eine Sicherheitenprüfung voraus, während dies bei kleinen Krediten nicht immer erforderlich ist.

Gemeinsamkeiten von Darlehen und Krediten

Trotz ihrer Unterschiede teilen Darlehen und Kredite einige grundlegende Merkmale. Beide stellen finanzielle Mittel zur Verfügung, um spezifische Bedürfnisse zu erfüllen. Sowohl bei Darlehen als auch bei Krediten erfolgt eine Rückzahlung mit Zinsen.

Zusätzlich gibt es verschiedene Arten von sowohl Darlehen als auch Krediten für unterschiedliche Zwecke:

Beide Optionen erfordern jedoch eine sorgfältige Planung vor Abschluss des Vertrages, um mögliche finanzielle Belastungen zu vermeiden.Egal ob wir uns für ein Darlehen oder einen Kredit entscheiden, das Verständnis ihrer Eigenschaften bleibt entscheidend.

Die Arten Von Darlehen

Darlehen gibt es in verschiedenen Formen, jede mit spezifischen Merkmalen und Zwecken. Wir erläutern hier die gängigsten Darlehensarten, um ein besseres Verständnis zu ermöglichen.

Verbraucherdarlehen

Verbraucherdarlehen sind Kredite, die Privatpersonen für persönliche Ausgaben nutzen. Sie decken häufig Kosten wie Möbelkäufe oder Urlaubsreisen ab. Banken bieten diese Darlehen meist ohne Sicherheiten an, was den Prozess erleichtert. Die Rückzahlungsfristen variieren typischerweise zwischen 12 und 84 Monaten. Zinsen liegen oft im Bereich von 5 % bis 10 %. Ein Beispiel ist der Ratenkredit, bei dem monatliche Zahlungen festgelegt werden.

Hypothekardarlehen

Hypothekardarlehen sind langfristige Finanzierungen zur Immobilienfinanzierung. Diese Darlehen sichern sich durch das Eigentum an der Immobilie ab. In der Regel betragen die Laufzeiten zwischen 10 und 30 Jahren. Zinsen können fest oder variabel sein; sie bewegen sich häufig zwischen 1 % und 3 %. Eine sorgfältige Planung ist entscheidend, da hohe Beträge investiert werden müssen. Hierbei spielen auch Faktoren wie Eigenkapital eine wichtige Rolle.

Bildungskredite

Bildungskredite unterstützen Schüler und Studenten bei ihren Ausbildungskosten. Solche Kredite helfen dabei, Studiengebühren oder Lebenshaltungskosten während des Studiums zu finanzieren. Oftmals bieten staatliche Institutionen spezielle Konditionen an, wie niedrigere Zinsen oder längere Rückzahlungsfristen von bis zu zehn Jahren nach Studienabschluss. Ein Beispiel sind BAföG-Darlehen in Deutschland, die teilweise erlassen werden können.

Diese unterschiedlichen Darlehensarten zeigen uns die Vielfalt der Finanzierungsmöglichkeiten auf dem Markt. Jedes Modell hat seine eigenen Vorteile und Bedingungen, die wir berücksichtigen sollten, bevor wir eine Entscheidung treffen.

Die Arten Von Krediten

Verschiedene Kreditarten bieten unterschiedliche Möglichkeiten zur Finanzierung. Wir schauen uns die häufigsten Typen genauer an.

Bankkredite

Bankkredite sind die gängigste Form der Kreditaufnahme. Banken gewähren diese Kredite für verschiedene Zwecke, wie beispielsweise Baufinanzierungen oder Autokäufe. Sie verlangen oft Sicherheiten und prüfen die Bonität des Antragstellers. Zinsen variieren je nach Laufzeit und Betrag, liegen jedoch in der Regel zwischen 2 % und 8 %. Eine wichtige Eigenschaft ist die flexible Rückzahlungsdauer, die von wenigen Monaten bis zu mehreren Jahren reicht.

Privatkredite

Privatkredite erfreuen sich zunehmender Beliebtheit unter Verbrauchern. Diese Kredite stammen häufig von Einzelpersonen oder Online-Plattformen, nicht von Banken. Sie sind oft unbesichert und erfordern keine umfangreiche Bonitätsprüfung. Zinsen bewegen sich meist im Bereich von 6 % bis 12 %. Rückzahlungsfristen betragen in der Regel zwischen einem Jahr und fünf Jahren. Solche Kredite bieten den Vorteil schnelleren Zugangs zu Mitteln ohne langwierige Genehmigungsprozesse.

Geschäftskredite

<strong-Geschäftskredite unterstützen Unternehmen bei ihrer finanziellen Planung. Diese Kredite können für Investitionen, Betriebskapital oder Expansion genutzt werden. Banken sowie alternative Finanzierungsanbieter stellen sie bereit. Die Konditionen hängen stark vom Geschäftsmodell ab; Zinsen liegen normalerweise zwischen 4 % und 10 %. Zudem sind Rückzahlungsmodalitäten flexibel gestaltet, um den spezifischen Bedürfnissen eines Unternehmens gerecht zu werden.

Durch das Verständnis dieser verschiedenen Kreditarten können wir fundierte Entscheidungen treffen und passende Lösungen für unsere finanziellen Anforderungen finden.

Rechtliche Aspekte

Im Kontext von Darlehen und Krediten spielen rechtliche Aspekte eine entscheidende Rolle. Verträge Und Bedingungen legen die Rahmenbedingungen für diese finanziellen Vereinbarungen fest. Bei der Aufnahme eines Darlehens oder Kredits sind bestimmte Vertragsbestandteile unerlässlich.

Verträge Und Bedingungen

Verträge müssen klar definierte Bedingungen enthalten, um Missverständnisse zu vermeiden. Dazu gehören unter anderem:

- Kreditbetrag: Die genaue Summe, die der Kreditnehmer erhält.

- Laufzeit: Der Zeitraum, in dem das Darlehen zurückgezahlt werden muss.

- Zinssatz: Der Prozentsatz, der auf den geliehenen Betrag angewendet wird.

- Rückzahlungsmodalitäten: Details zur monatlichen Ratenzahlung und eventuellen Sondertilgungen.

Wir sollten darauf achten, dass alle Vertragsparteien die vereinbarten Bedingungen verstehen. Eine unklare Formulierung kann später zu Konflikten führen.

Rückzahlungsmodalitäten

Im Vertrag sind auch die Rückzahlungsmodalitäten entscheidend. Diese Modalitäten bestimmen, wie der Kreditnehmer seine Verpflichtungen erfüllt:

- Monatliche Ratenzahlungen: Häufigste Form; Beträge werden regelmäßig fällig.

- Sondertilgungen: Möglichkeit, zusätzlich zur regulären Rate Zahlungen zu leisten.

- Flexible Rückzahlungsoptionen: Einige Verträge bieten Anpassungsmöglichkeiten an persönlichen Finanzsituationen.

Es ist wichtig, sich über diese Modalitäten im Klaren zu sein, da sie einen großen Einfluss auf unsere finanzielle Planung haben können. Wir empfehlen daher eine gründliche Prüfung aller vertraglichen Punkte vor dem Abschluss eines Darlehens oder Kredits.

Fazit

Die Unterscheidung zwischen Darlehen und Krediten ist entscheidend für unsere finanziellen Entscheidungen. Obwohl sie oft synonym verwendet werden sind die Unterschiede in Laufzeit Zinsen und Rückzahlungsmodalitäten wichtig zu beachten.

Eine sorgfältige Planung und ein tiefes Verständnis der verschiedenen Arten von Darlehen und Krediten helfen uns dabei, die richtige Wahl zu treffen. Ob Baufinanzierung Konsumkredit oder Bildungskredit – jede Option bietet einzigartige Vorteile und Herausforderungen.

Indem wir uns über die rechtlichen Aspekte im Klaren sind können wir Missverständnisse vermeiden. So stellen wir sicher dass unsere finanziellen Verpflichtungen klar definiert sind und wir optimal auf die Zukunft vorbereitet sind.