Der Traum vom Eigenheim ist für viele von uns ein wichtiges Lebensziel. Doch eine zentrale Frage bleibt: bekommen wir einen kredit für ein haus? Die Finanzierung eines Hauses kann oft überwältigend erscheinen, insbesondere wenn wir uns mit verschiedenen Kreditarten und Bedingungen auseinandersetzen müssen.

Voraussetzungen Für Einen Kredit

Um einen Kredit für ein Haus zu erhalten, sind bestimmte Voraussetzungen erforderlich. Dabei spielen Einkommen, Beschäftigungsstatus und Bonität eine entscheidende Rolle.

Einkommen Und Beschäftigungsstatus

Das Einkommen bildet die Grundlage für einen Kredit. Banken prüfen, ob unser Einkommen stabil und ausreichend ist. Ein regelmäßiges Einkommen aus einer unbefristeten Anstellung gilt als ideal. Selbstständige oder Freiberufler müssen häufig umfangreiche Nachweise über ihre Einkünfte erbringen. Wenn wir zusätzliche Einkommensquellen wie Mieteinnahmen oder Nebentätigkeiten nachweisen können, stärkt das unsere Position.

Eine positive Entwicklung in der Beschäftigungshistorie spricht ebenfalls für uns. Ein langfristiges Arbeitsverhältnis erhöht die Chancen auf eine Kreditzusage. Experten empfehlen, die Einkommensverhältnisse über die letzten zwei bis drei Jahre zu dokumentieren.

Schufa-Auskunft Und Bonität

Die Schufa-Auskunft ist ein zentrales Kriterium für Banken. Eine positive Bonität zeigt, dass wir unseren finanziellen Verpflichtungen nachkommen. Banken verlangen nicht nur die Schufa-Auskunft, sondern auch weitere Nachweise über unsere Kreditwürdigkeit. Eine hohe Punktzahl bei der Schufa erleichtert es, attraktive Kreditkonditionen zu erhalten.

Um die Bonität zu verbessern, können wir offene Rechnungen begleichen und unnötige Kreditanfragen vermeiden. Hierbei ist es sinnvoll, unsere Finanzen regelmäßig zu überprüfen. Es empfiehlt sich, die Schufa-Auskunft einmal jährlich anzufordern, um mögliche Fehler zeitnah zu korrigieren.

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die wir für den Kauf eines Hauses in Betracht ziehen können. Diese Kreditformen unterscheiden sich in Bezug auf Zinsen, Tilgung und Laufzeiten.

Annuitätendarlehen

Ein Annuitätendarlehen bietet konstante monatliche Raten über die gesamte Laufzeit. Die Rate setzt sich aus Zinsen und Tilgung zusammen. Zu Beginn der Laufzeit überwiegt der Zinsanteil, während der Tilgungsanteil im Laufe der Zeit steigt. Wir können die Laufzeiten meist zwischen fünf und dreißig Jahren wählen. Diese Kreditform ist besonders geeignet für alle, die Planungssicherheit wünschen. Durch die gleichbleibenden Raten wissen wir genau, welche finanziellen Verpflichtungen auf uns zukommen.

Festzinsdarlehen

Bei einem Festzinsdarlehen bleibt der Zinssatz für einen festgelegten Zeitraum konstant. Dies bietet Stabilität, da wir uns gegen mögliche Zinssteigerungen absichern. Üblicherweise liegt die Zinsbindungsfrist zwischen fünf und zwanzig Jahren. Ein Festzinsdarlehen ist sinnvoll, wenn wir mit steigenden Zinsen rechnen. Wir wissen dann genau, wie hoch unsere finanziellen Belastungen bleiben werden, unabhängig von Marktentwicklungen.

Kreditgeber Im Vergleich

Kreditgeber spielen eine zentrale Rolle bei der Realisierung des Traums vom Eigenheim. Wir vergleichen hier verschiedene Kategorien von Kreditgebern, um die besten Optionen zu finden.

Banken

Banken sind oft die erste Anlaufstelle für Hauskäufer. Sie bieten verschiedene Arten von Baufinanzierungen an, darunter Annuitäten- und Festzinsdarlehen. Die Zinsangebote können stark variieren, wobei die besten Konditionen meist von einer soliden Bonität abhängen. Bei der Auswahl einer Bank ist es wichtig, die Gebühren, die Laufzeiten und die Flexibilität der Rückzahlung zu berücksichtigen. Außerdem sollten wir die Erreichbarkeit des Kundenservice und die Bedingungen für Sondertilgungen einbeziehen.

Baufinanzierer

Baufinanzierer konzentrieren sich speziell auf die Immobilienfinanzierung. Diese Anbieter haben oft maßgeschneiderte Produkte, die auf die individuellen Bedürfnisse der Kunden abgestimmt sind. Vorteile dieser Kreditgeber sind häufig flexible Laufzeiten und individuelle Beratung, die auf unsere finanzielle Situation zugeschnitten ist. Auch ist hier der Prozess oft schneller, wenn es darum geht, eine Zusage zu erhalten. Eine gründliche Marktrecherche hilft uns, die konkurrenzfähigsten Angebote zu finden.

Online-Kreditinstitute

Online-Kreditinstitute gewinnen zunehmend an Popularität. Sie bieten oft schnellere Antragsverfahren und niedrigere Kosten. Bei diesen Instituten erfolgt die Antragstellung meist vollständig digital, was zeitsparend ist. Die Zinssätze sind oft sehr attraktiv, insbesondere für Kreditnehmer mit guter Bonität. Dennoch sollten wir die Online-Bewertungen und Erfahrungsberichte anderer Kunden überprüfen, um sicherzustellen, dass wir einen seriösen Anbieter wählen. Ein Vergleich mehrerer Online-Angebote optimiert unsere Chancen auf die besten Konditionen.

Antragsprozess

Der Antragsprozess für einen Hauskredit umfasst mehrere wichtige Schritte. Eine sorgfältige Vorbereitung ist entscheidend, um einen reibungslosen Ablauf zu garantieren.

Unterlagen Und Dokumente

Wir erstellen eine Liste der notwendigen Unterlagen, die für den Kreditantrag erforderlich sind. Die Hauptdokumente sind:

- Einkommensnachweise, wie Gehaltsabrechnungen der letzten drei Monate oder Steuererklärungen der letzten zwei Jahre.

- Personalausweis oder Reisepass, um die Identität zu bestätigen.

- Schufa-Auskunft, die Auskunft über die Bonität gibt.

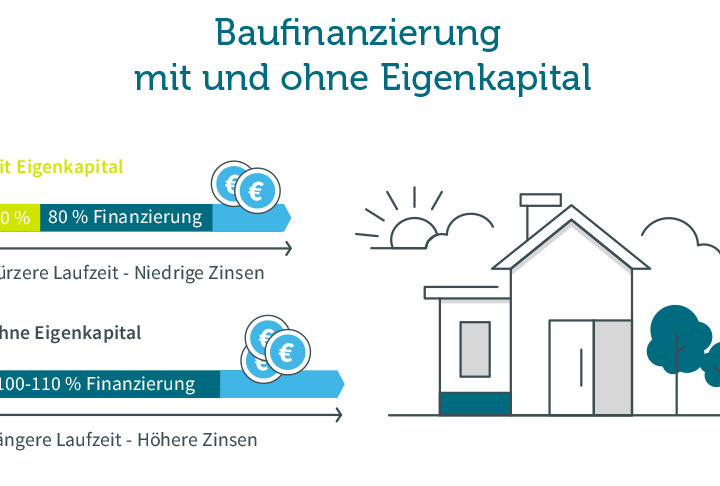

- Nachweise über Eigenkapital, um zu zeigen, wie viel Geld wir für die Finanzierung beitragen.

Diese Dokumente stellen sicher, dass die Kreditgeber alle notwendigen Informationen zur Beurteilung unserer finanziellen Situation erhalten.

Schritte Vom Antrag Bis Zur Auszahlung

Wir gehen Schritt für Schritt durch den Prozess, vom Antrag bis zur Auszahlung des Kredits. Die wichtigen Phasen sind:

- Beratungsgespräch: Wir stellen sicher, dass wir alle Optionen besprechen und den besten Kredit auswählen.

- Antragstellung: Wir reichen alle erforderlichen Unterlagen ein und füllen den Antrag aus.

- Prüfung: Der Kreditgeber prüft die Unterlagen und bewertet unsere Bonität, was einige Tage in Anspruch nehmen kann.

- Kreditzusage: Nach erfolgreicher Prüfung erhalten wir die Zusage und die genauen Konditionen des Kredits.

- Notartermin: Wir unterzeichnen den Kreditvertrag. In der Regel erfolgt dies zusammen mit dem Kaufvertrag für die Immobilie.

- Auszahlung: Nach der notariellen Beurkundung wird der Kreditbetrag auf das Konto des Verkäufers überwiesen.

Jeder Schritt erfordert sorgfältige Planung und Aufmerksamkeit. Indem wir diesen Prozess systematisch durchlaufen, erhöhen wir unsere Chancen auf eine erfolgreiche Kreditvergabe.

Fazit

Der Weg zu unserem Eigenheim ist oft mit Herausforderungen verbunden. Doch mit der richtigen Vorbereitung und einem klaren Verständnis der Kreditbedingungen können wir die Hürden überwinden. Es ist entscheidend dass wir unsere Bonität im Blick behalten und alle notwendigen Unterlagen bereitstellen.

Die Wahl des passenden Kreditgebers und die sorgfältige Recherche sind ebenfalls Schlüssel zu unserem Erfolg. Indem wir verschiedene Angebote vergleichen und uns über die unterschiedlichen Kreditarten informieren, können wir die besten Konditionen sichern.

Mit einem soliden Plan und der nötigen Geduld steht unserem Traum vom eigenen Haus nichts mehr im Wege.