In der heutigen Zeit sind Bankpleiten keine Seltenheit mehr und sie werfen viele Fragen auf. Was passiert mit unseren Krediten, wenn die Bank pleitegeht? Diese Frage beschäftigt viele von uns, die auf Kredite angewiesen sind, sei es für den Kauf eines Hauses oder für die Finanzierung eines Autos.

Wir müssen verstehen, welche Auswirkungen eine Bankpleite auf unsere finanziellen Verpflichtungen hat und welche Rechte wir als Kreditnehmer haben. In diesem Artikel beleuchten wir die verschiedenen Szenarien, die eintreten können, und geben wertvolle Tipps, wie wir uns in solchen Situationen schützen können.

Bleibt dran, um zu erfahren, wie wir mit dieser Unsicherheit umgehen können und welche Schritte wir unternehmen sollten, um unsere finanziellen Interessen zu wahren.

Was Ist Eine Bankpleite?

Eine Bankpleite tritt ein, wenn eine Bank insolvent wird und ihre finanziellen Verpflichtungen nicht mehr erfüllen kann. In solch einem Fall verlieren die Gesellschafter oft das gesamte investierte Kapital. Bankpleiten können zu weitreichenden finanziellen Erschütterungen führen. Sie beeinträchtigen nicht nur die Bank selbst, sondern auch ihre Kunden, Gläubiger und die gesamte Wirtschaft.

Kunden sehen sich mit der Tatsache konfrontiert, dass ihre Einlagen möglicherweise nicht mehr verfügbar sind. Kredite, die bei betroffenen Banken bestehen, können ebenfalls in Gefahr geraten. Zinsen, Rückzahlungen und Gesamtschulden stehen auf der Kippe, und besteht mehr als nur ein finanzielles Risiko.

Wir sollten außerdem beachten, dass die Einlagensicherung in vielen Ländern einen gewissen Schutz für Bankeinlagen bietet. Diese Systeme garantieren, dass bis zu einem bestimmten Betrag, meistens bei 100.000 Euro, Einlagen gesichert sind. Diese Absicherung gibt den Kunden eine gewisse Sicherheit in der kritischen Zeit.

Wir können weitere Risiken und Unsicherheiten in Verbindung mit Bankpleiten betrachten, wie etwa:

- Entgangene Zinsen auf Kredite

- Verzögerungen bei der Auszahlung von Guthaben

- Unsicherheit über die Zukunft der Kredite und deren Konditionen

Besondere Maßnahmen zur Risikominderung können auch sinnvoll sein. Wir empfehlen Kunden, ihre Kredite bei stabilen Banken diversifiziert zu halten. Diversifizierung schützt vor plötzlichen Verlusten. Zusätzliche Informationen über Auswirkungen und zur Gefahrenbewertung nach einer Bankpleite sind wichtig, um die eigene finanzielle Situation zu entspannen.

Schließlich ist es entscheidend, die aktuelle wirtschaftliche Lage sowie die eigene Bank regelmäßig zu überprüfen. Frühzeitige Informationen können einen wesentlichen Unterschied machen.

Ursachen Von Bankpleiten

Bankpleiten können verschiedene Ursachen haben, die oft miteinander verknüpft sind. Es gibt ökonomische Faktoren, die großen Einfluss auf die finanzielle Stabilität einer Bank haben, sowie Managementfehler, die zu kritischen Situationen führen können.

Wirtschaftliche Faktoren

Wirtschaftliche Faktoren spielen eine zentrale Rolle bei Bankpleiten. Wenn die Wirtschaftslage instabil ist, erhöht sich das Risiko für Banken erheblich. Wir betrachten dabei verschiedene Aspekte:

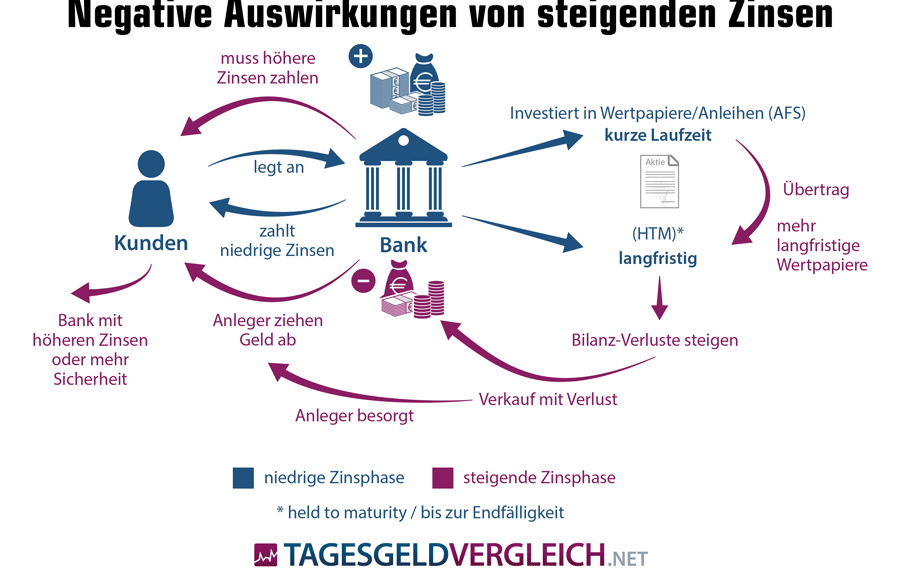

- Zinsentwicklung: Steigende Zinsen können die Kreditaufnahme verringern und damit den Gewinn einer Bank schmälern.

- Inflation: Hohe Inflationsraten mindern die Kaufkraft der Verbraucher und können zu einem Anstieg der Kreditausfälle führen.

- Arbeitslosigkeit: Ein Anstieg der Arbeitslosigkeit reflektiert oft eine schwächelnde Wirtschaft, was ebenfalls die Rückzahlung von Krediten beeinträchtigt.

Banken müssen auf diese Veränderungen reagieren, um ihre Liquidität und Stabilität zu sichern. Bleiben sie in einem wirtschaftlich schwierigen Umfeld inaktive, droht die Pleite.

Managementfehler

Managementfehler stellen einen weiteren entscheidenden Grund für Bankpleiten dar. Unzureichende strategische Entscheidungen und mangelhafte Risikobewertung können erhebliche Probleme verursachen. Dazu zählen:

- Unzureichende Risikokontrolle: Wenn Banken keine effektiven Risikomodelle implementieren, können sie das Ausfallrisiko von Krediten nicht korrekt einschätzen.

- Kreditvergabepraktiken: Übermäßige Kreditvergaben an bereits risikobehaftete Kunden erhöhen die Wahrscheinlichkeit von Kreditausfällen.

- Mangelnde Transparenz: Wenn das Management nicht transparent arbeitet, entziehen sich wichtige Informationen der Aufmerksamkeit der Aufsichtsbehörden, was das Risiko unerkannter Probleme erhöht.

Ein verantwortungsbewusstes Management ist unerlässlich, um die langfristige Gesundheit einer Bank zu gewährleisten. Kommt es zu gravierenden Fehlentscheidungen, wird die Bank in nicht überschaubare Schwierigkeiten geraten.

Folgen Einer Bankpleite

Eine Bankpleite bringt verschiedene Konsequenzen mit sich, die Kreditnehmer betreffen. Kredite und deren Verwaltung stehen oft auf dem Spiel, was Unsicherheiten in der finanziellen Situation zur Folge hat.

Auswirkungen Auf Kredite

Die Kreditvergabe erfährt durch eine Bankpleite direkte Auswirkungen, die sich in mehreren Aspekten zeigen:

- Kreditanfragen verzögern sich, da insolvente Banken nicht in der Lage sind, neue Darlehen zu genehmigen.

- Zinssätze steigen oft, was die Kosten für bestehende sowie neue Kredite betrifft.

- Kreditlinien können eingeschränkt oder sogar gesperrt werden, wodurch der Zugriff auf benötigte Mittel erschwert wird.

Diese Faktoren können die Kaufkraft der Kreditnehmer erheblich beeinflussen, und in vielen Fällen stehen sie vor der Herausforderung, alternative Finanzierungsquellen zu finden.

Bedeutung Für Kreditnehmer

Für Kreditnehmer ist die Situation während einer Bankpleite besonders kritisch. Sie müssen häufig Folgendes beachten:

- Schutz von Einlagen: In Deutschland sind Einlagen bis zu 100.000 Euro gesetzlich geschützt, was jedoch nicht für alle Kreditbekommenen bedeutet, dass ihre Kredite sicher sind.

- Verträge prüfen: Kreditnehmer sollten ihre Vertragsbedingungen genau prüfen, um mögliche Auswirkungen auf die Rückzahlungsverpflichtungen zu verstehen.

- Kommunikation mit der Bank: Offene Gespräche mit der Bank sind unerlässlich, um über die Situation informiert zu bleiben und die nächsten Schritte festzulegen.

Kreditnehmer stehen oft unter Druck, ihre finanziellen Entscheidungen zu überdenken, während Unsicherheiten über den Bankensektor bestehen.

Schutzmaßnahmen Für Kreditnehmer

Kreditnehmer können sich in der Situation einer Bankpleite durch verschiedene Maßnahmen absichern.

staatliche Einlagensicherung

Die staatliche Einlagensicherung schützt Einlagen bis zu einem Betrag von 100.000 Euro pro Person und Bank. Diese Regelung betrifft gewöhnliche Konten, Sparbücher und Tagesgeldkonten. Um sich abzusichern, sollten wir regelmäßig die Kontostände über diesem Grenzwert streuen, um im Fall einer Bankeninsolvenz den Schutz zu maximieren. Bei gemeinschaftlichen Konten zählt der Betrag doppelt, also ist das eine wichtige Überlegung. Auch Banken mit zusätzlichen Sicherungssystemen bieten oft höheren Schutz.

Alternativen Zur Kreditaufnahme

Falls unsere Bank in Schwierigkeiten gerät, können Alternative zur Kreditaufnahme sinnvoll sein. Zu den Optionen gehören:

- Privatkredite von Freunden oder Familie: Diese Kredite haben oft flexiblere Rückzahlungsbedingungen.

- Peer-to-Peer-Kredite: Online-Plattformen ermöglichen direkte Kredite zwischen Kreditnehmern und Investoren.

- Öffentliche Fördermittel: Staatliche Institutionen bieten spezielle Darlehen oder Zuschüsse, die oft günstige Zinssätze haben.

- Alternative Kreditinstitute: Genossenschaftsbanken oder Mikrofinanzinstitute können ebenfalls Lösungen anbieten.

Ein rechtzeitiger Wechsel zu einem anderen Kreditgeber kann eine sinnvolle Maßnahme zur Vermeidung von finanziellen Engpässen sein.

Fazit

Bankpleiten können für Kreditnehmer erhebliche Herausforderungen mit sich bringen. Es ist wichtig dass wir uns der Risiken bewusst sind und proaktive Maßnahmen ergreifen um unsere finanziellen Interessen zu schützen. Die Überprüfung unserer Bank und die Diversifizierung unserer Kredite sind entscheidend um in Krisenzeiten handlungsfähig zu bleiben.

Durch das Streuen unserer Einlagen über den Schutzbetrag hinaus können wir das Risiko minimieren. Alternativen zur traditionellen Kreditaufnahme bieten zusätzliche Sicherheit und Flexibilität. Indem wir informiert bleiben und unsere Optionen regelmäßig prüfen, können wir auch in unsicheren Zeiten fundierte Entscheidungen treffen.