Es ist frustrierend, wenn die Bank unseren Kreditantrag ablehnt. Wir haben alle notwendigen Unterlagen eingereicht und dennoch bleibt unser Traum von der eigenen Wohnung oder dem neuen Auto unerfüllt. Was tun, wenn die Bank den Kredit ablehnt? Diese Frage stellen sich viele von uns, und die Antworten sind entscheidend für unsere finanzielle Zukunft.

In diesem Artikel beleuchten wir die häufigsten Gründe für eine Kreditablehnung und geben wertvolle Tipps, wie wir unsere Chancen auf eine Genehmigung erhöhen können. Wir zeigen euch, welche Schritte ihr unternehmen könnt, um eure finanzielle Situation zu verbessern und alternative Finanzierungsmöglichkeiten zu erkunden. Lasst uns gemeinsam herausfinden, wie wir aus dieser schwierigen Situation gestärkt hervorgehen können.

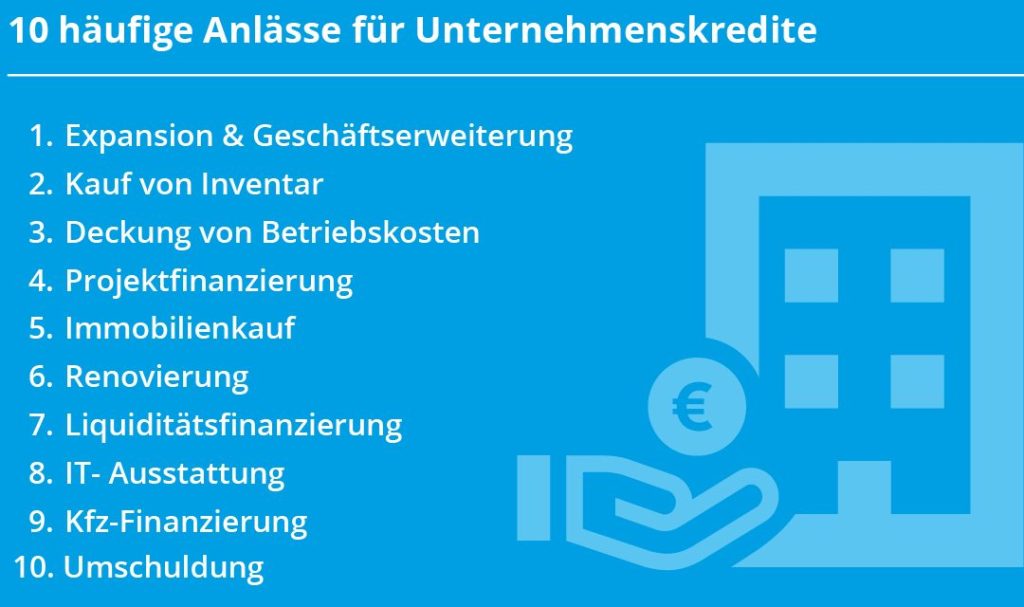

Ursachen Für Die Ablehnung Von Krediten

Die Ablehnung eines Kredites kann frustrierend sein. Mehrere Faktoren beeinflussen die Entscheidung der Bank.

Häufige Fehler Bei Der Antragstellung

Fehler bei der Antragstellung führen oft zur Kreditablehnung. Wir sollten einige häufige Fehler kennen:

Diese Fehler können die Wahrnehmung der Bank negativ beeinflussen. Das Überprüfen der Unterlagen vor der Einreichung verringert das Risiko einer Ablehnung.

Bonitätsprüfung Und Ihre Auswirkungen

Die Bonitätsprüfung hat einen erheblichen Einfluss auf die Kreditvergabe. Banken verwenden sie, um die Kreditwürdigkeit des Antragstellers zu beurteilen.

Wir sollten einige wichtige Punkte beachten:

Ein gutes Verständnis der Bonitätsprüfung hilft uns, unsere finanzielle Situation zu verbessern. Kostenlose Bonitätsberichte können uns einen Eindruck über unsere Kreditwürdigkeit geben.

Optionen Nach Einer Kreditablehnung

Ein abgelehnter Kreditantrag bedeutet nicht das Ende unserer Finanzpläne. Es gibt verschiedene Optionen, um die Situation zu verbessern und erneut zur Bank zu gehen.

Überprüfung Der Kreditwürdigkeit

Die Überprüfung unserer Kreditwürdigkeit ist der erste Schritt. Wir sollten die eigene Kreditauskunft anfordern, da Fehler oder ungenaue Einträge unseren Score negativ beeinflussen können. Wichtige Faktoren, die die Kreditwürdigkeit beeinflussen, sind:

Insgesamt kann eine umfassende Analyse helfen, Schwächen zu identifizieren und zu beheben, bevor wir einen neuen Antrag stellen.

Gespräch Mit Der Bank Suchen

Ein offenes Gespräch mit der Bank kann den Unterschied machen. Wir können gezielt nach den Gründen für die Ablehnung fragen und Empfehlungen zur Verbesserung unserer Situation einholen. Einige Punkte, die wir ansprechen sollten, sind:

Indem wir die Bank und ihre Anforderungen besser verstehen, erhöhen wir unsere Chancen, erfolgreich einen Kredit zu erhalten.

Alternative Finanzierungswege

Nach einer Kreditablehnung gibt es verschiedene Finanzierungsmöglichkeiten, die wir in Betracht ziehen können, um unseren finanziellen Bedürfnissen gerecht zu werden.

Privatkredite

Privatkredite bieten eine flexible Möglichkeit, Kapital zu erhalten. Sie können von Freunden, Familienmitgliedern oder online über Plattformen für Peer-to-Peer-Kredite kommen. Wenn wir uns für einen Privatkredit entscheiden, sind einige Punkte zu beachten:

Privatkredite können besonders nützlich sein, wenn wir unbürokratische Lösungen suchen.

Förderprogramme und Zuschüsse

Staatliche Förderprogramme und Zuschüsse stellen eine hervorragende Alternative zur herkömmlichen Kreditaufnahme dar. Viele Programme sind darauf ausgelegt, unseren finanziellen Spielraum zu erweitern und die Wirtschaft zu unterstützen. Hier einige Beispiele:

Indem wir diese Optionen prüfen, erhöhen wir unsere Chancen, die nötigen finanziellen Mittel zu erhalten und unsere Ziele zu erreichen.

Prävention Künftiger Ablehnungen

Um künftige Kreditablehnungen zu vermeiden, konzentrieren wir uns auf eine sorgfältige finanzielle Planung und Strategien zur Verbesserung der Bonität. Diese beiden Bereiche spielen eine wesentliche Rolle für die Wahrscheinlichkeit, einen Kredit genehmigt zu bekommen.

Finanzielle Planung und Budgetierung

Eine solide finanzielle Planung stellt sicher, dass wir unsere Ausgaben im Griff haben. Wir sollten ein realistisches Budget erstellen, das alle Einnahmen und fixen sowie variablen Ausgaben berücksichtigt. Folgende Aspekte sind entscheidend:

- Einnahmen: Monatliche Gehälter, Nebeneinkünfte.

- Fixkosten: Miete, Versicherungen, Abonnements.

- Variable Ausgaben: Lebensmittel, Freizeitaktivitäten, unvorhergesehene Kosten.

Darüber hinaus können wir eine Rücklage bilden, um unerwartete finanzielle Engpässe abzufangen. Ein Notgroschen von mindestens drei bis sechs Monatsgehältern verringert die Wahrscheinlichkeit, dass wir in Zahlungsverzug geraten.

Verbesserung der Bonität

Die Verbesserung unserer Bonität erfordert gezielte Maßnahmen. Wir sollten regelmäßige Kreditauskünfte anfordern, um unseren Schufa-Score zu überprüfen und etwaige Fehler zu korrigieren. Dabei helfen folgende Tipps:

- Rechnungen pünktlich bezahlen: Dies stärkt unseren Score erheblich.

- Schulden abbauen: Eine geringe Schuldenquote erhöht die Kreditwürdigkeit.

- Vielseitige Kreditarten: Durch ein ausgewogenes Verhältnis verschiedener Kredite verbessern wir unsere Bonität.

Langfristige Strategien, wie die Erhöhung des verfügbaren Einkommens, durch beispielsweise Nebenjobs, stärken unsere finanzielle Basis. Wenn wir diese Aspekte berücksichtigen, schaffen wir eine solide Grundlage für erfolgreiche Kreditverhandlungen.

Fazit

Eine Kreditablehnung ist frustrierend doch wir haben die Möglichkeit, die Situation aktiv zu verbessern. Indem wir unsere Kreditwürdigkeit überprüfen und gezielte Maßnahmen zur Verbesserung ergreifen können wir die Chancen auf eine Genehmigung erhöhen. Offene Gespräche mit der Bank helfen uns, die Gründe für die Ablehnung zu verstehen und wertvolle Ratschläge zu erhalten.

Zusätzlich sollten wir alternative Finanzierungswege in Betracht ziehen. Privatkredite sowie Förderprogramme bieten oft attraktive Möglichkeiten, um die benötigten finanziellen Mittel zu erhalten. Langfristig ist eine sorgfältige Planung und die Verbesserung unserer Bonität entscheidend. So sind wir besser gerüstet für zukünftige Kreditverhandlungen und können unsere finanziellen Ziele erreichen.