Es ist ein Schockmoment, wenn die Bank den Kredit kündigt. Was nun? Diese Frage beschäftigt viele, die plötzlich vor ungewissen finanziellen Herausforderungen stehen. Wir wissen, wie wichtig es ist, in solchen Situationen einen klaren Kopf zu bewahren und die nächsten Schritte gut zu planen.

In diesem Artikel beleuchten wir die verschiedenen Optionen, die uns zur Verfügung stehen, wenn die Bank den Kredit kündigt. Von der Suche nach neuen Finanzierungsmöglichkeiten bis hin zu rechtlichen Aspekten – wir geben wertvolle Tipps und Ratschläge, um uns durch diese schwierige Zeit zu navigieren. Wir zeigen auf, wie wir proaktiv handeln können, um unsere finanzielle Situation zu stabilisieren und mögliche Lösungen zu finden. Lasst uns gemeinsam herausfinden, was wir tun können, um die Kontrolle über unsere Finanzen zurückzugewinnen.

Was Bedeutet Es, Wenn Die Bank Den Kredit Kündigt?

Wenn die Bank den Kredit kündigt, bedeutet das, dass wir im Vertrag festgelegte Bedingungen nicht eingehalten haben. Oft erfolgt dies bei Zahlungsverzug oder wenn die Bonität sinkt. In diesem Fall kann die Bank das Darlehen fristlos kündigen, was erhebliche finanzielle Konsequenzen mit sich bringt.

Wir können uns in dieser Situation auf mehrere Arten unterstützen. Zunächst sollten wir die Kündigungsgründe prüfen. Eine schriftliche Mitteilung von der Bank liefert wichtige Informationen. Auch die Höhe der noch ausstehenden Beträge ist entscheidend.

Zusätzlich können wir folgende Optionen in Betracht ziehen:

- Umschuldung: Wir suchen eine neue Bank, um das Darlehen zu refinanzieren.

- Ratenanpassung: Wir versuchen, die Raten zu ändern, um die Zahlung zu erleichtern.

- Verhandlung: Wir setzen uns direkt mit der Bank in Verbindung, um eine einvernehmliche Lösung zu finden.

Rechtliche Schritte sind ebenfalls möglich. Im Ernstfall können wir einen Anwalt hinzuziehen, der spezialisiert auf Bankrecht ist, um unsere Möglichkeiten zu überprüfen. Dabei ist es wichtig, die Höhe der Schulden und die rechtlichen Rahmenbedingungen zu verstehen.

Wir sollten auch unsere finanzielle Gesamtstrategie überdenken. Manchmal führt die Neuorientierung zu einem besseren Umgang mit Geld und zukünftigen Krediten. Eine klare Übersicht über Einnahmen und Ausgaben unterstützt uns dabei, gesunde finanzielle Entscheidungen zu treffen.

Insgesamt ist es wichtig, proaktiv zu handeln. Wir minimieren das Risiko, dass die finanzielle Situation weiter instabil wird, indem wir sofort Schritte einleiten. Ein kühler Kopf und überlegte Entscheidungen helfen, diese herausfordernde Zeit zu überstehen.

Mögliche Gründe Für Die Kündigung

Die Gründe, warum eine Bank einen Kredit kündigt, können vielfältig sein. Wir betrachten die häufigsten Ursachen genauer.

Zahlungsunfähigkeit

Zahlungsunfähigkeit tritt auf, wenn Kreditnehmer ihren Zahlungsverpflichtungen nicht nachkommen können. Sie kann aus unterschiedlichen Gründen resultieren, wie z. B.:

Wenn wir nicht in der Lage sind, die vereinbarten Zahlungen zu leisten, kann die Bank den Kredit aus diesem Grund kündigen.

Vertragsverletzung

Eine Vertragsverletzung kann ebenfalls zur Kündigung führen. Hierbei handelt es sich um die Nichteinhaltung von Kreditbedingungen. Beispiele für Verstöße sind:

Jede dieser Situationen kann dazu führen, dass die Bank die Geschäftsbeziehung beendet.

Geänderte Kreditrichtlinien

Geänderte Kreditrichtlinien haben in den letzten Jahren an Bedeutung gewonnen. Banken passen ihre Richtlinien an wirtschaftliche Gegebenheiten an. Dies führt häufig zu:

Wenn wir nicht mehr den neuen Anforderungen entsprechen, kann die Bank den bestehenden Kredit kündigen.

Erste Schritte Nach Der Kündigung

Nach der Kündigung eines Kredits steht es an, gezielte Maßnahmen zu ergreifen. Ein schnelles Handeln hilft, die finanzielle Situation zu klären und neue Lösungen zu finden.

Kontaktaufnahme Mit Der Bank

Für uns ist der erste Schritt, umgehend Kontakt zur Bank aufzunehmen. Dabei sollten wir die Kündigungsgründe ansprechen und weitere Informationen anfordern. Ein persönliches Gespräch oder ein schriftliches Anliegen kann oft Klarheit schaffen. Wichtig ist, dass wir alle relevanten Dokumente bereit halten, um Fragen umfassend beantworten zu können. Erste Anlaufstelle ist in der Regel unser Berater, der uns durch den Prozess leiten kann.

Überprüfung Der Vertragsbedingungen

Die Rücksichtnahme auf die Vertragsbedingungen ist entscheidend. Wir sollten und die Kündigungsklauseln genau ansehen. Diese enthalten Hinweise auf mögliche Optionen, wie die Rückzahlung oder Umschuldung des noch offenen Betrags. Auch Fristen zur Klärung von Fragen müssen wir berücksichtigen. Eine genaue Analyse ermöglicht es uns, gezielt auf die nächsten Schritte aufzubauen und informierte Entscheidungen zu treffen.

Optionen Und Lösungen

In der Situation, wenn die Bank einen Kredit kündigt, gibt es mehrere Optionen, die wir in Betracht ziehen sollten. Es ist entscheidend, proaktiv zu handeln und die bestmögliche Lösung zu finden.

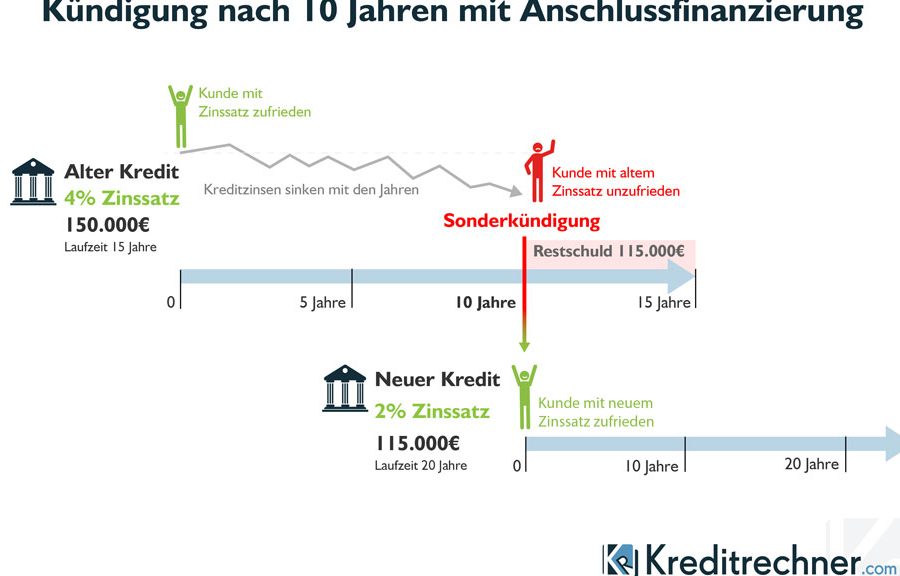

Umschuldung

Umschuldung ist eine gängige Möglichkeit, um die finanzielle Last zu erleichtern. Wir können bestehende Kredite in einen neuen Kredit zu besseren Konditionen umwandeln. Dabei sind folgende Punkte wichtig:

- Zinssatz: Ein niedrigerer Zinssatz reduziert die Gesamtbelastung.

- Laufzeit: Eine längere Laufzeit führt zu niedrigeren monatlichen Raten.

- Nebenkosten: Achten wir auf Bearbeitungsgebühren und andere Kosten.

Eine sorgfältige Analyse der neuen Kreditangebote sorgt dafür, dass wir nicht erneut in eine finanzielle Schieflage geraten. Zudem können wir Angebote mehrerer Banken vergleichen, um die besten Konditionen zu finden.

Verhandlung Mit Der Bank

Verhandlungen mit der Bank bieten uns die Möglichkeit, die aktuelle Situation zu klären. Hier sind einige Schritte, die wir einleiten sollten:

- Gespräch suchen: Wir nehmen schnell Kontakt mit der Bank auf und bitten um ein persönliches Gespräch.

- Kündigungsgründe ansprechen: Im Dialog klären wir die Gründe für die Kündigung.

- Alternativen vorschlagen: Wir präsentieren Vorschläge, wie Ratenanpassungen oder ein Zahlungsaufschub.

Offenheit und Transparenz im Gespräch können den Rahmen für eine mögliche Lösung schaffen. Die Bank ist möglicherweise bereit, eine Einigung zu erzielen, wenn wir unsere Situation offen darlegen.

Rechtliche Schritte

Rechtliche Schritte sollten in Erwägung gezogen werden, wenn die Kündigung nicht gerechtfertigt erscheint. Hierbei beachten wir folgende Aspekte:

- Vertragsprüfung: Wir analysieren den Kreditvertrag, insbesondere die Kündigungsklausel.

- Rechtsbeistand: Die Konsultation eines Fachanwalts kann entscheidend sein. Ein Anwalt bietet Expertise in der Beurteilung unserer Lage.

- Fristen einhalten: Wir müssen alle relevanten Fristen beachten, um Ansprüche geltend zu machen.

Die rechtlichen Schritte sind aufwendig, können sich jedoch lohnen, wenn wir unrechtmäßig behandelt werden. Ein rechtzeitiger Beistand schützt unsere Interessen.

Fazit

Die Kündigung eines Kredits durch die Bank ist eine herausfordernde Situation, die uns vor viele Fragen stellt. Es ist entscheidend, jetzt besonnen zu handeln und die richtigen Schritte einzuleiten. Wir sollten die Kündigungsgründe genau prüfen und alle Optionen in Betracht ziehen.

Indem wir proaktiv auf die Bank zugehen und unsere finanzielle Situation analysieren, können wir mögliche Lösungen finden. Ob durch Umschuldung oder rechtliche Unterstützung – es gibt Wege, um die Kontrolle zurückzugewinnen. Lasst uns gemeinsam die nächsten Schritte planen und die Herausforderungen meistern.