Ein Kredit kann der Schlüssel zu unseren Träumen sein, sei es der Kauf eines Eigenheims oder die Finanzierung einer Ausbildung. Doch auf was bei Kredit achten wir wirklich? Oft sind es die kleinen Details, die den großen Unterschied machen. Wenn wir uns nicht ausreichend informieren, können wir schnell in eine finanzielle Falle tappen.

In diesem Artikel zeigen wir euch die wichtigsten Punkte, die ihr beim Kreditantrag beachten solltet. Wir beleuchten Zinsen, Laufzeiten und versteckte Kosten, die unsere Entscheidungen beeinflussen können. Außerdem geben wir Tipps, wie wir die besten Angebote finden und so unser Geld optimal nutzen. Lasst uns gemeinsam herausfinden, wie wir klug und verantwortungsbewusst mit Krediten umgehen können.

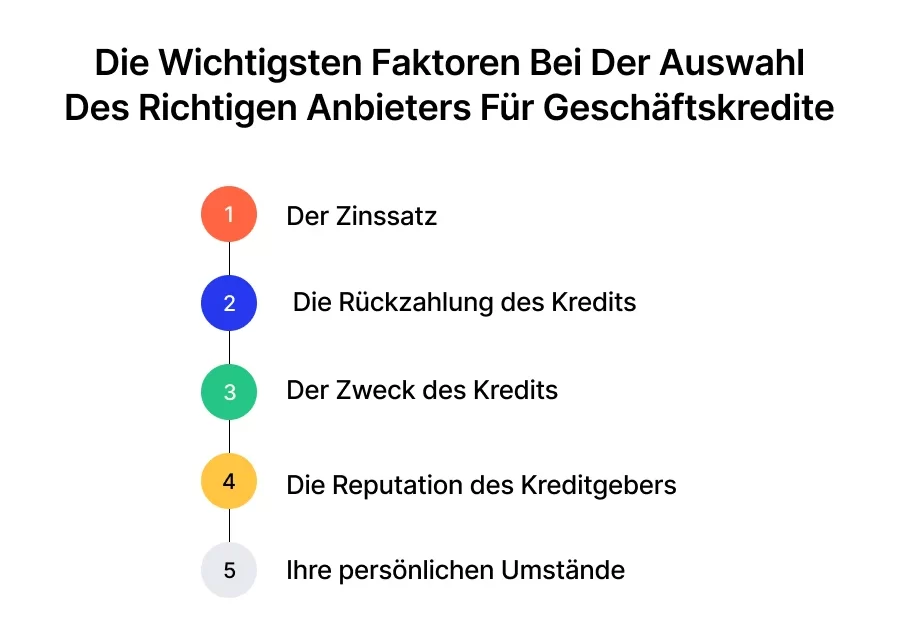

Wichtige Aspekte Bei Der Kreditvergabe

Bei der Kreditvergabe spielen mehrere Faktoren eine entscheidende Rolle. Zinsen, Laufzeiten und die Bonität sind nur einige dieser Kernelemente. Wir sollten uns jedoch auch auf die versteckten Kosten konzentrieren, die oft übersehen werden. Diese Kosten können beispielsweise Gebühren für die Bearbeitung oder Versicherungen umfassen, die zusätzliche finanzielle Belastungen darstellen.

Die Laufzeit eines Kredits beeinflusst die monatlichen Raten. Längere Laufzeiten senken die Raten, erhöhen jedoch die Zinskosten insgesamt. Umgekehrt führen kürzere Laufzeiten zu höheren Raten, aber niedrigeren Gesamtkosten. Wir sollten klar abwägen, welche Laufzeit zu unserer finanziellen Situation passt.

Besonders wichtig ist die Bonität. Kreditgeber bewerten unsere Kreditwürdigkeit anhand von Faktoren wie Einkommen, bestehende Schulden und Kreditgeschichte. Eine gute Bonität kann zu besseren Konditionen führen. Sollte unsere Bonität schwach sein, steigen die Zinsen und die Genehmigung könnte abgelehnt werden.

Zusätzlich sind Sondertilgungen ein Aspekt, den wir berücksichtigen sollten. Viele Kredite erlauben es, zusätzliches Kapital zu tilgen. Das reduziert die Gesamtschuld und kann Zinsen sparen. Oft beeinflusst die Flexibilität der Rückzahlung unsere Entscheidung.

Wir sollten auch den Gesamtbetrag des Kredits im Zusammenhang mit unserem Einkommen betrachten. Ein guter Richtwert ist, dass die monatlichen Raten nicht mehr als 30% unseres Nettoeinkommens ausmachen sollten. Dies hilft, finanzielle Überlastung zu vermeiden.

Schließlich sollten wir die Kreditwürdigkeit und die Angebote verschiedener Banken vergleichen. Dabei können Online-Vergleichsportale hilfreich sein. Diese Vergleiche zeigen nicht nur die Zinsen, sondern auch die Konditionen an, die wir für jede Option erwarten können.

Zinsen Und Konditionen

Die Zinsen und Konditionen sind entscheidend bei der Auswahl eines Kredits. Wir müssen die verschiedenen Optionen verstehen, um informierte Entscheidungen zu treffen.

Festzins Oder Variabler Zinssatz

Festzins ist der Zinssatz, der während der gesamten Laufzeit des Kredits gleich bleibt. Das bietet Sicherheit, da die monatlichen Raten immer konstant sind. Variabler Zinssatz hingegen schwankt je nach Marktentwicklung. Während zu Beginn die Raten niedriger sein können, besteht das Risiko, dass sie im Laufe der Zeit steigen. Wir sollten abwägen, welche Option mehr zu unseren finanziellen Zielen passt.

Laufzeit Des Kredits

Die Laufzeit Des Kredits beeinflusst maßgeblich die Höhe der monatlichen Raten und die Gesamtkosten. Kürzere Laufzeiten führen in der Regel zu höheren Raten, jedoch auch zu weniger Zinszahlungen über die gesamte Laufzeit. längere Laufzeiten resultieren in niedrigeren monatlichen Raten, aber meist höheren Gesamtzinsen. Wir sollten uns die Frage stellen: Wie viel können wir monatlich aufbringen, ohne unsere finanzielle Stabilität zu gefährden? Idealerweise sollte die Laufzeit so gewählt werden, dass sie zu unserem Budget und den individuellen Lebensumständen passt.

Kreditsumme Und Rückzahlungsmodalitäten

Die Kreditsumme und die Rückzahlungsmodalitäten sind wesentliche Faktoren bei der Kreditaufnahme. Uns ist wichtig, diese Aspekte klar zu verstehen, um passende Entscheidungen zu treffen.

Tilgungsformen

Es gibt verschiedene Tilgungsformen, die Einfluss auf die monatlichen Raten haben. Eine gängige Methode ist die Annuitätentilgung, bei der die Raten über die gesamte Laufzeit konstant bleiben. Dies sorgt für Planungssicherheit. Eine andere Möglichkeit ist die Ratentilgung, wobei die Raten im Laufe der Zeit sinken, da sich die Zinslast verringert. Außerdem bietet die Sondertilgung die Flexibilität, zusätzliche Zahlungen zu leisten. Manchmal ist es sinnvoll, diese Möglichkeit bei der Kreditvergabe auszuhandeln.

Flexibilität Bei Der Rückzahlung

Bei der Rückzahlung spielt die Flexibilität eine zentrale Rolle. Kreditgeber bieten oft unterschiedliche Optionen, die eine Anpassung an persönliche Lebensumstände ermöglichen. Beispielsweise können wir zahlungsfreie Monate vereinbaren, um in finanziell schwierigen Zeiten Entlastung zu erhalten. Auch die Möglichkeit einer Rückzahlungserhöhung oder -reduzierung in bestimmten Phasen steigert unsere finanzielle Flexibilität. Einige Banken erlauben sogar die vorzeitige Ablösung des Kredits ohne zusätzliche Gebühren. Es lohnt sich, diese Punkte im Voraus zu klären, um unerwartete Kosten zu vermeiden.

Bonitätsprüfung

Die Bonitätsprüfung spielt eine entscheidende Rolle bei der Kreditvergabe. Sie ermöglicht es dem Kreditgeber, das Risiko einzuschätzen, das mit dem potenziellen Kreditnehmer verbunden ist. Eine gründliche Bonitätsprüfung schützt nicht nur die Bank, sondern auch uns als Kreditnehmer vor finanziellen Überlastungen.

Schufa-Auskunft

Die Schufa-Auskunft ist die wichtigste Informationsquelle zur Bonität. Diese Auskunft enthält Daten über unsere finanziellen Verpflichtungen sowie über unser Zahlungsverhalten. Beim Kreditantrag fordern Banken in der Regel eine Schufa-Auskunft, um die Kreditwürdigkeit zu überprüfen. Wichtig ist, dass wir regelmäßig unsere Schufa-Daten einsehen. So stellen wir sicher, dass keine falschen Einträge vorliegen und unsere Bonität korrekt bewertet wird. Falsche oder veraltete Informationen können zu unnötigen Problemen führen.

Einkommensnachweise

Einkommensnachweise sind ein weiterer zentraler Bestandteil der Bonitätsprüfung. Banken verlangen in der Regel Gehaltsabrechnungen der letzten drei Monate oder den letzten Steuerbescheid, um unsere finanzielle Stabilität zu überprüfen. Diese Nachweise geben den Kreditgebern Sicherheit, dass wir in der Lage sind, die monatlichen Raten zu zahlen. Je höher unser Einkommen, desto bessere Kreditkonditionen können wir erwarten. Es ist ratsam, alle relevanten Unterlagen vollständig und ordentlich vorzulegen, um den Antrag nicht unnötig zu verzögern.

Vergleich Und Auswahl Der Kreditgeber

Beim Kreditvergleich achten wir auf mehrere Faktoren. Der gezielte Vergleich trägt dazu bei, die besten Konditionen zu finden und finanzielle Belastungen zu minimieren.

Online-Vergleichsrechner

Online-Vergleichsrechner bieten eine schnelle und einfache Möglichkeit, verschiedene Kreditangebote zu analysieren. Diese Tools helfen uns, die Zinssätze, Laufzeiten und Gebühren von verschiedenen Kreditgebern miteinander zu vergleichen. Beispielsweise können wir in nur wenigen Minuten mehrere Angebote nebeneinanderstellen und die besten Optionen auswählen. Dazu geben wir einfach unsere gewünschten Kreditsumme, Laufzeit und Einkommen ein. Die Ergebnisse zeigen uns die interessantesten Angebote und helfen, die Gesamtbelastung zu prüfen. Anschließend können wir die Details der einzelnen Kredite überprüfen und so eine informierte Entscheidung treffen.

Empfehlungen Und Bewertungen

Empfehlungen und Bewertungen von anderen Kreditnehmern bieten wertvolle Einblicke in die Erfahrungen mit Kreditgebern. Wir prüfen meist Online-Bewertungen und Erfahrungsberichte, um einen besseren Eindruck von der Kundenzufriedenheit und dem Service zu bekommen. Faktoren wie die Bearbeitungszeit, die Erreichbarkeit des Kundenservices und die Transparenz der Konditionen spielen dabei eine zentrale Rolle. Außerdem sollten wir auf die renommierte Kreditanstalten und deren Marktstellung achten. Finanzportale sind in der Regel eine gute Quelle für objektive Bewertungen und Vergleiche, da sie detaillierte Informationen zu den Dienstleistungen und Konditionen der Kreditgeber bereitstellen.

Fazit

Die Entscheidung für einen Kredit sollte wohlüberlegt sein. Wir müssen sicherstellen, dass wir alle relevanten Faktoren berücksichtigen und uns nicht von kurzfristigen Angeboten verleiten lassen. Eine gründliche Analyse der Zinsen Laufzeiten und versteckten Kosten ist unerlässlich.

Indem wir unsere Bonität im Blick behalten und die Angebote verschiedener Banken vergleichen können wir bessere Konditionen erhalten. Flexibilität bei der Rückzahlung und die Wahl der richtigen Tilgungsform spielen ebenfalls eine entscheidende Rolle.

Mit diesen Tipps im Hinterkopf sind wir gut gerüstet um verantwortungsbewusst mit Krediten umzugehen und unsere finanziellen Ziele zu erreichen.