Hast du dich jemals gefragt, ab wann man einen Kredit zurückzahlen muss? Die Rückzahlung eines Kredits ist ein entscheidender Schritt, der oft mit vielen Fragen und Unsicherheiten verbunden ist. Wenn wir einen Kredit aufnehmen, ist es wichtig, die Bedingungen zu verstehen, die an die Rückzahlung geknüpft sind.

Ab Wann Muss Man Einen Kredit Zurückzahlen?

Die Rückzahlung eines Kredits beginnt in der Regel, sobald der Kreditbetrag ausgezahlt wird. Die genaue Rückzahlungsfrist hängt jedoch von den Bedingungen des Kreditvertrags ab. Ein Kreditnehmer sollte immer die besonderen Konditionen beachten, die im Vertrag festgelegt sind.

Die meisten Banken und Kreditgeber setzen eine monatliche Rate fest. Diese Rate wird in der Regel ab dem ersten Monat nach der Auszahlung fällig. Wichtig ist, dass der Kreditnehmer die Tilgungstermine im Blick behält, da verspätete Zahlungen zusätzliche Gebühren verursachen können.

In Deutschland gibt es unterschiedliche Arten von Krediten, und die Rückzahlungsmodalitäten können variieren. Hier sind einige Beispiele:

- Ratenkredite: Die Rückzahlung erfolgt in festen monatlichen Raten über einen bestimmten Zeitraum.

- Immobilienkredite: Hierbei gibt es oft eine lange Laufzeit, und die Rückzahlung kann auch nach Jahren beginnen.

- Dispositionskredite: Dieser Kredit muss oft sofort zurückgezahlt werden, sobald das Konto auf null geht.

Die Rückzahlung kann auch an bestimmte Bedingungen geknüpft sein. Falls Kreditnehmer in Zahlungsengpässe geraten, kann eine Umschuldung oder die Stundung von Ratenverträgen eine Möglichkeit sein. Solche Optionen sollten im Vorfeld mit dem Kreditgeber besprochen werden.

Zudem ist es ratsam, sich über die vorzeitige Rückzahlung zu informieren. Einige Kreditverträge erlauben dies ohne zusätzliche Kosten, während andere eine Vorfälligkeitsentschädigung erheben können. Dabei lässt sich oft Geld sparen, besonders wenn die Zinsen sinken.

Ein gut strukturierter Plan zur Rückzahlung ist entscheidend für die finanzielle Gesundheit. Kreditnehmer sollten sich frühzeitig darüber informieren, wie und wann die Rückzahlung beginnt, um böse Überraschungen zu vermeiden.

Arten Von Krediten

Es gibt verschiedene Arten von Krediten, die sich in ihren Bedingungen und Rückzahlungsmodalitäten unterscheiden. Verständnis für diese Unterschiede erleichtert die Entscheidung, welcher Kredit am besten zu unseren Bedürfnissen passt.

Konsumkredite

Konsumkredite, auch als Ratenkredite bekannt, stellen eine beliebte Möglichkeit dar, größere Anschaffungen zu finanzieren. Diese Kredite ermöglichen es uns, Waren oder Dienstleistungen in mehreren Raten über einen festgelegten Zeitraum zu bezahlen.

- Die Rückzahlungsdauer beträgt häufig 12 bis 84 Monate.

- Die Zinssätze variieren zwischen 3 % und 12 % jährlich.

- In der Regel ist eine regelmäßige monatliche Zahlung erforderlich.

Ein Vorteil von Konsumkrediten ist die planbare Rückzahlung. Zudem gibt es oft die Möglichkeit, eine Sondertilgung zu leisten, was zusätzliche Flexibilität bietet.

Baukredite

Baukredite oder Immobilienkredite sind spezifisch für den Erwerb oder Bau von Immobilien gedacht. Diese Kreditarten zeichnen sich durch längere Laufzeiten und oft höhere Beträge aus.

- Die Laufzeit beträgt häufig zwischen 10 und 30 Jahren.

- Die Zinssätze können je nach Marktlage zwischen 1,5 % und 4 % liegen.

- Die Rückzahlung erfolgt oft in monatlichen Raten, die aus Zinsen und Tilgung bestehen.

Bei Baukrediten müssen wir zudem die Möglichkeit einer sogenannten „Zinsbindung“ berücksichtigen, die es uns ermöglicht, einen festen Zinssatz für einen bestimmten Zeitraum zu sichern. Änderungen in der Finanzsituation oder auf dem Immobilienmarkt können sich erheblich auf die Rückzahlung auswirken.

Rückzahlungsmodalitäten

Die Rückzahlungsmodalitäten für Kredite variieren je nach Kreditart und vertraglichen Vereinbarungen. Es ist wichtig, die unterschiedlichen Optionen zu kennen und sich mit ihnen auseinanderzusetzen, um die Finanzen im Griff zu behalten.

Regelmäßige Ratenzahlungen

Regelmäßige Ratenzahlungen sind eine gängige Methode zur Rückzahlung von Krediten, insbesondere bei Konsumkrediten und Baukrediten. Diese Zahlungen erfolgen meist monatlich und bestehen aus einem Teil Zinsen sowie einem Teil Tilgung.

Die Höhe der Raten hängt von mehreren Faktoren ab, darunter:

- Kreditbeträge: Höhere Kreditbeträge führen oft zu höheren Raten.

- Laufzeiten: Längere Laufzeiten senken die monatliche Rate, erhöhen jedoch die insgesamt zu zahlenden Zinsen.

- Zinssätze: Die Höhe des Zinssatzes beeinflusst die Kosten für die Kreditnehmer.

Kreditnehmer erhalten vor der Kreditaufnahme einen Rückzahlungsplan, der die genauen Termine und Beträge auflistet. Es ist entscheidend, diese Zahlungen pünktlich zu leisten, da Verspätungen zusätzliche Gebühren nach sich ziehen können.

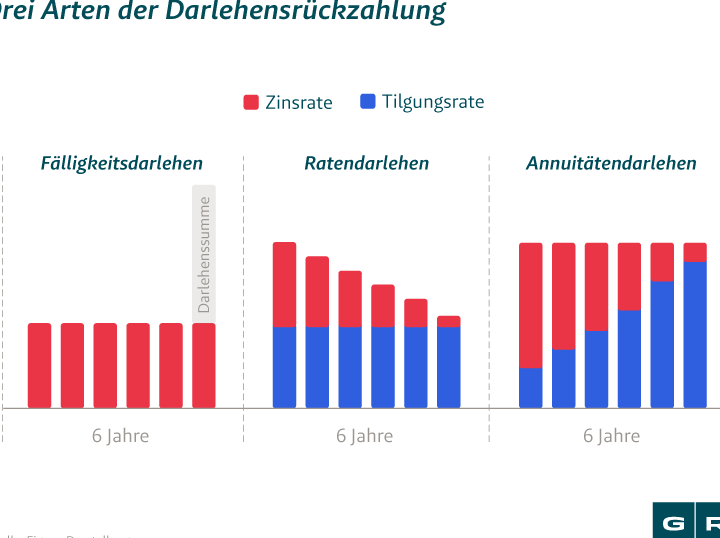

Einmalige Zahlung

Eine einmalige Zahlung, bekannt als Schlussrate, tritt häufig bei bestimmten Kreditarten auf, wie bei einigen Immobilienkrediten oder Leasingverträgen. Diese Option erlaubt, den gesamten ausstehenden Betrag am Ende der Laufzeit auf einen Schlag zu begleichen.

Häufig beinhalten solche Kredite eine niedrigere monatliche Belastung, jedoch kann die Schlussrate erheblich ausfallen. Aspekte, die bei einer einmaligen Zahlung zu beachten sind:

- Finanzielle Planung: Es ist ratsam, sich frühzeitig auf die Schlussrate vorzubereiten, um Überraschungen zu vermeiden.

- Möglichkeit zur Vorfälligkeitsentschädigung: Bei vorzeitiger Rückzahlung können zusätzliche Gebühren anfallen.

Zudem müssen Kreditnehmer sicherstellen, dass die finanzielle Situation stabil genug ist, um die einmalige Zahlung zu leisten, wenn sie ansteht. Ein gut durchdachter Rückzahlungsplan kann helfen, unerwartete Herausforderungen zu überwinden.

Besondere Situationen

Kredite können in verschiedenen Situationen besondere Rückzahlungsbedingungen aufweisen. Diese Umstände sollten wir im Auge behalten, da sie unsere Finanzplanung erheblich beeinflussen können.

Kündigung Des Kredits

Die Kündigung Des Kredits kann in bestimmten Fällen notwendig sein. Wenn wir als Kreditnehmer vor unvorhergesehenen Problemen stehen, etwa bei Arbeitsplatzverlust oder schweren Krankheiten, kann die Kündigung eine Option darstellen. Bei einer Kündigung sind folgende Punkte zu beachten:

- Vertragliche Bedingungen: Immer die Bedingungen im Kreditvertrag prüfen.

- Fristen: Oft gibt es bestimmte Fristen, die wir einhalten müssen.

- Kündigungsgebühren: Einige Kredite sehen Gebühren für eine vorzeitige Kündigung vor.

Sollten wir uns für die Kündigung entscheiden, müssen wir gut vorbereitet sein und uns über mögliche Konsequenzen klar sein.

Vorzeitige Rückzahlung

Die Vorzeitige Rückzahlung eines Kredits bietet Chancen, Zinsen zu sparen. Doch auch hierbei gibt es einige wesentliche Aspekte, die wir berücksichtigen sollten:

- Konditionen berücksichtigen: Einige Kreditverträge erlauben frühzeitige Rückzahlungen ohne Kosten, während andere eine Vorfälligkeitsentschädigung verlangen.

- Finanzielle Planung: Vor der Entscheidung zur vorzeitigen Rückzahlung sollte eine sorgfältige finanzielle Planung erfolgen.

- Zinsersparnis: Bei hohen Zinsen ist eine vorzeitige Rückzahlung oft besonders vorteilhaft.

Durch die Überlegung einer vorzeitigen Rückzahlung können wir unsere finanzielle Freiheit und Flexibilität erweitern.

Rechtliche Grundlagen

Die Rückzahlung eines Kredits ist durch verschiedene gesetzliche Regelungen festgelegt. Wir betrachten die relevanten Aspekte, die Kreditnehmer beachten müssen.

Paragraph 488 des Bürgerlichen Gesetzbuches (BGB) regelt die allgemeinen Bestimmungen für Darlehensverträge. Hiernach beginnt die Rückzahlung des Kredits in der Regel nach der Auszahlung des Kreditbetrags, sofern nichts anderes im Vertrag steht. Manchmal ist eine tilgungsfreie Zeit vereinbart, bei der der Kreditnehmer nur Zinsen zahlt.

Kreditverträge müssen klar formuliert sein. Darin enthalten sind die Rückzahlungsmodalitäten, wie beispielsweise Höhe der Raten und Fälligkeitstermine. Kreditnehmer sollten die Details gut prüfen. Änderungen der Kreditkonditionen, wie Zinserhöhungen oder Sondertilgungen, können sich erheblich auswirken.

Sonderkündigungsrechte können bei bestimmten Situationen greifen. Das BGB erlaubt, unter bestimmten Voraussetzungen, die Kündigung eines Kredits. Beispielsweise bei schwerwiegenden Gründen wie Langzeiterkrankungen oder Jobverlust. In solchen Fällen sind wir als Kreditnehmer verpflichtet, die vertraglichen Kündigungsfristen zu beachten.

Vorfälligkeitsentschädigung ist ein weiterer wichtiger Punkt. Vorzeitige Rückzahlungen sind oft mit zusätzlichen Gebühren verbunden. Daher ist es ratsam, unsere Verträge daraufhin zu prüfen.

Schließlich ist die Schufa-Auskunft von Bedeutung. Kreditgeber ziehen diese Information heran, um unsere Kreditwürdigkeit zu beurteilen. Eine negative Schufa kann die Rückzahlungskonditionen beeinflussen oder sogar zur Ablehnung des Kredits führen.

Im Umgang mit Krediten ist Transparenz entscheidend. Wir sollten unsere Rechte und Pflichten täglich im Auge behalten, um finanziellen Problemen rechtzeitig entgegenzuwirken.

Fazit

Die Rückzahlung eines Kredits ist ein entscheidender Aspekt, den wir nicht unterschätzen sollten. Es ist wichtig, die jeweiligen Bedingungen und Fristen genau zu verstehen, um finanzielle Engpässe zu vermeiden. Egal ob Ratenkredit, Immobilienkredit oder Dispositionskredit, jede Kreditart hat ihre eigenen Rückzahlungsmodalitäten, die wir genau beachten müssen.

Ein gut geplanter Rückzahlungsplan hilft uns, die Übersicht zu behalten und mögliche Überraschungen zu vermeiden. Bei unvorhergesehenen Situationen sollten wir die vertraglichen Bedingungen im Blick behalten und gegebenenfalls nach Lösungen wie Umschuldung oder vorzeitiger Rückzahlung suchen. Transparenz und Planung sind der Schlüssel zu einer erfolgreichen Kreditrückzahlung und damit zu unserer finanziellen Gesundheit.