Die Entscheidung, einen Kredit zu beantragen, kann überwältigend sein. Ab wann Kredit beantragen? Diese Frage stellen sich viele von uns, wenn wir größere Anschaffungen planen oder finanzielle Engpässe überbrücken müssen. Es gibt zahlreiche Faktoren, die wir berücksichtigen sollten, bevor wir diesen Schritt wagen.

In diesem Artikel klären wir die wichtigsten Aspekte, die uns helfen, den richtigen Zeitpunkt für einen Kreditantrag zu bestimmen. Wir schauen uns die erforderlichen Voraussetzungen an und geben Tipps, wie wir unsere Chancen auf eine Genehmigung erhöhen können. Außerdem erfahren wir, welche Alternativen es zu einem klassischen Kredit gibt und was wir dabei beachten sollten. Lasst uns gemeinsam herausfinden, wann der beste Zeitpunkt für uns ist, um einen Kredit zu beantragen.

Ab Wann Kredit Beantragen: Ein Überblick

Wir beginnen mit den Voraussetzungen, um einen Kredit zu beantragen. Ein Kreditantrag setzt in der Regel ein Mindestalter von 18 Jahren voraus. Dabei ist es wichtig, dass Antragsteller volljährig sind und die rechtliche Fähigkeit besitzen, Verträge abzuschließen. Zudem spielt die Bonität eine wesentliche Rolle. Eine gute Bonität erhöht die Chancen auf Genehmigung erheblich.

Wir betrachten auch den optimalen Zeitpunkt für einen Kreditantrag. Bei größeren Anschaffungen, wie einem Auto oder einer Immobilie, ist es ratsam, frühzeitig einen Kredit anzufragen. Wartezeiten können die finanzielle Situation verändern und zu unerwünschten Umständen führt. Eine langfristige Planung ist hier entscheidend.

Die finanzielle Situation sollte immer überprüft werden. Wir empfehlen, alle Einnahmen und Ausgaben realistisch einzuschätzen. Wenn eine anstehende Investition angedacht ist, sollte das vorhandene Budget die Rückzahlungen problemlos ermöglichen. Mögliche Änderungen im Einkommen oder unerwartete Ausgaben können den Kreditantrag erschweren.

Wir achten auch darauf, dass Kredite nicht leichtfertig aufgenommen werden. Die Überlegung, einen Kredit zu beantragen, sollte gut abgewogen sein. Eine klare Vorstellung von der Höhe des Kredites und der Verwendungszwecke ist notwendig. Das geben viele Banken als Kriterium an.

Insgesamt helfen uns diese Punkte, den richtigen Zeitpunkt für einen Kreditantrag zu bestimmen und finanzielle Stabilität zu gewährleisten.

Voraussetzungen Für Einen Kredit

Für einen erfolgreichen Kreditantrag sind bestimmte Voraussetzungen unerlässlich. Diese umfassen Aspekte wie Bonität, Einkommen und persönliche Daten, die wir im Folgenden genauer betrachten.

Bonität Und Einkommen

Die Bonität spielt eine entscheidende Rolle bei der Kreditvergabe. Banken bewerten unsere Kreditwürdigkeit anhand historischer Daten, wie bestehenden Krediten und Zahlungshistorien. Ein hoher Score bedeutet, dass wir als kreditwürdig gelten. Auch unser Einkommen ist von großer Bedeutung. Banken verlangen in der Regel einen Nachweis über ein regelmäßiges Einkommen, um die Rückzahlung des Kredits sicherzustellen. Ein Einkommen von mindestens 1.500 Euro netto monatlich kann für viele Kreditgeber als Mindestanforderung gelten. Damit lässt sich oft die Genehmigungschance erhöhen.

Alter Und Wohnsitz

Das Alter ist eine weitere Voraussetzung: Wir müssen mindestens 18 Jahre alt sein, um einen Kredit zu beantragen. Zudem prüfen Kreditgeber unseren Wohnsitz. Der Hauptwohnsitz muss in Deutschland liegen, da viele Banken nur hier ansässige Antragsteller akzeptieren. Ein festes Beschäftigungsverhältnis oder eine unbefristete Aufenthaltserlaubnis können ebenfalls positive Faktoren darstellen. Kredite sind oft einfacher zu bekommen, wenn wir eine stabile Wohn- und Lebenssituation nachweisen können.

Kreditarten Und Ihre Anforderungen

Diverse Kreditarten verfügen über unterschiedliche Anforderungen. Es ist wichtig, diese zu kennen, um den passenden Kredit zu beantragen.

Ratenkredit

Ratenkredite sind kurzfristige Finanzierungsmöglichkeiten. Diese Kredite bieten häufig flexible Laufzeiten von 12 bis 84 Monaten. Die monatlichen Raten setzen sich aus Zinsen und Tilgung zusammen. Für die Beantragung gelten folgende Anforderungen:

- Mindestalter: Antragsteller müssen mindestens 18 Jahre alt sein.

- Einkommensnachweis: Ein regelmäßiges Nettoeinkommen von mindestens 1.500 Euro ist üblich.

- Bonitätsprüfung: Die Kreditwürdigkeit wird anhand von Schufa-Daten und anderen Finanzinformationen geprüft.

Wichtig ist, dass wir unsere Rückzahlungsfähigkeit realistisch einschätzen. Oft verlangen Banken detaillierte Informationen über bestehende Verpflichtungen.

Immobilienkredit

Immobilienkredite sind langfristige Finanzierungen für den Kauf oder Bau von Immobilien. Diese Kredite haben häufig Laufzeiten von 10 bis 30 Jahren. Typische Anforderungen hierbei sind:

- Eigenkapital: Mindestens 20 % des Kaufpreises sollten als Eigenkapital vorhanden sein.

- Einkommensnachweis: Ein hohes, stabiles Einkommen erhöht die Chancen auf eine Genehmigung.

- Bonitätsprüfung: Eine detaillierte Überprüfung der finanziellen Verhältnisse erfolgt.

Die Antragsteller müssen auch eine gültige Lebensversicherung oder einen Bausparvertrag als Sicherheit vorlegen. Zudem ist der Nachweis über die Nutzung der Immobilie erforderlich.

Der Antragsprozess Für Einen Kredit

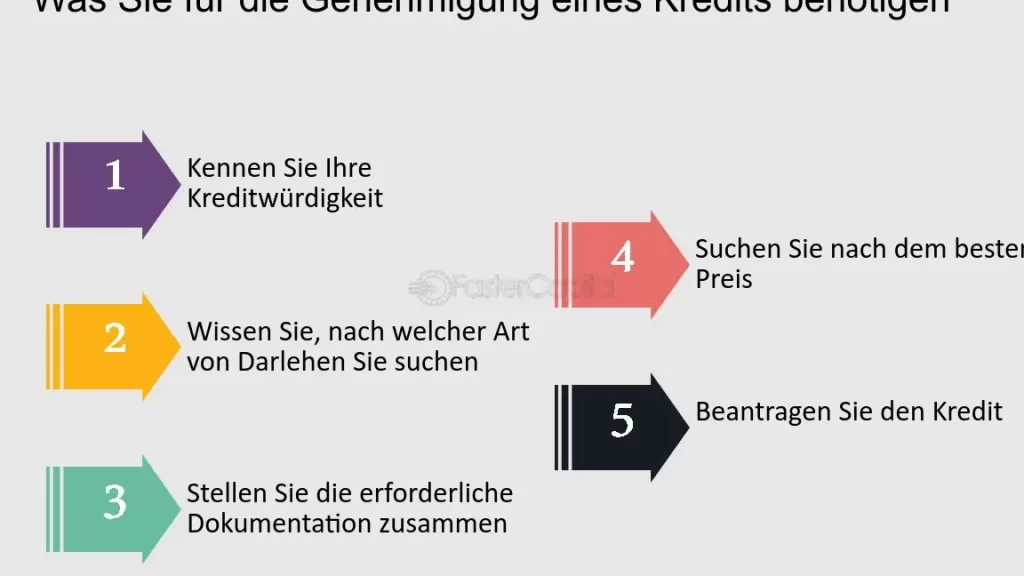

Der Antragsprozess für einen Kredit erfordert bestimmte Schritte und Dokumente. Wir klären, welche Unterlagen notwendig sind und wie wir den Antrag schrittweise erfolgreich einreichen.

Notwendige Unterlagen

Um einen Kreditantrag zu stellen, brauchen wir verschiedene Unterlagen. Diese Dokumente sind essenziell für die Banken, um unsere Bonität zu prüfen. Hier sind die wichtigsten Unterlagen:

- Einkommensnachweise: Die letzten drei Gehaltsabrechnungen oder Steuerbescheide.

- Kontoauszüge: Aktuelle Kontoauszüge der letzten drei Monate.

- Identitätsnachweis: Reisepass oder Personalausweis zur Identifikation.

- Wohnsitznachweis: Nachweis des Wohnsitzes, wie eine aktuelle Nebenkostenabrechnung.

- Schufa-Auskunft: Eine Selbstauskunft der Schufa oder eine aktuelle Bonitätsauskunft.

Diese Unterlagen ermöglichen es der Bank, die Rückzahlungsfähigkeit zu bewerten und den Antrag zügig zu bearbeiten.

Schritt-für-Schritt Anleitung

Der Antragsprozess für einen Kredit erfolgt in mehreren klaren Schritten. Wir sollten jeden Schritt sorgfältig befolgen, um unsere Chancen auf eine Kreditgenehmigung zu erhöhen.

- Bedarf ermitteln: Zunächst sollten wir den Betrag und Zweck des Kredites festlegen.

- Angebote vergleichen: Nutzen wir Vergleichsportale, um die besten Kreditkonditionen zu finden.

- Unterlagen sammeln: Alle erforderlichen Dokumente sollten vollständig und aktuell sein.

- Antrag ausfüllen: Den Antrag entweder online oder in der Bank ausfüllen. Dabei ist es wichtig, alle Angaben wahrheitsgemäß zu machen.

- Einreichung: Den Antrag zusammen mit den Unterlagen einreichen.

- Warten auf Entscheidung: Die Bank prüft den Antrag und informiert uns über die Entscheidung.

- Kreditvertrag abschließen: Bei Genehmigung sollten wir den Kreditvertrag sorgfältig durchlesen und nur bei vollständigem Verständnis unterschreiben.

Durch das Befolgen dieser Schritte stellen wir sicher, dass der Antrag effizient bearbeitet wird, und erhöhen die Wahrscheinlichkeit auf eine positive Rückmeldung.

Häufige Fehler Bei Der Kreditbeantragung

Kreditanträge können komplex sein, daher sind bestimmte Fehler leicht vermeidbar. Wir sollten einige häufige Fehltritte identifizieren, die zu Problemen führen können.

- Unzureichende Dokumentation: Wir vergessen oft, alle erforderlichen Unterlagen beizufügen. Banken verlangen Einkommensnachweise, Kontoauszüge und eine Schufa-Auskunft. Fehlende Dokumente verzögern den Prozess.

- Falsche Angaben: Wir machen teils unbewusste Fehler in den Angaben. Ungenauigkeiten in der Bewerbung führen oft zu Ablehnungen. Eine sorgfältige Prüfung aller Informationen ist entscheidend.

- Keine Bonitätsprüfung: Wir setzen uns selten mit unserer Bonität auseinander. Eine vorherige Überprüfung gibt uns Einblick in unsere Kreditwürdigkeit und mögliche Probleme.

- Überbewertung der Kreditfähigkeit: Wir überschätzen häufig unsere Rückzahlungsfähigkeit. Eine realistische Einschätzung schützt uns vor finanziellen Engpässen und Problemen bei der Rückzahlung.

- Vergleich schläft ein: Wir vergleichen Angebote oft nicht gründlich genug. Verschiedene Banken bieten unterschiedliche Konditionen. Ein sorgfältiger Vergleich hilft, die besten Angebote zu identifizieren.

- Mangelnde Vorbereitung auf Rückfragen: Wir sind nicht immer auf Rückfragen der Banken vorbereitet. Ein unzureichendes Verständnis der eigenen Finanzsituation kann zu unsicheren Antworten führen.

- Unklare Verwendungszwecke: Wir sollten den Verwendungszweck des Kredits klar definieren. Unklare Zwecke können bei der Genehmigung negativ bewertet werden.

Durch das Vermeiden dieser Fehler erhöhen wir unsere Chancen auf eine erfolgreiche Kreditgenehmigung und sichern eine reibungslose Abwicklung.

Fazit

Die Entscheidung, einen Kredit zu beantragen, erfordert sorgfältige Überlegungen. Wir sollten uns bewusst sein, dass unsere Bonität und finanzielle Situation entscheidend für die Genehmigung sind. Es ist wichtig, realistisch zu planen und die Höhe des Kredits sowie dessen Verwendungszweck klar zu definieren.

Durch das Vermeiden häufiger Fehler und das Befolgen der empfohlenen Schritte erhöhen wir unsere Chancen auf eine erfolgreiche Kreditgenehmigung. Ein gut vorbereiteter Antrag kann nicht nur Zeit sparen sondern auch dazu beitragen, die besten Konditionen zu erhalten. Lassen wir uns nicht von impulsiven Entscheidungen leiten sondern handeln wir überlegt und informierten.